27/03/2020 - 10:45

O histórico brasileiro de emitir moeda nova como forma de se autofinanciar são traumáticos. O mais conhecido deles aconteceu durante a presidência de Juscelino Kubitschek. Para construir Brasília, ele optou por imprimir dinheiro. O resultado foi o início do processo de hiperinflação, que se acentuou durante os governos militares e só acabou debelado com o Plano Real, nos anos 1990. Aquela não foi a única aventura desastrosa do tipo na história da República. Em 1890, houve o episódio do Encilhamento, quando Rui Barbosa, o primeiro ministro da Fazenda do regime, permitiu a bancos privados emitirem moeda. O resultado fora o mesmo: forte inflação.

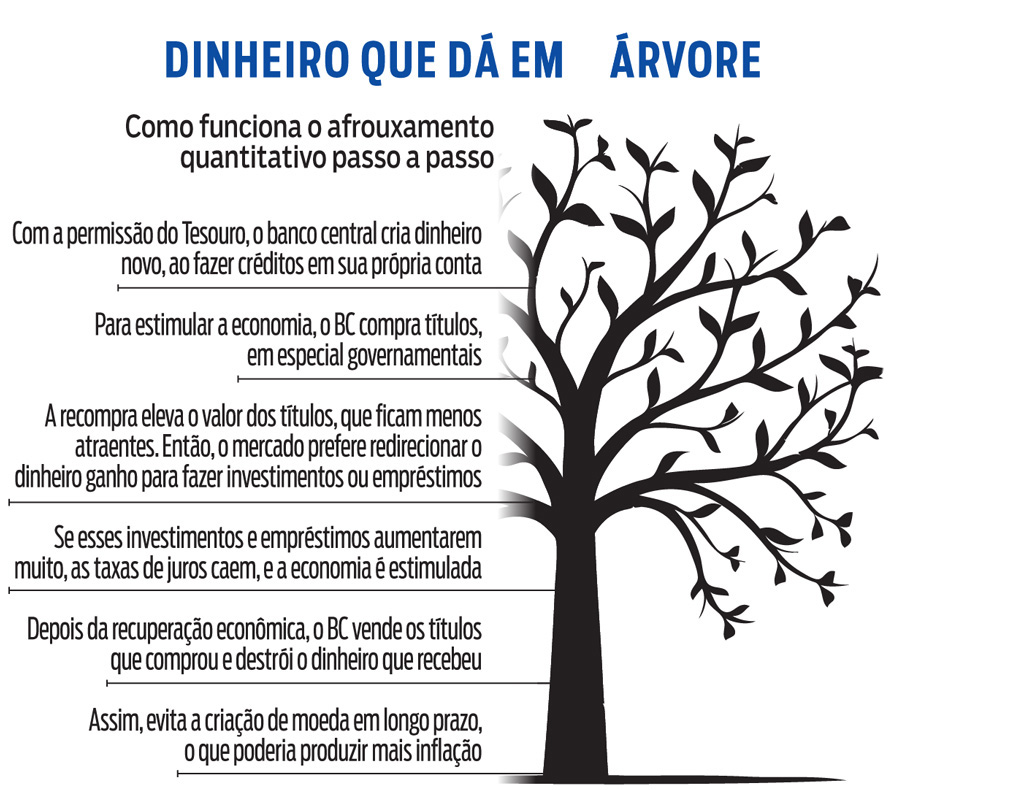

Durante as últimas décadas, a emissão de dinheiro virou carta fora do baralho. Em parte devido à memória inflacionária brasileira, que permanecia rondando a economia e que parece ter se apagado apenas com a grande crise de déficit público deflagrada em 2014. Agora, com a crise causada pelo novo coronavírus e com o risco de depressão, que faz a possibilidade de alta da inflação deixar de ser umroblema, o mecanismo pode voltar à discussão. Afinal, será necessária pesada injeção de recursos para salvar empresas e trabalhadores, seja queimando reservas ou criando dívidas. A vantagem, desta vez, é que uma inovadora forma de colocar dinheiro novo na economia foi desenvolvida: o afrouxamento quantitativo, tradução literal para o termo em inglês quantitative easing, que prevê a compra de títulos. Ainda que polêmico, ele foi primeiramente utilizado no Japão em 2001, para combater o estouro de uma bolha imobiliária. Mas, só se popularizou globalmente quando aplicado em larga escala pelos EUA e Europa na crise de 2009. “Hoje existe mecanismo que permite emitir e depois se consegue recolher a moeda”, afirma Luiz Felipe Figueiredo, CEO da gestora Mauá Capital e que, como diretor de política monetária do Banco Central, enfrentou a crise iniciada com os atentados de 11 de setembro de 2001. “O impacto é diferente.”

Desta vez, a aposta americana promete ser ainda maior. Donald Trump e o Federal Reserve (Fed) prometem estímulos na casa dos US$ 2 trilhões. Jerome Powell, presidente do Fed, sinalizou compras praticamente ilimitadas de títulos do Tesouro e de papéis lastreados em financiamentos imobiliários. Os valores chegam à casa dos US$ 625 bilhões em uma semana, contra os cerca de US$ 600 bilhões direcionados a títulos entre novembro de 2010 e junho de 2011.

O Brasil teria capacidade de fazer algo com um formato parecido, mesmo sem contar com uma moeda global como o dólar? É bom lembrar que o País ainda estava nos passos iniciais de controlar a sua dívida pública quando se viu enrolado em mais uma crise. Agora, a expectativa é que o Brasil precise gastar até R$ 500 bilhões em medidas fiscais para controlar o impacto da pandemia, e isso sem ter um orçamento confortável. “O Brasil não vai fazer”, diz Figueiredo. “Nosso histórico não nos permite”.

ACORDOS DE BASILEIA Apesar da improbabilidade de algo como uma QE, a emissão de títulos, porém, faz parte da estratégia de enfrentamento divulgada pelo Banco Central, na segunda-feira 23. A rodada de medidas aumentou para

R$ 1,216 trilhão o volume de recursos que seria colocado à disposição do sistema financeiro, incluindo R$ 670 bilhões em empréstimos com lastro em letras financeiras garantidas por operações de crédito. Ainda houve a promessa de liberação de R$ 102 bilhões em requerimentos de capital das instituições financeiras. Isso tudo equivale a quase 17% do PIB. A título de comparação, na crise de 2009, o BC movimentou apenas 3,5% do PIB. “O arsenal que temos hoje é muito grande”, afirmou Roberto Campos Neto, presidente do BC. “Podemos fazer novas liberações de compulsórios”, algo que já está sendo feito. Até a semana passada, o órgão já havia liberado R$ 117 bilhões em compulsórios sobre depósitos a prazo. E essa parece ser uma das alternativas mais atraentes par evitar a emissão de moeda. Como as instituições financeiras brasileiras possuem requisições que superam as regras dos acordos de Basileia, ainda há espaço para mais recursos serem “desrepresados”.

“Como a nossa taxa de compulsório é muito alta, podemos ainda aumentar a liquidez da economia sem a emissão de moeda, apenas estimulando o multiplicador monetário com essas medidas”, diz Paulo Dutra Constantin, coordenador do curso de Economia da FAAP. Segundo ele, o R$ 1,216 bilhão direcionado a garantir liquidez no sistema financeiro pode se transformar em R$ 3,2 trilhões quando circular na economia. “O Brasil só vai fazer emissão para pagar obrigações se exaurir todos os demais recursos”, afirma. A torcida geral é que a crise possa ser o mais breve possível para não precisarmos recorrer a recursos que já trouxeram problemas no passado. Mesmo que sejam modernizados.