08/12/2017 - 19:00

D efensores da alimentação natural condenam a comida rápida e industrializada, o famigerado fast food. Mas os investidores, nem sempre, estão preocupados com excesso de sal, açúcar e gordura – eles querem é lucro. Por isso, a abertura de capital e a primeira oferta de ações do Burger King Brasil (BKB) está dando água na boca de quem admira o bilionário Jorge Paulo Lemann, maior acionista da rede nos Estados Unidos. Esse será o oitavo IPO (em inglês, Initial Public Offering) do ano no País, na onda do cenário mais positivo para as aberturas de capital na B3. Espera-se uma oferta de R$ 1,5 bilhão a R$ 1,9 bilhão. Ser sócio do megainvestidor brasileiro no Burger King por aqui, no entanto, não parece ter o mesmo glamour que teria nos Estados Unidos. É melhor ir com calma.

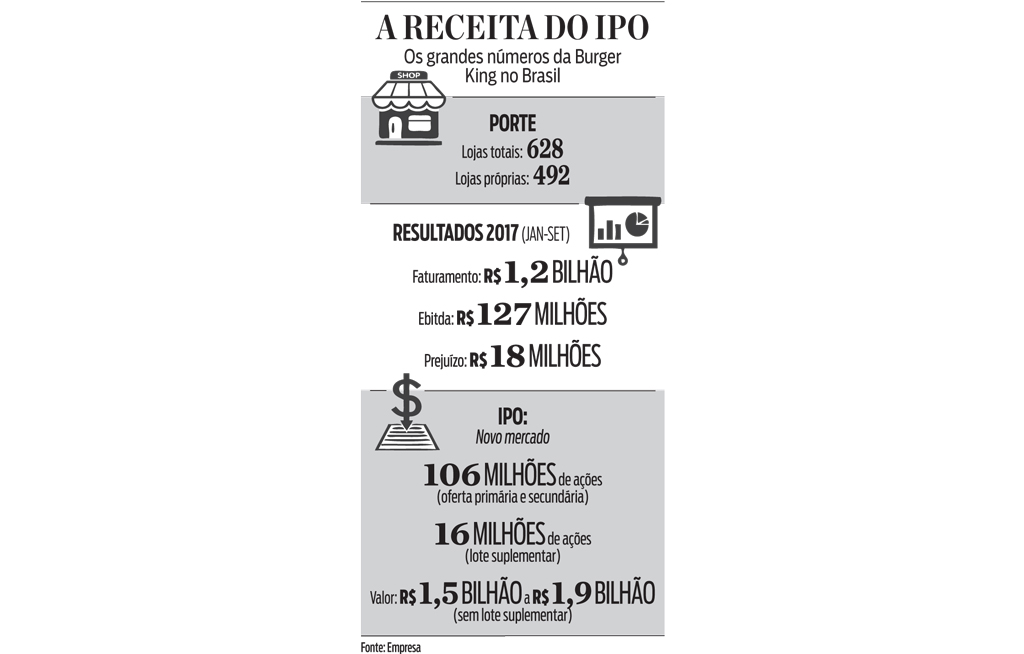

Alguns números do Burger King brasileiros são problemáticos como o colesterol alto de quem abusa do hambúrguer. O principal deles está no resultado. Nos nove primeiros meses do ano, a rede de lanchonetes amargou um prejuízo de R$ 18 milhões, ainda que a receita da companhia nesse período tenha sido de R$ 1,2 bilhão, um crescimento de 21,9% em relação aos R$ 984 milhões do mesmo período do ano passado. No entanto, há uma boa razão para esse número negativo: ele se deve aos esforços de expansão das lojas.

Desde seu desembarque por aqui em 2011, Burger King, principal concorrente do McDonald’s, faz esforços para crescer. No primeiro ano, foram inauguradas 108 lojas, número ampliado para 628 até setembro passado. Com isso, a fatia de mercado da marca, que era de apenas 8% das vendas no primeiro ano, chegou a 31,6% no fim de 2016, segundo a consultoria Euromonitor. Nesse mesmo período, a participação do arquirrival encolheu de 76,1% para 52,2%. “O Burger King fez seu trabalho de casa na execução de um plano agressivo de expansão”, escreveu Giovanna Scottini, analista da empresa independente Eleven Financial, em relatório. “Ganhou reconhecimento de marca, enquanto o McDonald’s perdeu participação.”

Esse crescimento, porém, foi financiado por meio da emissão de dívidas, principalmente debêntures, e isso teve um efeito colateral. Segundo o prospecto, no terceiro trimestre, a dívida total era de R$ 221 milhões. Uma queda em relação aos R$ 275 milhões registrados no fim de 2016, mas mesmo assim, 1,6 vez a geração de caixa medida pelo Ebitda. “As despesas financeiras líquidas consumiram 135% do resultado operacional, o que causou o prejuízo”, diz Scottini. Mesmo endividado, o Burger King mantém os planos de expansão. A meta é elevar o número dos quiosques de sobremesa, hoje em 175.

A expectativa do mercado é que o IPO, marcado para o dia 18 de dezembro, engorde o caixa da empresa em R$ 750 milhões. O restante deve ir para os sócios vendedores (Vinci Partners e Temasek Holdings). O reforço de caixa deve ser usado para pagar empréstimos e financiar investimentos, como a recompra de cerca de 50 restaurantes de franqueados, além da aquisição de mais unidades próprias. Vale a pena morder essas ações? Não necessariamente. A tese de manter a expansão da rede baseia-se em uma convicção de recuperação da economia.

A retomada do crescimento e a queda do desemprego podem elevar o poder de consumo da população, aumentando os gastos com alimentação fora de casa. Outro fator favorável às receitas são as mudanças nos hábitos alimentares do brasileiro. A participação crescente das mulheres no mercado de trabalho coloca um toque de pimenta nessa receita. As famílias passam a consumir mais alimentos prontos e a fazer menos refeições em casa. Segundo a Euromonitor, o “comer fora” cresceu 9,3% entre 2011 e 2016, todos argumentos a favor de quem vende comida pronta. Mas é preciso ser cauteloso, recomendam alguns especialistas.

Na avaliação de Tiago Reis, analista da Suno Investimentos, embora a empresa venda uma boa narrativa de crescimento, os números não agradam. “Não gostamos dos resultados do balanço, uma vez que a taxa de retorno sobre o capital investido é baixa. Recomendamos ficar fora do papel”, diz ele. O preço de lançamento deverá ser anunciado no dia 14 de dezembro e, segundo o prospecto, a faixa de negociação oscila entre um piso de R$ 14,50 e um teto de R$ 18. Se o valor máximo for atingido, o total movimentado com a venda das 106 milhões de ações será de R$ 1,9 bilhão. “Calculamos um valor justo de R$ 13,00 para os papéis. Mas até o momento não encontramos retorno-risco favorável para o investimento”, diz Scottini, em relatório.

Embora o sabor dos números do Burguer King não esteja agradando ao paladar de alguns analistas, investidores institucionais famintos por negócios rentáveis mostram apetite pela oferta. “Existe a sinalização de forte demanda para o papel, uma vez que quatro fundos estrangeiros e dois locais sinalizaram interesse pelo IPO”, afirma Vitor Suzaki, analista da Lerosa Investimentos. O entusiasmo desses investidores é indicado por sondagens preliminares no mercado, diz ele.

Do total de 106 milhões de ações a serem oferecidas, 57 milhões pertencem aos principais acionistas, a gestora de recursos Vinci Partners, que possui 33% do capital, e o Temasek, fundo soberano de Cingapura, com 15%. Outros sócios da masterfranqueada no Brasil são o fundo de private equity Capital Group, com 31%, e a Restaurant Brands International, dona da marca Burger King, com outros 15%. É por meio dela que Jorge Paulo Lemann será sócio de quem embarcar no IPO na B3.