12/04/2019 - 9:30

Mais de um ano depois da primeira tentativa, a abertura de capital da Centauro, rede varejista especializada em artigos esportivos, está marcada para o próximo dia 17 de abril. Por pouco, muito pouco, o lançamento não marcaria um aniversário melancólico: 12 meses sem que a campainha da B3 fosse acionada em um lançamento de ações. O último Initial Public Offering (IPO) foi o do Banco Inter, realizado no dia 30 de abril de 2018. No ano passado, só três empresas vieram ao mercado.

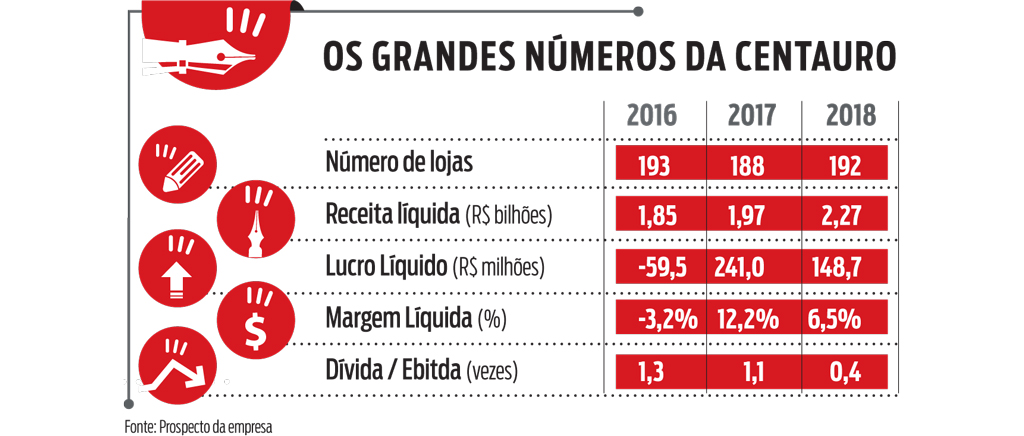

Além do banco, apenas as operadoras de saúde HapVida e Notre Dame Intermédica abriram seu capital. Agora, a rede varejista com 192 lojas, e que faturou R$ 2,27 bilhões em 2018, está tentando abrir os negócios neste ano. Pelo prospecto, a companhia pretende captar cerca de R$ 650 milhões, vendendo 53,7 milhões de ações, considerando-se o piso da oferta, de R$ 12,10 por ação.

Não é a primeira vez que a empresa presidida pelo empresário mineiro Sebastião Bonfim Filho busca correr pelo pregão. A primeira tentativa ocorreu no início de 2018, mas as condições adversas do mercado e o endividamento elevado desestimularam os compradores. Nesse meio tempo, a Centauro renegociou dívidas de R$ 373 milhões – Itaú Unibanco, Bradesco e Banco do Brasil eram os principais credores. Apesar de o endividamento total permanecer elevado, em R$ 359 milhões, a dívida líquida caiu à metade. Era de R$ 219 milhões em 2017, e recuou para R$ 115 milhões em 2018, uma retração de 47%. Além disso, a Centauro fechou 2018 com o caixa reforçado: eram R$ 242 milhões, alta de 62% ante 2017. Com todo esse capital, vale a pena juntar-se ao time e suar a camisa?

Segundo os analistas, a companhia tem alguns pontos muito fortes. Um deles é o segmento em que atua, o de artigos esportivos. Em 2017, dado mais recente disponível, esse setor movimentou R$ 33 bilhões. Sua taxa média de crescimento nos últimos cinco anos tem sido de 5,5% ao ano, bastante acima do desempenho da economia e melhor que os 3,4% do varejo como um todo. E esse mercado é crescente, o que permite esperar um aumento sustentado da receita.

Outro ponto positivo é que a companhia é grande em um segmento bastante fragmentado. Segundo a consultoria Euromonitor, a Centauro possui 5,4% do mercado de produtos esportivos. Mesmo com essa participação de um dígito, ela é uma das maiores empresas do segmento, seguida de perto pela Netshoes e pela rede varejista Decathlon. Pelas contas da Euromonitor, 87,3% do mercado está pulverizado entre concorrentes menores. Com dinheiro em caixa, a rede poderia partir para um movimento agressivo de consolidação.

RISCOS Apesar dos pontos positivos, a maioria dos analistas avalia que os papéis da Centauro podem ser uma alternativa arriscada. O varejo segmentado, especialmente o de artigos esportivos, tem suas peculiaridades. A concorrente Netshoes que o diga. Depois de ver suas ações desabar mais de 68% no mercado americano nos últimos meses, a companhia vem sendo alvo de rumores de compra, que movimentaram as cotações nos últimos dias (leia mais na coluna Dinheiro em Ação). O que causa essas dificuldades é que os principais fornecedores são gigantes globais, como Nike e Adidas. “Na categoria futebol, as duas empresas responderam por 71% das vendas, o que reduz o poder de barganha da Centauro”, avaliam Giovana Scottini e Luiz D’Aguiar, analistas da Eleven Financial.

Outro ponto a considerar, avalia William Castro Alves, estrategista-chefe da gestora Avenue Securities, é que a maioria das lojas da Centauro localiza-se em shopping centers, o que eleva os custos fixos com aluguel e pessoal. “A companhia deveria dar mais destaque ao comércio eletrônico, que vem apresentando taxas de crescimento maiores”, avalia Alves. Segundo a Eleven, a Centauro lidera as vendas de material esportivo no comércio eletrônico, com uma fatia de 15% do total, bastante superior a sua presença física.

Vale a pena? Segundo os analistas da Eleven, o preço-alvo justo para os papéis da Centauro é de R$ 12,20, o que representa uma valorização potencial de apenas 0,8% em relação ao piso da faixa de preços do lançamento. Por isso, eles recomendam a não participação no IPO. Procurada, a Centauro não concedeu entrevista.