26/08/2019 - 8:00

Na cartilha de Paulo Guedes, o ministro da Economia, o Fundo de Garantia do Tempo de Serviço (FGTS) nunca esteve em boa conta. No fim de 2018, antes de assumir a pasta com o novo governo, o economista já indicava claramente isso. Por meio da proposta da Carteira de Trabalho Verde e Amarela, que parece adormecida, ele pretendia tornar a adesão ao FGTS voluntária. O fundo, gerido pela Caixa, é uma importante fonte de recursos para a concessão de financiamento habitacional por parte do banco público.

Estima-se que ele corresponda a 45% dos financiamentos aos empréstimos imobiliários do Brasil, contra 55% que ficam na conta dos depósitos de poupança, também utilizados pela Caixa e por bancos privados, sem acesso ao FGTS. Além disso, os trabalhadores que vão comprar uma casa própria podem fazer saques, que ajudam no momento de dar a entrada no investimento. Também é importante lembrar que o fundo serve como uma das pouquíssimas fontes consistentes de financiamento para projetos de saneamento no País.

No entanto, o seu baixo rendimento e as poucas oportunidades de retiradas possíveis, restritas a casos especiais como a compra de um imóvel, a demissão sem justa causa ou questões de saúde, fazem o FGTS ser objeto de crítica de economistas liberais como Guedes. Para o ministro, os recursos do fundo são mais úteis circulando do que parados. A questão é se medidas como a permitir o saque do FGTS de até R$ 500 para estimular a economia e mais saques anuais na data de aniversário, podem ter impacto para o financiamento imobiliário, no médio e longo prazo, quando o mercado exigir mais recursos. O desafio para Guedes, portanto, é conseguir diminuir a dependência do FGTS para o crédito imobiliário.

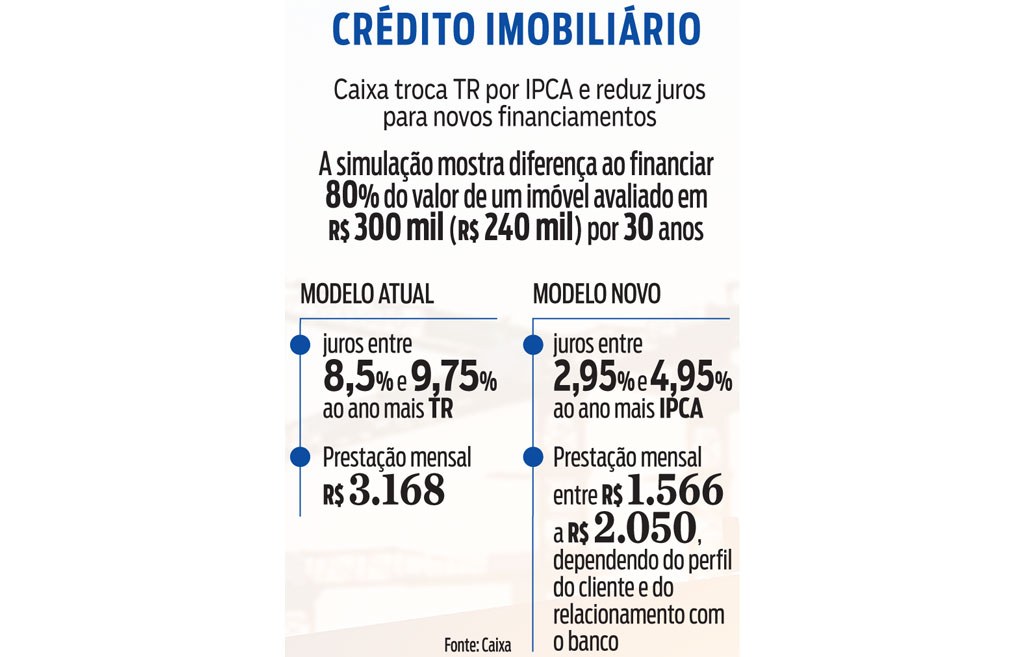

Na terça-feira 20, o presidente Jair Bolsonaro divulgou a principal aposta do governo federal para estimular o setor. Trata-se da possibilidade de a Caixa fazer empréstimos a uma taxa que usa como referência o Índice Nacional de Preços ao Consumidor Amplo (IPCA) mais juros entre 2,95% a 4,95%. Essa possibilidade, restrita a novos financiamentos, será uma alternativa ao modelo tradicional praticado pela Caixa e pelos grandes bancos privados com capacidade de utilizar os depósitos de poupança para fazer empréstimos. No formato antigo, o valor do financiamento da Caixa é, no mínimo, de 8,5% mais a Taxa Referencial, que atualmente está zerada. Dessa forma, pelo menos por enquanto, o novo modelo permitirá taxas mais baixas, já que o IPCA fechou em 3,22% nos 12 meses encerrados em julho. No mesmo dia do anúncio o Banco do Brasil tratou de baixar os seus contratos referenciados com a TR para uma taxa mínima de 7,99%.

A medida foi bem recebida pelo setor de construção. Afinal, trata-se de mais um estímulo para empréstimos aos clientes. A Associação Brasileira das Incorporadoras Imobiliárias (Abrainc) comemorou a medida do governo e declarou que pode estimular a produção de 500 mil moradias adicionais por ano, quando a linha estiver madura. O anúncio também foi relacionado a outra tentativa de permitir mais financiamentos privados: a expansão da Letra Imobiliária Garantida (LIG), que pode ser utilizada por concorrentes da Caixa e dos bancos de varejo.

INDEXAÇÃO DA INFLAÇÃO Essas duas iniciativas podem ajudar a diminuir a participação de mercado da Caixa, que é dona de 69% do crédito imobiliário. O setor bancário privado, no entanto, demonstra um certo ceticismo se vai seguir o modelo de correção pelo IPCA, e buscar roubar parte maior desse mercado. Afinal, os clientes podem não gostar da ideia de fechar contratos de longuíssimo prazo precificados pela inflação. O momento é de baixa inflação, mas o histórico brasileiro não permite prever se isso pode ser mantido por duas ou três décadas, depois de diferentes governos e ciclos econômicos. Alguém que contrair empréstimo agora pode levar até 2030 ou 2040 para terminar de pagar, dado o caráter dos financiamentos imobiliários. Alguns economistas também levantaram a hipótese de que o novo modelo pode criar mais um mecanismo de indexação da inflação, que pode ter impactos negativos no futuro. Então, é muito cedo para decretar o fim da dependência do FGTS.

Nesse cenário, um desmonte do fundo seria temerário. Para que o recurso não falte, existe a expectativa de que o governo controle os limites de saques ao fundo nos próximos anos. As retiradas do FGTS na data de aniversário poderão ser controladas por limites fixados pelo governo a cada momento e de acordo com a faixa de recursos disponíveis em cada conta. “Os saques terão de ser feitos dentro do limite da responsabilidade”, afirma Rubens Menin, dono da MRV, a maior construtora de habitações de baixa renda pelo programa Minha Casa, Minha Vida. “Não vejo chances de o fundo acabar.”

Os ativos do FGTS fecharam o mês de março com um total de R$ 538 bilhões. Essa boa posição foi conseguida com uma forte expansão na última década por conta do alto nível do emprego formal antes de a crise estourar. Há 10 anos, os recursos somavam apenas R$ 170 bilhões. Mas, ao mesmo tempo, o emprego de subsídios para a casa própria também aumentou bastante depois da criação do Minha Casa, Minha Vida, em 2009. No ano anterior ao programa, foram utilizados R$ 1,5 bilhão para essa destinação. Agora, está na casa dos R$ 9 bilhões ao ano, mesmo com a crise econômica. No ano passado, houve ainda saques de R$ 67 bilhões por trabalhadores demitidos sem justa causa. Tudo isso exige mais recursos. Segundo a Câmara Brasileira da Indústria da Construção (CBIC), nos anos de bonança, o saldo do FGTS entre depósitos e retiradas era positivo entre R$ 20 bilhões e R$ 30 bilhões anualmente e, depois da crise, caiu para menos de R$ 10 bilhões. O início da recessão teve um impacto rápido nas contas. “A entrada líquida anual do fundo caiu de R$ 18,4 bilhões em 2014 para R$ 4,9 bilhões em 2017”, informou em relatório a agência de risco Fitch Ratings.

A conclusão do estudo é que, se uma retomada robusta da economia não ocorrer, pode haver rombos nas contas depois que as pessoas retirarem o dinheiro a que terão direito. O governo estima que cerca de 80% dos 106 milhões de trabalhadores sacarão R$ 40 bilhões na primeira leva de saques, de até R$ 500 por pessoa, que será permitida entre setembro e março. Se a expectativa for cumprida, “pode limitar a habilidade do fundo de garantia prover financiamento para o crédito imobiliário. O próprio crescimento do FGTS pode ser pressionado pelas retiradas”, diz o relatório da Fitch. “Por enquanto, não há alternativa robusta como funding que possa substituir o FGTS e a poupança.” A regulamentação das LIGs, feita pelo Banco Central em 2018, ainda não cumpriu essa função. O motivo, para a Fitch, é que, apesar de alguns bancos já terem emitidos LIGs, esses instrumentos ainda não se tornaram competitivos e decolaram por conta do alto custo de proteção cambial (hedge) necessária para investidores estrangeiros e o baixo rating soberano do País.

Alguns representantes do setor da construção reclamam que não foram consultados antes de o governo anunciar os saques do FGTS. “Não houve negociação. Temos de confiar no governo, que diz que não faltará dinheiro”, afirma José Carlos Martins, presidente da CBIC. “Mas todas as contas que estão sendo feitas por analistas são puro chute ou não fecham sem os R$ 40 bilhões que serão retirados. Para fazer as suas estimativas, o governo deve estar trabalhando com alguma informação que ainda desconhecemos.” Segundo ele, a preocupação do setor não é com os saques anuais na data de aniversário, mas sim com a retirada inicial até março de 2020. Somada aos saques por demissões e ao saldo positivo menor para o caixa desde o começo da crise econômica, ela pode criar uma situação em que vai faltar dinheiro no futuro. “Esses R$ 40 bilhões podem fazer falta na frente”, diz Martins. “De onde vai se injetar dinheiro novo?”

Uma especulação de recurso desconhecido que poderia entrar no saldo seria a venda da carteira do FI-FGTS, o braço financeiro do fundo. Criado em 2007 e adminsitrado pela Caixa, ele foi utilizado nos governos do PT como forma de investimento em empresas e projetos de infraestrutura, com a meta de aumentar a rentabilidade do fundo. Há um ano, foi informado que 15% da carteira de R$ 31,8 bilhões do FI-FGTS estavam alocados em empresas investigadas por corrupção após a operação Lava Lato. A discussão na época era que os R$ 7 bilhões em caixa, parados desde 2017 por conta das denúncias, deveriam ser aplicados em empresas com ações cotadas na B3. Seria uma forma de evitar novos problemas com a Justiça. Mas talvez esses R$ 31,8 bilhões façam parte dos planos do governo federal para evitar dificuldades nas contas do FGTS depois do saque de R$ 40 bilhões. A conta praticamente fecharia apenas com essa iniciativa. Especulações à parte, parece improvável que a economia possa tão rapidamente deixar de depender do FGTS como gostariam Guedes e sua equipe.