02/08/2019 - 11:00

A queda da Selic para o patamar nunca antes visto na história está obrigando os fundos de pensão a rever suas estratégias. Com aproximadamente R$ 865 bilhões em dinheiro de 7,4 milhões de segurados para administrar, as cerca de 250 fundações de previdência fechada têm sido obrigadas a sair da zona de conforto para garantir a rentabilidade de seus ativos. Essas entidades sempre contaram com o conforto dos títulos públicos. Rentáveis, seguros e líquidos, eles permitiam aos fundos cumprir com folga suas metas de retorno, atualmente em torno de 5% acima da inflação. Esse conforto partiu, para nunca mais voltar. Na mínima histórica e com viés de baixa, a nova Selic vai forçar os investidores institucionais a partir para alternativas mais arriscadas, como as ações brasileiras e internacionais, ou mesmo ativos reais.

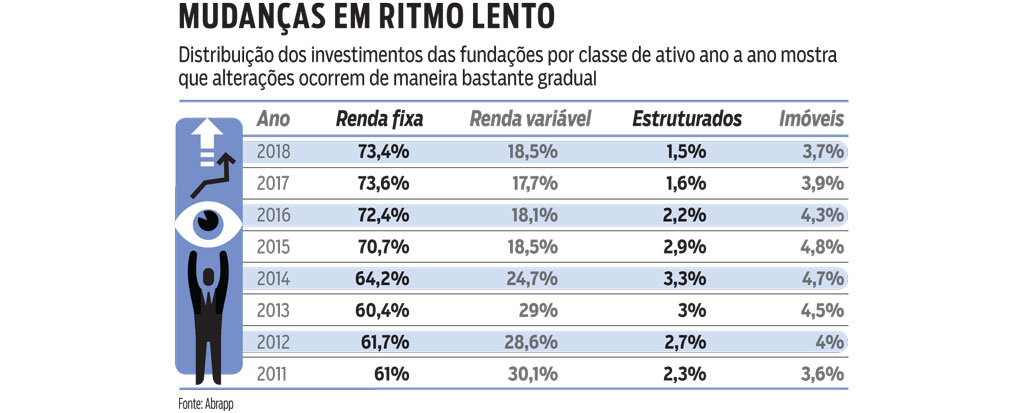

O problema vai além dos juros baixos. O aumento da longevidade de pensionistas e beneficiários tem pressionado as fundações. Segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE), a expectativa de vida dos brasileiros aumentou 30,5 anos entre 1940 e 2017. “A cada ano a mais que a entidade paga em benefícios a base do passivo aumenta entre 2% a 4%”, diz Antonio Gazzoni, consultor da Mercer. Com isso, os fundos de pensão, que hoje investem 75% de seu patrimônio na renda fixa e apenas 18,5% em ações, terão de mudar esses percentuais. Não será algo inédito. Em 2011, quando os juros estavam em 11%, quase o dobro dos atuais, a renda variável representava 30,1% da carteira. Ou seja, se apenas voltarem ao patamar de oito anos atrás, serão aproximadamente R$ 100 bilhões ingressando na bolsa.

A se julgar pelas movimentações das maiores entidades, talvez não seja um cenário tão distante. A Previ, a maior do País com R$ 202 bilhões em investimentos, esteve no grupo dos cinco investidores que mais injetou recursos nas recentes ofertas de ações da BR Distribuidora e do IRB que somaram quase R$ 20 bilhões. Nada mal para quem, até meados do ano passado, provavelmente não teria nem pensado em embarcar nessa oportunidade. Até 2018, a meta da fundação era reduzir a fatia do seu capital em ações dos atuais 50% para 30% até 2025. Porém, a nova realidade de mercado a obrigou a rever essa estratégia. “O tempo para reduzir a posição em ações terá de ser maior”, diz Marcus Moreira de Almeida, diretor de investimentos da Previ. E, caso a taxa de juros permaneça baixa por mais tempo, a própria decisão de reduzir o percentual em ações terá de ser revista.

Segundo Almeida, a cada dia a entidade gasta mais com benefícios, à medida que os funcionários do BB se aposentam. Hoje, os desembolsos são de R$ 1 bilhão por mês. A redução da exposição em ações visava ativos mais líquidos e menos voláteis na renda fixa que a permitissem fazer os pagamentos sem sobressaltos. Vai ser mais difícil manter (ou ampliar) esse fluxo em um cenário de juros persistentemente baixos. Por enquanto, a Previ tem vendido alguns ativos, como a participação na Neoenergia, e também participado do aquecido mercado de aberturas de capital (Initial Public Offerings, ou IPOs) e ofertas subsequentes de ações. Foram R$ 30 bilhões no primeiro semestre de 2019, a maior cifra em 17 anos. Segundo Almeida, nessas operações as ações geralmente são vendidas abaixo do seu valor justo, o que permite ganhar um bom dinheiro nos dias que se sucedem ao seu lançamento. “Nossa carteira ainda está concentrada em cerca de dez ativos, mas estamos buscando uma diversificação maior”.

PREPARANDO O BOTE Alexandre Mathias, diretor de investimento da Petros, fundo de pensão da Petrobras, também acompanha com atenção os lançamentos de ações. A Petros é a segunda maior entidade do Brasil em patrimônio, com R$ 74,5 bilhões em ativos. Sua política de investimentos restringe seus investimentos em ações a 20% desse total. Esse limite já está totalmente ocupado. Mathias considera que, mesmo que a regra seja clara, ela tem de ser mudada. “Espero conseguir aumentar consideravelmente esse limite em 2020, elevando o teto para 50% pelo menos”, diz ele. Se possível, o executivo quer aproximar os estatutos da Petros com o teto de 70% de investimento em ações permitido pela legislação.

Ele vislumbra um aumento tão expressivo por estar bastante otimista com o desempenho futuro da bolsa. “Após um PIB mais fraco em 2019, acredito que em 2020 voltaremos a ter um crescimento mais próximo do potencial da economia brasileira, em torno de 2% ou 2,5%”, diz ele. Se isso ocorrer, Mathias diz esperar que o Índice Bovespa avance para cerca de 150 mil pontos no ano que vem, uma alta de quase 50% ante os 102 mil pontos atuais. Claro que aumentar os limites nessa magnitude não significa que a Petros vai preencher todo o espaço permitido, muito menos em um curto espaço de tempo, diz Mathias. “Devemos investir entre R$ 10 bilhões a R$ 20 bilhões na bolsa nos próximos dois anos”, afirma.

MERCADO INTERNACIONAL Enquanto espera a virada do ano para aumentar a exposição em renda variável, a Petros tem analisado os investimentos no Exterior. A alocação internacional começou a ganhar apelo junto aos fundos de pensão na última década. Mesmo assim, a alocação ainda é residual, com participações em média abaixo de 1% nas carteiras. Muitas, como a própria Petros, não têm sequer um pezinho fora do País. Porém, o processo hoje em andamento para selecionar gestores especializados em investimentos globais deve ser finalizado até dezembro. No radar estão os ativos de renda fixa. “Já temos muita renda variável local e vamos ter mais ainda, por isso não queremos aumentar a exposição ao mesmo segmento comprando ações em outros países”.

Na Funcef, fundo de pensão da Caixa, o terceiro maior do País com uma carteira de R$ 67,8 bilhões, o Exterior também deve começar a ser desbravado em 2019. O que mais chama a atenção por lá, no entanto, é a volta de um velho conhecido. Segundo Renato Villela, presidente da Funcef, está nos planos retomar a aposta nos fundos de investimento em participações (FIP), que investem em empresas de capital fechado. A fundação da Caixa teve sérios problemas com fundos dessa natureza nas últimas décadas, seja por questões conjunturais que impediram o resultado esperado ou por suspeitas de fraude. Dois ex-presidentes do fundo de pensão, Guilherme Lacerda e Carlos Alberto Caser, além de uma série de ex-diretores chegaram a ser presos na operação Greenfield da Polícia Federal por conta desses investimentos.

Essa é uma página que a Funcef quer virar. “O FIP gerou prejuízos à Funcef, mas o problema não foi o instrumento, mas a forma como se usou e se abusou dele”, diz Villela, que assumiu a presidência do fundo em fevereiro, após dois anos na diretoria de participações. Quando chegou à Funcef, em 2016, Villela encontrou mais de 50 cotas de diferentes FIPs. Esse número foi reduzido para 42 e a intenção é continuar reduzindo essa cifra para reciclar o portfólio. “Seremos mais criteriosos nas escolhas dos parceiros e daremos uma robustez maior nas análises de mercado”, diz Villela. “Temos feito uma gestão bem cuidadosa dos ativos, mas sabemos que será preciso uma nova atitude em relação ao risco”, afirma.

Segundo ele, um dos problemas da Funcef com os FIP foi a concentração excessiva em setores como óleo e gás. Apesar disso, os FIP representam apenas 2% dos investimentos da Funcef. “Até pelo tamanho relativo desses fundos na carteira, o barulho que se fez foi desproporcional, mas obviamente eles trouxeram bastante prejuízo e precisam ser olhados com muito cuidado”, diz Villela, sem avançar nos detalhes.