10/05/2019 - 11:00

Em dezembro de 2013, uma pequena multidão de jornalistas lotava um salão da Cidade de Deus, em Osasco. Todos eram convidados do Bradesco para um almoço de fim de ano. Luiz Carlos Trabuco, então presidente executivo, começou seu discurso de maneira inesperada. “Quero anunciar, com satisfação, que chegamos a Tailândia”, disse ele. Fez-se na sala um silêncio sepulcral. Sempre que podia, Trabuco frisava que o negócio do banco era fincar raízes cada vez mais profundas na economia brasileira. Até então, havia apenas escritórios de representação na Europa, na Ásia e em paraísos fiscais, que atendiam os grandes clientes com operações no Exterior.

A ida para a Ásia seria a primeira expansão internacional relevante, após o Itaú Unibanco anunciar uma associação no Chile. Porém, Trabuco desfez o equívoco segundos depois. “Tailândia”, explicou, “é uma cidade do Pará onde não tínhamos agência, mas notamos um bom potencial na região.” E prosseguiu, enfatizando que as diretrizes permaneciam inalteradas. Pouco mais de cinco anos depois, porém, essa estratégia começa a ser cautelosamente ajustada aos novos tempos.

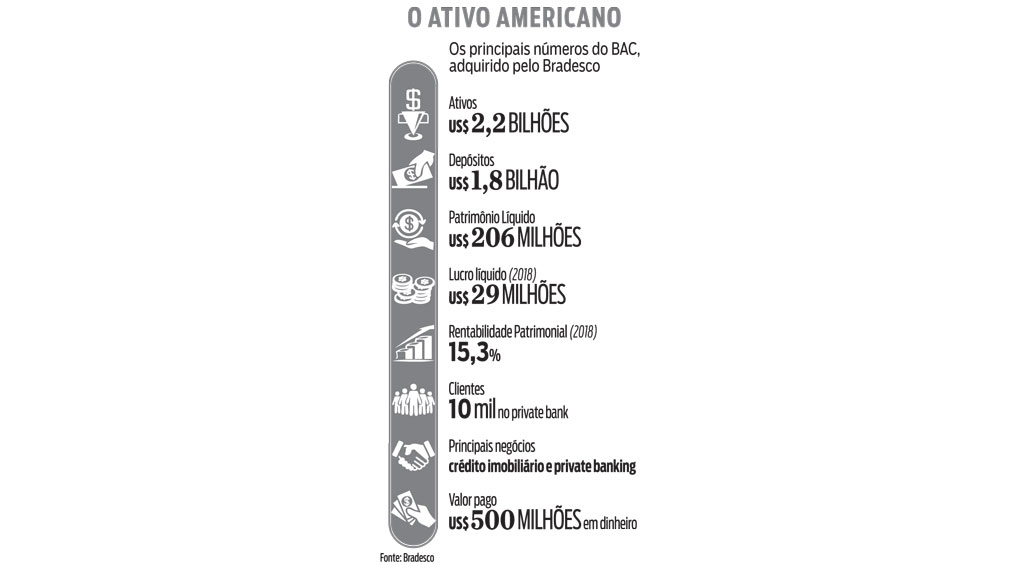

Endinheirados Na segunda-feira 6, Octavio de Lazari Júnior, presidente do banco, anunciou o maior investimento do Bradesco fora do Brasil. Foram US$ 500 milhões na compra de uma instituição financeira americana, o BAC. Localizado na Flórida e fundado em 1974 como Banco America Central, o BAC encerrou 2018 com US$ 2,2 bilhões em ativos e US$ 1,8 bilhão em depósitos (observe o quadro). Os focos de atuação são a concessão de empréstimos imobiliários e, mais importante, o private bank, que atende os endinheirados. “Estávamos sentindo falta de uma plataforma nos Estados Unidos para atender os clientes de alta renda”, diz Lazari. “Com a compra do BAC, nossa base de clientes private vai mais do que dobrar.”

A instituição financeira adquirida lidera a concessão de empréstimos imobiliários na Flórida para não-americanos com muito dinheiro. O BAC tem cerca de 10 mil clientes private, dos quais 20% são brasileiros. Outros 30% são latino-americanos que residem por lá. “Pretendemos oferecer financiamento imobiliário para eles, pois notamos uma grande demanda, e também devemos aumentar a oferta de produtos de investimento internacionais para nossos clientes aqui no Brasil”, diz, Lazari.

A primeira reação do mercado não foi boa. Na segunda-feira 6, as ações do Bradesco fecharam em queda de 2,7%, baixa superior à retração de 1% registrada pelo Índice Bovespa. No entanto, dois dias depois, as cotações já haviam retornado ao nível anterior ao anúncio. Tatiana Brandt, analista da Eleven Financial, avalia que a aquisição vai contribuir para a expansão internacional do Bradesco. “Esse movimento vai aumentar a base de clientes e o acesso a funding competitivo, além de ampliar o potencial de venda cruzada de produtos”, escreveu ela. Segundo Tatiana, o BAC é forte na gestão de fortunas, atividade que tem grande sinergia com o financiamento imobiliário. Olhando para além das oscilações de ações, a compra faz sentido em vários pontos. Além de acesso a capital mais barato, o serviço de gestão de fortunas permite um crescimento do total de ativos sem a necessidade de investir pesado em agências e pessoal. “A operação tem muita sinergia com o que o Bradesco já faz no Brasil”, diz o economista Roberto Troster, especializado no sistema financeiro.

O movimento do Bradesco pode permitir que ele se torne mais parecido, nesse aspecto, com o arquirrival Itaú Unibanco. O concorrente é o mais internacionalizado dos grandes bancos brasileiros. O processo começou em 2006 com a compra do BankBoston, que tinha operações no Chile, pelo então Itaú. Mais tarde, Roberto Setubal costuraria com Pedro Moreira Salles a fusão com o Unibanco, que já tinha um banco no Uruguai e outro no Paraguai. Em 2006, o que mais interessava ao Itaú ao assumir a pequena operação chilena era aprender a operar em uma economia estável, com grau de investimento e juros baixos. A aposta era que, mais cedo ou mais tarde, essa seria a situação do Brasil e era melhor estar preparado.

No entanto, alguns anos mais tarde, em 2014, o Itaú Unibanco fundiu seu banco no Chile com o CorpBanca, que também tinha atividades na Colômbia. Isso encorpou os negócios latinos. Pelos resultados do primeiro trimestre, os bancos na América Latina já respondem por R$ 167 bilhões em empréstimos, ou quase 26% da carteira total de crédito da instituição chefiada por Candido Bracher, que encerrou o trimestre em R$ 647 bilhões. Em suas demonstrações contábeis, o Bradesco não informa detalhadamente o total de empréstimos concedidos no exterior. Segundo Troster, o percentual é inferior ao do principal concorrente.

O movimento internacional do banco de Osasco não foi algo isolado. Na terça-feira 7, a fintech Nubank anunciou o início da oferta de produtos financeiros no México. Com cerca de 8,5 milhões de clientes no Brasil, o Nubank está interessado em conquistar clientes e em recrutar profissionais por lá. “Mais de 36 milhões de mexicanos atualmente não possuem acesso ao sistema bancário e queremos contribuir para mudar esta situação”, afirma David Vélez, fundador e CEO do Nubank. A empresa também vai buscar talentos, por meio de uma incubadora que visa fomentar empresas nascentes com planos de negócio promissores. Desde 2017, o Nubank possui um espaço assim na Alemanha, focado em infraestrutura e em engenharia de dados. A empresa tem atualmente cerca de 1,5 mil funcionários de 25 nacionalidades.

Em seu comentário sobre a aquisição do Bradesco, Lazari foi enfático ao afirmar que não pretende ter atividades de massa fora do Brasil. “Não vamos fazer banco de varejo no Exterior”, disse ele, várias vezes. Porém, apesar de o BAC ser um pequeno banco na Flórida, sua plataforma digital tem clientes espalhados por 49 dos 50 Estados americanos. Algo que dificilmente passou desapercebido para o comando do Bradesco. Não por acaso, Lazari disse que os clientes do BAC poderão movimentar suas contas pelo celular, da mesma forma que ocorre com os fregueses aqui no Brasil. O Bradesco vem investindo aceleradamente na digitalização de seus processos, está apostando muitas fichas na plataforma digital Next e ouve com atenção fundadores de fintechs que vêm apresentar soluções inovadoras. Essa experiência pode ser testada, agora, no maior mercado do mundo. A conferir.