15/02/2019 - 11:00

No ano passado, os bancos internacionais demonstraram um apetite inédito para financiar grandes empresas brasileiras. Um tipo específico de crédito, conhecido como empréstimo sindicalizado, bateu recordes no volume (alto), no prazo (longo) e nos preços (baixos). “Muitos dos grandes bancos internacionais têm migrado para esse mercado, e as empresas brasileiras são bastante atrativas”, diz Natalia Dias Melo, presidente do sul-africano Standard Bank no Brasil. Nessa modalidade de empréstimo, dois ou mais bancos se reúnem em grupo, conhecido pelo termo inglês syndicate, e repartem o crédito. Para os bancos, vir de turma reduz os riscos e diminui a concentração em uma empresa, um setor ou um país. E para as empresas, contratar esses financiamentos em geral representa um aumento dos limites de crédito ou dos prazos.

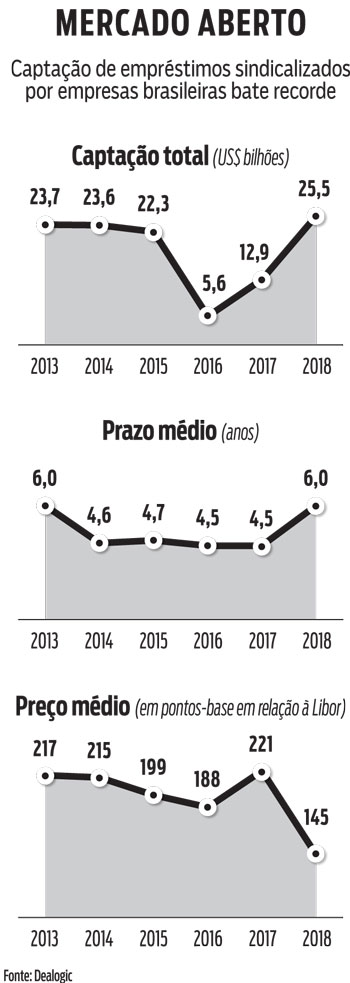

A queda dos custos de captação mostra o interesse dos banqueiros. Segundo a empresa americana Dealogic, especializada na coleta de dados do mercado financeiro, em 2018 as empresas brasileiras captaram US$ 25,5 bilhões, por um prazo médio de seis anos. O preço desses empréstimos é calculado pelo prêmio cobrado acima da taxa de juros Libor. A sigla refere-se à London Interbank Offered Rate, e indica o custo do dinheiro no mercado interbancário em Londres. Na quarta-feira 13, essa taxa para operações em dólares era de 2,385% ao ano. No ano passado, o prêmio médio pago pelas empresas brasileiras na hora de contratar o empréstimo foi de 1,45 ponto percentual ao ano sobre a variação da Libor. Em 2017, esse prêmio era de 2,2 pontos percentuais ao ano, uma queda de 34%. Para 2019, as estimativas são de um crescimento de 10% a 20% sobre o montante captado em 2018, salvo se alguma crise muito profunda voltar a assustar os banqueiros.

Essa queda de preços decorre de dois motivos. Um deles é que as corporações nacionais estão menos endividadas, o que reduz seu risco de crédito e diminui sua necessidade de pagar taxas polpudas para captar recursos. É o que está ocorrendo com a Petrobras. Segundo um banqueiro especializado no assunto, a estatal está negociando captar US$ 2,5 bilhões por cinco anos. O crédito ainda não está fechado, mas a estimativa é que o preço seja até 25% menor do que uma operação equivalente contratada em 2018, que custou 1,7 ponto percentual acima da Libor à estatal. “A companhia vem reduzindo seu passivo, o que torna mais fácil para os bancos liberar o dinheiro”, diz o executivo.

Essa queda de preços decorre de dois motivos. Um deles é que as corporações nacionais estão menos endividadas, o que reduz seu risco de crédito e diminui sua necessidade de pagar taxas polpudas para captar recursos. É o que está ocorrendo com a Petrobras. Segundo um banqueiro especializado no assunto, a estatal está negociando captar US$ 2,5 bilhões por cinco anos. O crédito ainda não está fechado, mas a estimativa é que o preço seja até 25% menor do que uma operação equivalente contratada em 2018, que custou 1,7 ponto percentual acima da Libor à estatal. “A companhia vem reduzindo seu passivo, o que torna mais fácil para os bancos liberar o dinheiro”, diz o executivo.

ENDIVIDAMENTO O segundo motivo é o fato de o Brasil ser um terreno relativamente inexplorado. Em todo o mundo, famílias e empresas estão endividadas demais. Em meados de janeiro, um levantamento do Institute for Internacional Finance, instituição baseada em Washington que representa os bancos globais, indicou que o total de endividamento das empresas no fim de 2018 era de US$ 244 trilhões. Isso representa três vezes o Produto Interno Bruto (PIB) global – ou, de maneira mais didática, é como uma pessoa que está devendo 36 meses de salário bruto ao banco. Desde 2016, segundo Emre Tifkit, vice-presidente do grupo de mercado de capitais do IIF, o total devido por países emergentes cresceu 30% em termos reais, apesar de o desempenho dessas economias estar aquém desse avanço. “Os bancos estão com muito dinheiro em caixa e os principais tomadores de empréstimos sindicalizados de outros países emergentes estão muito endividados”, diz um executivo de um banco americano. “No Brasil há mais demanda, e a situação do País está melhorando, por isso a ordem é diversificar o risco”, acrescenta.

O que marcou um novo estado de espírito dos banqueiros foi a captação de US$ 1,1 bilhão da Klabin, fechada no início de novembro do ano passado. A companhia captou recursos por cinco anos, e pagou 1,35 ponto percentual ao ano de prêmio. Os recursos foram destinados a reforçar seu caixa, e o fato de a companhia ser uma boa exportadora, com receitas em dólares que facilitam o pagamento do empréstimo em caso de crise, ajudou a baratear o financiamento. No ano passado, tanto Klabin quanto Petrobras serviram-se de um tipo especial de empréstimo sindicalizado, conhecido como revolving credit facility. Esse empréstimo funciona como um limite de cheque especial ou como uma conta garantida para uma empresa.

Ao captar esse empréstimo, a companhia brasileira ganha acesso aos recursos pagando a taxa contratada, mas o dinheiro só entra no caixa se houver necessidade. “Essas linhas garante folga na gestão financeira e ajudam a melhorar a nota concedida pelas agências de classificação de risco”, diz um diretor de um banco europeu. Já há pelo menos um grande negócio em vista. No fim deste ano, a Vale deverá começar as negociações para renovar um empréstimo sindicalizado de US$ 3 bilhões que vence em 2020. “Esse será um negócio de muita competição entre os bancos”, diz Natalia, do Standard Bank.