31/05/2018 - 18:00

Num feirão realizado neste mês, a diretoria da incorporadora Helbor, de Mogi das Cruzes (SP), surpreendeu-se com a chegada de interessados nos estandes de vendas já por volta das 5h30. Parecia um sinal de que a tempestade perfeita vivida pelo setor nos últimos anos poderia ter ficado de vez para trás. Só não era uma constatação definitiva porque os imóveis oferecidos no evento compunham o ainda elevado nível de estoque da companhia, unidades com preços mais baixos do que as vendidas nos lançamentos. Os números mais recentes não deixam dúvidas: um novo ciclo de crescimento foi inaugurado no setor imobiliário. As condições melhoram gradualmente, mas fatores como a lenta evolução do emprego e da massa salarial somam-se aos problemas acumulados pelas companhias na época da crise, afetando as perspectivas e retardando o ritmo da virada.

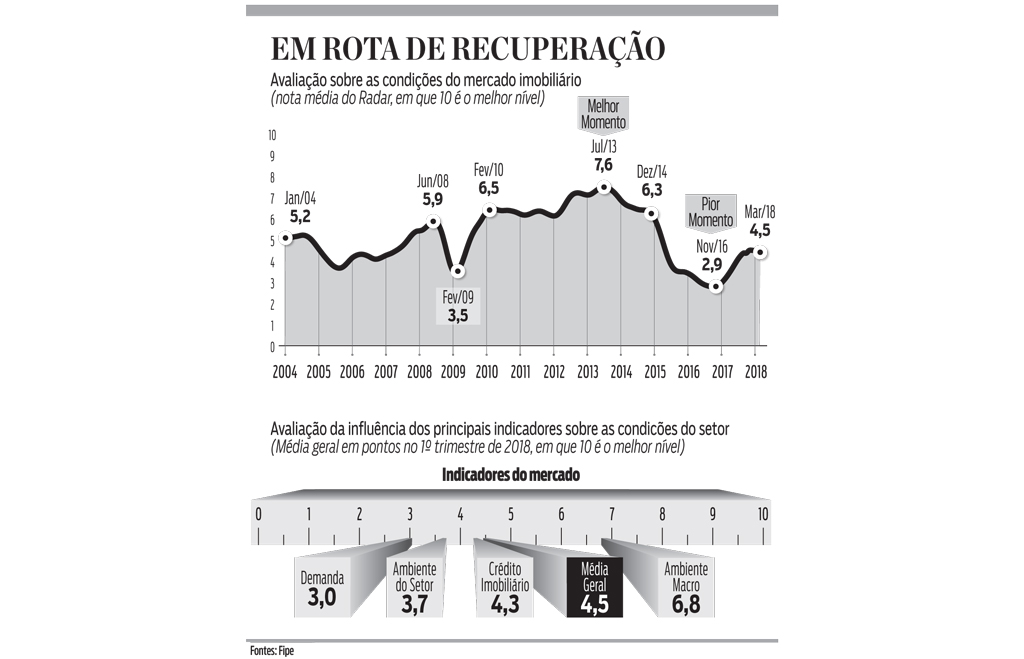

Um estudo feito pela Fundação Instituto de Pesquisas Econômicas (Fipe) a pedido da Associação Brasileira das Incorporadoras Imobiliárias (Abrainc) avalia a influência das principais determinantes da conjuntura para a retomada. Os dados do Radar, obtidos com exclusividade pela DINHEIRO, são divulgados trimestralmente e vão além de vendas e lançamentos. Os 12 indicadores analisados compõem uma nota média, que sintetiza as condições do período para as incorporadoras. No primeiro trimestre, houve uma interrupção da trajetória de recuperação observada ao longo de 2017. A média ficou praticamente estável, em 4,5 pontos, 0,1 ponto abaixo do registrado nos três meses encerrados em dezembro – embora acima do mesmo período de 2017 (3,3). A escala varia de 0 a 10 pontos. “A melhora estagnou. O momento é melhor do que no passado recente, mas ainda longe do que é saudável”, afirma Eduardo Zylberstajn, pesquisador da Fipe. “A retomada está bastante lenta, mais lenta do que vivemos no passado.”

Três dos subitens do levantamento estão no pior nível desde que começaram a ser acompanhados, em 2004: preço dos imóveis, massa salarial e atratividade do financiamento imobiliário. O primeiro diz respeito à leve queda nos valores de venda. Levam em conta, portanto, a perspectiva das empresas, não a dos consumidores. No acumulado em 12 meses até março, o índice Fipe/Zap, que reúne preços de imóveis em 20 cidades, registrava uma queda real de 0,7%. Os dados da massa salarial seguem afetados pelo baixo dinamismo no mercado de trabalho. Já o último indicador revela que a queda nas taxas do financiamento imobiliário não acompanhou os cortes nos juros de mercado. Outro entrave importante ao setor é o nível de emprego, cuja nota segue próximo da mínima na análise do Radar.

As notas são obtidas com base numa série de dados públicos. As informações são ajustadas pela Fipe para permitir uma melhor interpretação ao setor imobiliário. O objetivo final é sintetizar as condições de momento. A média final é apurada a partir de quatro dimensões centrais: ambiente macro, crédito imobiliário, demanda e ambiente do setor (confira as notas ao final da reportagem). A demanda, que engloba dados de emprego e massa salarial, é a mais afetada, com uma nota 3,0, a única que teve queda na comparação com o mesmo trimestre do ano passado. Na ponta positiva, o destaque é a perspectiva macroeconômica, com uma nota 6,8. O item reúne indicadores como confiança e o nível da atividade. “Estamos no início de uma retomada ainda moderada, que deve se intensificar em 2019”, afirma Luiz Antonio França, presidente da Abrainc.

O estudo costuma ser uma referência das tendências do mercado. Os resultados do primeiro trimestre não alteram o diagnóstico da retomada, mas levantam alertas sobre a trajetória dos próximos meses e sobre as características do novo ciclo. “No segmento de médio e alto padrão, deve haver um crescimento mais moderado nos lançamentos”, diz França. De janeiro a março, o número de imóveis lançados cresceu 7,4% em relação ao mesmo período de 2017, com 13.298 unidades. No período, as vendas avançaram 14,2%. Entre os executivos das incorporadoras, prevalece uma percepção de que a nova onda positiva será mais tímida do que a euforia vivida no pré-crise, quando o crescimento muito acelerado gerou consequências difíceis de serem revertidas, como elevados estoques e de distratos (quando o cliente desiste da compra). Nos últimos 12 meses, foram registrados 33,8 mil cancelamentos, ou 29,1% da venda de imóveis novos.

AJUSTES Depois da freada brusca no ritmo de lançamentos nos últimos três anos, a Helbor se prepara para ampliar o número de empreendimentos novamente. A expectativa é encerrar o ano com até dez novas opções aos clientes, nível que ainda é mais baixo do que o patamar de 20 lançamentos/ano no pré-crise. “Todo mundo está buscando saber qual ritmo será absorvido hoje, qual tamanho terá o mercado”, afirma Marcelo Bonanata, diretor de vendas da Helbor. Segundo ele, a retomada dos lançamentos ajuda a melhorar as referências ao mercado e a puxar o preço dos estoques para cima. “O preço parou de cair e os lançamentos começaram a vir com um novo patamar de valor.” A expectativa é que a normalização das unidades antigas aconteça em pouco mais de um ano. Números da companhia no primeiro trimestre mostram como o desafio ainda é grande. A empresa ainda registra prejuízo e um endividamento equivalente a 100% do patrimônio líquido.

Entre os impulsos positivos, a queda dos juros é a mais citada como potencial condutor de uma velocidade maior da retomada nas incorporadoras. A redução das taxas do financiamento imobiliário é determinante não apenas porque reduz o custo da aquisição aos clientes, mas principalmente para ampliar o acesso ao crédito. Cálculos da Cyrela mostram que uma redução de um ponto percentual nos juros diminui em 8% a renda mínima necessária para se obter o financiamento (leia mais na pág. 42). Desde o pico recente de 14,25%, em meados de 2016, a taxa Selic caiu 7,75 pontos, para os atuais 6,5%. Para a Pacaembu Construtora, que atua no segmento popular por meio do programa Minha Casa, Minha Vida, a restrição do crédito vinha se traduzindo num ritmo menor das vendas. O índice de aprovação nas consultas de financiamento feitos por clientes da construtora está hoje em 40%, ante 65% antes da crise.

O segmento de baixa renda resistiu melhor à recessão e ainda é o maior responsável pelos bons números do setor – no trimestre, as vendas cresceram 22,9% em relação a igual período de 2017. Mesmo assim, há entraves conjunturais nesse perfil. “Para o nosso segmento, o emprego é essencial”, afirma Victor Almeida, vice-presidente de operações da Pacaembu. “Será o fator predominante de crescimento, para levar as pessoas ao financiamento, principalmente os jovens.” Para garantir um ritmo forte nas vendas, a companhia decidiu não repassar o aumento de custos, sacrificando as margens. A evolução no preço dos insumos, aliás, é um dos indicadores que afetou negativamente a média geral da pesquisa Radar. A nota atual do subitem, de 3,4, significou uma queda tanto na comparação anual quanto em relação ao trimestre anterior. Para a Pacaembu, a expectativa é que a margem encerre 2018 em 26%, ante 29,1% no ano passado. “Conseguimos manter a lucratividade nesses três anos, o que já é uma vitória.”

Prejuízos de incorporadoras tornaram-se comuns no auge da crise e deixaram empresas próximas de um risco real de quebra. Isso explica o esforço generalizado para buscar uma forma de crescimento mais equilibrada. “Passamos um ponto de inflexão de 2016 para 2017, que podemos classificar de começo de um novo ciclo, que vai ser bem diferente do anterior”, afirma Zylberstajn, da Fipe. Para ele, a média geral do Radar abaixo de 5 demonstra um ritmo ainda fraco do setor. “Sabendo que o mercado é cíclico, é natural que ronde em torno de 6.” Um dos pleitos das incorporadoras para mudar esse patamar sem desequilibro é uma melhora da segurança jurídica, com medidas como a regulamentação da regra dos distratos. “Somente assim o incorporador terá ânimo para retomar investimentos”, diz França, da Abrainc. O ânimo extra seria bem-vindo para a economia brasileira. Com uma participação de cerca de 5% do PIB, a construção vem contribuindo negativamente para a atividade. Dados do PIB do primeiro trimestre mostram uma queda acumulada de 3,9% em 12 meses.