24/08/2018 - 10:00

Se fosse preciso definir o estado de espírito dos investidores brasileiros, a palavra mais adequada seria saudade. Há uma nostalgia imensa dos juros de dois dígitos que valiam há cerca de três anos. Em meados de 2015, a taxa referencial Selic superava 14% ao ano. Os juros pagos pelos bancos, medidos pelos Certificados de Depósito Interfinanceiro (CDI), rondavam esse patamar. Agora, a Selic está em 6,5% ao ano e dificilmente voltará aos níveis anteriores. “Mesmo que os juros subam em 2019, é pouco provável que retornem aos dois dígitos”, diz Marcelo Sande, executivo responsável pelas aplicações de renda fixa da corretora Genial Investimentos.

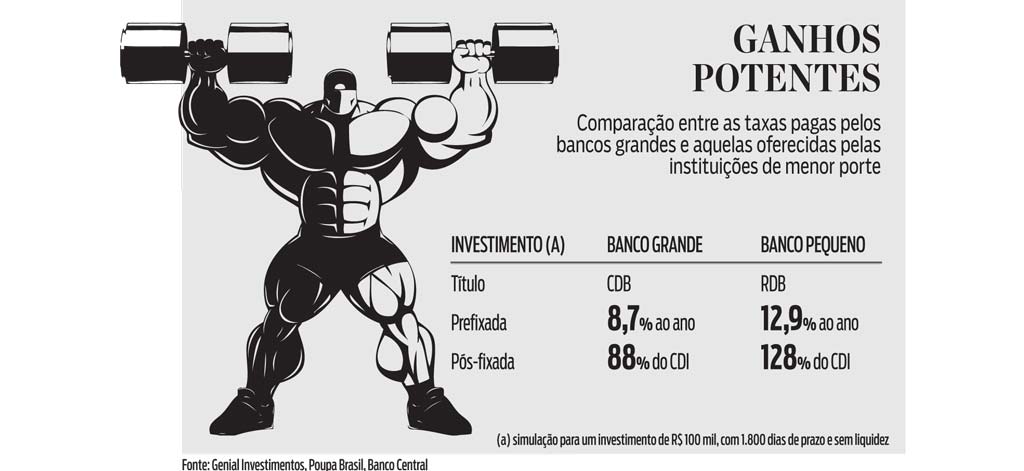

Essa queda da rentabilidade fez os investidores diversificar suas aplicações. O novo objeto de desejo são títulos de renda fixa de bancos menores e de financeiras. Nomes como Banco Pine e financeira Santana, entre outros, caíram no gosto dos aplicadores. Esses papéis têm prazos mais longos, são ilíquidos e oferecem boas rentabilidades. “A demanda por investimentos desse tipo cresceu 20% no segundo trimestre em relação ao fim do ano passado”, diz Sande, sem revelar números das aplicações na Genial. “Muitos investidores saíram da poupança para buscar rentabilidades maiores.”

Claudio Ferro, diretor executivo do portal Poupa Brasil, que facilita o acesso dos investidores a esses investimentos, notou o mesmo fenômeno. No cardápio do Poupa Brasil há títulos que pagam juros de até 13% ao ano, quase o dobro da taxa Selic, com prazos de até cinco anos. “Não tem mágica”, diz Ferro. “Para ganhar tanto, o investidor tem de deixar seu dinheiro aplicado por muito tempo e não poderá resgatar antes do vencimento.” Apesar de exigir paciência de quem aplica, os resultados são bons. Lançado há pouco mais de um ano, a plataforma já intermediou aplicações de 15 mil poupadores, com um aporte médio de R$ 15 mil e totalizando

R$ 200 milhões investidos.

Aplicações desse tipo não são novidade. Os títulos vendidos pelo Poupa Brasil são os Recibos de Depósito Bancário (RDB). São parecidos com os Certificados de Deposito Bancário (CDB), aplicações tradicionais dos bancos. Os RDB são uma fonte tradicional de capital para as financeiras, que concedem crédito direto ao consumidor. O que mudou foi o acesso a eles. “Antes, só investia nisso quem conhecia as financeiras, mas agora o acesso aos papéis mais rentáveis foi facilitado pelas plataformas de distribuição”, diz Ferro.

Essas aplicações rendem mais que os investimentos de varejo encontrados nos bancos, mas isso não vem sem custo. Há duas desvantagens. Uma delas é que não é possível mudar de ideia. Se o investidor em CDB quiser antecipar o recebimento do seu dinheiro, ele pode vender o título a outro interessado oferecendo um desconto, o chamado mercado secundário de papéis. Já os RDB não oferecem essa possibilidade. Outro problema é o risco. Instituições financeiras de menor porte têm mais probabilidade de falir do que os gigantes do mercado. “Os bancos pequenos e médios têm mais dificuldades em conseguir recursos e possuem gama de produtos, base de clientes e redes de atendimento menores”, diz Erivelto Rodrigues, diretor da consultoria Austin Ratings, especializada em bancos médios. Por isso, a recomendação dos especialistas é que o investidor garanta seu capital usando a proteção do Fundo Garantidor de Crédito (FGC).

Todas as vezes que um banco vende um CDB ou RDB, alguns centavos vão para os cofres do FGC, formando um fundo que compensa os investidores se alguma instituição financeira quebrar. O caso mais recente foi o do banco mineiro Pottencial, associado à fintech Neon, que sofreu intervenção do Banco Central (BC) em maio deste ano. O FGC ressarciu os investidores que tinham aplicações de até R$ 250 mil em até dois meses. “Ao aplicar, o investidor deve se informar se o banco conta com a garantia do FGC”, diz Rodrigues. “Mesmo que o banco tenha problemas e ele perca parte de sua rentabilidade, o capital principal está protegido até esse limite.”