24/11/2017 - 18:05

Ao reestruturar o sistema financeiro na década de 1970, o governo militar definiu que o crédito direto ao consumidor ficaria com instituições dedicadas a esse negócio, chamadas financeiras. Com o passar do tempo, quase todas elas, assim como seus negócios, foram absorvidos pelos grandes bancos. E os títulos financeiros que elas usavam para captar recursos deixaram de ser negociados. “As financeiras buscavam recursos emitindo dois tipos de títulos, as Letras de Câmbio e os Recibos de Depósito Bancário, conhecidos como RDB”, diz Cláudio Ferro, diretor da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi).

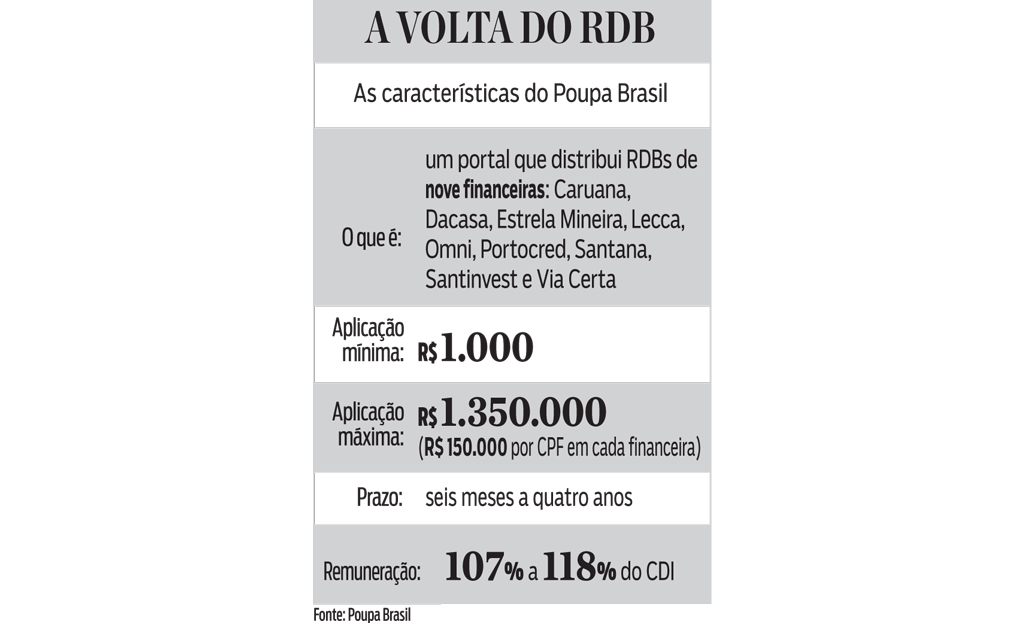

Esses papéis, principalmente os RDB, perderam popularidade, mas não deixaram de existir. Sua existência estimulou a Acrefi, associação que reúne as financeiras, a criar um portal para facilitar a venda desses títulos aos investidores pessoa física. Lançado no fim de 2015, o portal Poupa Brasil chegou, em meados de novembro, a R$ 100 milhões captados de 10 mil investidores. Com sua popularização, ele oferece aplicações financeiras de renda fixa que podem ser uma alternativa privada aos títulos do Tesouro Direto, em linha com o que está ocorrendo no mercado de capitais.

O portal funciona como um correspondente bancário para nove das financeiras associadas à Acrefi (veja quadro ao final da reportagem). Para facilitar a venda dos RDB, taxas e prazos foram uniformizados entre todas elas. O prazo mínimo de aplicação é de seis meses, e o máximo é de quatro anos. A remuneração oscila de 107% a 118% dos juros de mercado medidos pelo CDI, dependendo do prazo. A ideia, diz Ferro, é facilitar o acesso das financeiras ao capital individual. “Simplificamos a vida do investidor, que pode aplicar em nove instituições fazendo um único cadastro”, diz ele. Por razões de segurança e para evitar lavagem de dinheiro, os recursos só podem ser transferidos para o portal se vierem de uma conta com o mesmo nome do investidor. O cadastro é ágil. DINHEIRO iniciou o processo na tarde da terça-feira, 21 e, em pouco mais de 24 horas, um funcionário do portal telefonou para encerrar o assunto.

O investimento mínimo é de R$ 1 mil, e o máximo, propositalmente, é de R$ 150 mil por financeira. Assim, mesmo que a empresa que recebeu os recursos venha a quebrar, o total investido, com rendimentos, permanecerá coberto pela proteção de R$ 250 mil do Fundo Garantidor de Crédito (FGC). Como são nove empresas, o máximo investido é de R$ 1,35 milhão. A grande diferença dos RDB para os Certificados de Depósito Bancário (CDB), principal papel vendido pelos bancos, é que os RDB não possuem mercado secundário. Um investidor que comprar um CDB de um grande banco pode vendê-lo para outra instituição financeira. Com o RDB isso não é possível. No entanto, na prática essa diferença não tem muita importância. “Não existe um mercado de CDB entre bancos para as pessoas físicas, isso ocorre apenas no atacado”, diz William Eid Júnior, professor titular de finanças da Fundação Getulio Vargas.

Vale a pena? Na ponta do lápis, os CDBs de grandes bancos têm pago remunerações entre 95% e 99% do CDI, para aplicações de R$ 10 mil por 360 dias, sem liquidez – o cliente não poderá resgatar o dinheiro. No caso dos bancos médios, a remuneração oscila entre 106% e 109% do CDI. No Poupa Brasil, a remuneração seria de 112%. Para uma aplicação de R$ 10 mil, a diferença com os bancos de varejo, ao fim de um ano, seria de R$ 96. Com valores maiores e prazos mais longos, a vantagem torna-se mais perceptível. A meta do portal, segundo Ferro, é funcionar como uma alternativa privada ao Tesouro Direto, sem a necessidade de pagar comissões de corretagem e taxas de custódia dos títulos. “Queremos oferecer alternativas melhores no varejo de renda fixa”, diz.