20/04/2018 - 18:30

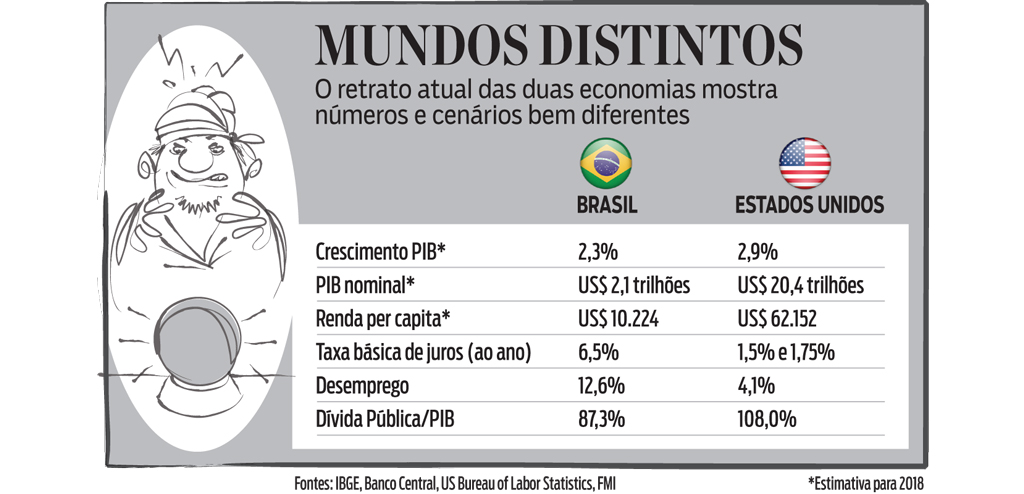

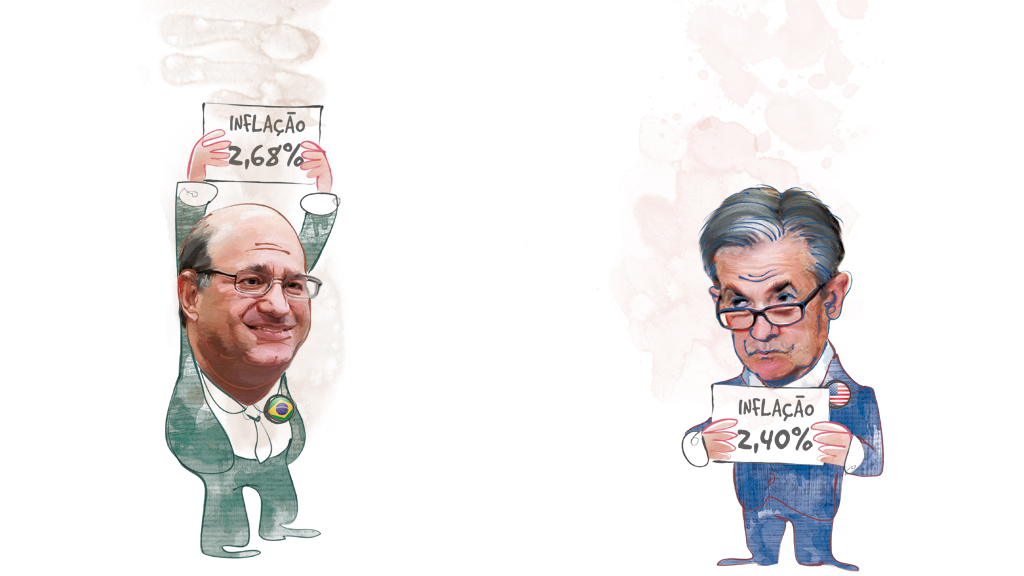

Depois de 14 anos com meta de inflação fixada em 4,5%, o Brasil dará, em 2019, o primeiro passo para se aproximar gradativamente do mundo desenvolvido, que tem metas próximas de 2%. O alvo central será reduzido para 4,25%, com novo corte para 4% em 2020. A mudança parece até tímida se levado em consideração o IPCA de março. No acumulado em 12 meses, o índice oficial ficou no menor nível desde a vigência do Plano Real, em 2,68%. O IPCA é tão baixo que, de forma inusitada, colocou o Brasil num patamar inflacionário próximo ao dos Estados Unidos. O índice de preços ao consumidor (CPI, na sigla em inglês) registra alta de 2,4%. O curioso é que as razões que tornam as inflações parecidas têm origem em desempenhos distintos das duas economias. Por aqui, surge o temor de uma retomada mais lenta do que o previsto, enquanto os americanos conduzem uma locomotiva que avança rápido demais.

Momentos coincidentes nos números de inflação são raros na história recente de ambos os países. Tradicionalmente, o Brasil tem inflação bem maior. A última vez que a semelhança aconteceu foi em 2007, antes do início da crise mundial. Em março daquele ano, o IPCA marcava 2,96%, patamar considerado baixo para os padrões brasileiros. Nos Estados Unidos, o índice era de 2,79%, nível acima da meta de 2% do Federal Reserve (Fed), o Banco Central americano. Naquela data, a maior economia do mundo não parava de crescer, até que o estouro da bolha imobiliária deu início à crise financeira de 2008. Já o Brasil também surfava a onda de crescimento global, impulsionada pela expansão chinesa, mas a inflação permanecia baixa graças à combinação de câmbio valorizado e queda nos preços dos alimentos.

Agora, em 2018, o cenário americano parece se repetir. Com políticas de estímulo fiscal do presidente Donald Trump, a expectativa é a de que os Estados Unidos terminem com um avanço de 2,9% no PIB. Para muitos analistas, trata-se de um superaquecimento que pode ter efeitos colaterais na inflação. Como o desemprego está em apenas 4,1%, há pressões por reajustes salariais. Nesse cenário, cresce a hipótese de que o Fed acelere a sequência de elevações nos juros para frear a locomotiva. O sinal vermelho já se acendeu. Na última reunião do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), a primeira chefiada pelo novo presidente do Fed, Jerome Powell, o nível básico dos juros subiu de um intervalo de 1,25% a 1,5% para um intervalo de 1,5% a 1,75% ao ano. Outras três ou quatro elevações devem ocorrer ao longo até dezembro. “O Fed quer subir a taxa como precaução, domando o índice agora e não daqui a anos, quando for traumático novamente”, afirma Giacomo Santangelo, economista da universidade de Fordham, em Nova York.

Para Santangelo, é preciso relativizar o baixo índice de desemprego nos Estados Unidos. “Depois de seis meses sem trabalho, o governo não lhe inclui mais na lista de desempregados, pois você se tornou um ‘trabalhador desencorajado’. Ao longo dos meses, milhões de pessoas são desconsideradas nesta conta.” Haveria, portanto, espaço para crescer ainda mais sem pressões salariais, segundo o especialista. O debate não se limita apenas ao baixo nível de desemprego, mas também sobre a qualidade do trabalho, que, na visão dos analistas, pode afetar o ritmo de crescimento. “Existe um problema de baixa produtividade nos EUA e isso pode levar uma empresa a perder mercado, diminuir a produção, demitir e aí sim, dar início a uma recessão” diz John Ryding, analista da RDQ Economics e ex-economista do Fed regional de Nova York. Pesquisas indicam, no entanto, que a produtividade do trabalhador americano é quatro vez maior que a do brasileiro.

No Brasil, o diagnóstico da inflação muito baixa está, a exemplo de 2007, ligado à supersafra agrícola, que derrubou o preço dos alimentos. A diferença é que, agora, o câmbio está se desvalorizando aos poucos. O que mais intriga os analistas, no entanto, é a percepção de que a recessão profunda do biênio 2015-2016 ainda estaria gerando efeitos deflacionários na economia brasileira. “Pode-se concluir que a inflação baixa indique que a recuperação econômica é mais lenta do que se esperava, mas ainda é cedo para se garantir essa suposição”, afirma Livio Ribeiro, professor de economia aplicada da Fundação Getulio Vargas. As expectativas de crescimento para 2018 cairam para 2,8% segundo o último boletim Focus. O Fundo Monetário Internacional até subiu sua previsão, para 2,3%, mas o valor continua abaixo dos 3% que muitos analistas esperavam no início do ano.

No lado positivo, a inflação em nível historicamente baixo dará um impulso importante para a atividade econômica. Significa maior renda disponível nas mãos dos trabalhadores e a possibilidade de o Banco Central reduzir ainda mais a taxa básica de juros, que já está na menor marca da história, em 6,5% ao ano. Para tentar decifrar o ritmo mais fraco de crescimento, os economistas avaliam componentes como consumo e crédito. Há algumas hipóteses. Uma seria a persistente dificuldade de acesso ao crédito, que continua caro e escasso nos bancos. Muitas famílias que permanecem sem trabalho – a taxa de desemprego é de 12,6% – não conseguem obter linhas de financiamento baratas, mesmo diante da queda histórica da taxa Selic.

Outro fator, mais delicado, seria a mudança no comportamento de consumo. “As pessoas podem continuar a não querer gastar, por temerem não ter esse dinheiro adiante”, diz Ribeiro. Porém, a solução não é estimular o consumo a qualquer custo. “Os gargalos para a economia brasileira crescer estão na oferta, seja por problemas logísticos ou produtivos. A demanda deve voltar sem artificialismos.” Seja como for, a recuperação da economia brasileira acontece de forma mais lenta do que o esperado. “É difícil saber quando haverá sinais fortes de recuperação”, afirma Márcio Milan, economista da consultoria Tendências. “Estamos em um ano de eleições, que não tem nem o quadro de candidatos definido e essa incerteza afeta a economia.” Por ora, o quadro é muito claro. Brasil e Estados Unidos têm inflações similares, mas as semelhanças econômicas param por aí.