08/12/2017 - 19:00

Na tarde da quarta-feira 6, confirmando as projeções do mercado, Ilan Goldfajn, presidente do Banco Central (BC) encerrou a reunião do Comitê de Política Monetária, o Copom, reduzindo a taxa referencial Selic para 7% ao ano. Esse ato, aparentemente burocrático, é histórico e tem duas implicações profundas. A primeira é que a Selic chegou a seu menor patamar desde o início do Plano Real, lançado há quase uma geração. A segunda é que os agentes econômicos estão convencidos de que os juros baixos vieram para ficar. Nos 12 meses até novembro a inflação acumulada foi de magros 2,8%. O prognóstico para este ano é de 3,03%, e o de 2018 é de 4,04%.

Os 120 profissionais do mercado financeiro ouvidos pelo BC para a elaboração do relatório Focus também estão otimistas quanto aos juros. Eles esperam que a Selic média de 2018 fique em 6,8%. Essa foi uma vitória pessoal de Goldfajn, que conseguiu resgatar a credibilidade do BC e ancorar as expectativas do mercado após anos de descontrole inflacionário. E também do governo de Michel Temer. Mesmo impopular junto ao eleitorado, sua administração vem conseguindo avançar na estabilidade fiscal. Esse é um cenário para lá de benigno, tanto em termos absolutos quanto relativos. Só há um ponto cinza nessa paisagem colorida: a redução das taxas não chegou aos tomadores de crédito, ou seja, consumidores e empresas.

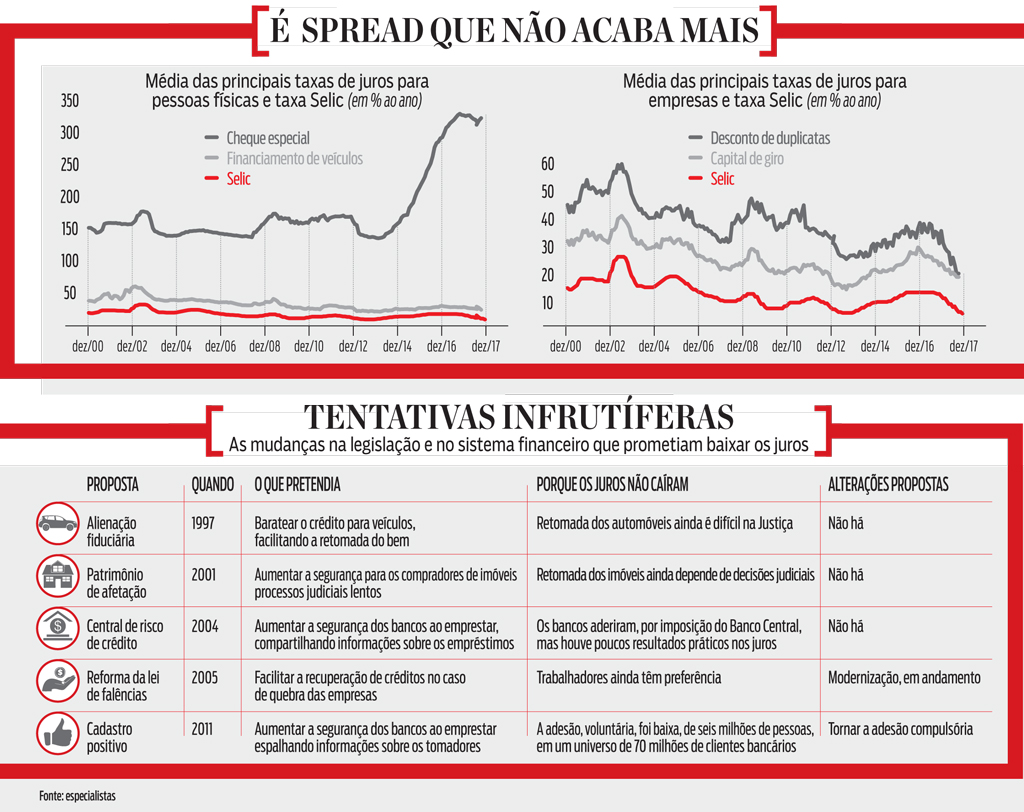

Os números do BC e um pouco de matemática mostram isso (veja gráfico ao final da reportagem). Em outubro, dado mais recente disponível para as taxas dos empréstimos livres, uma empresa que quisesse capital de giro, o crédito mais tradicional para as pessoas jurídicas, pagaria, em média, 19,7% ao ano. Quase duas décadas atrás, em outubro de 2000, essa taxa era de 32,1% ao ano. À primeira vista a situação melhorou muito. Porém, no fim do ano 2000, a diferença entre o custo do capital de giro e a taxa básica era de 114%. Em outubro de 2017, essa diferença era de 111%. Conclusão: 17 anos, quatro eleições presidenciais, um impeachment e duas crises internacionais sérias depois, a diferença entre a Selic e os juros cobrados pelos bancos para as empresas – o famoso spread bancário – permaneceu praticamente inalterado.

O cenário para as pessoas físicas é ainda mais adverso. Teoricamente, um dos empréstimos individuais que oferece menor risco de calote para os bancos é o financiamento para a compra de automóveis. Se o cliente não pagar, o carro é retomado e revendido. Fazendo a mesma comparação com o custo do capital de giro, o spread, em outubro do ano 2000, era de 117%. Em outubro de 2017, estava em 114%. Uma queda ínfima em 17 anos. No cheque especial, o exemplo mais didático das extravagâncias brasileiras nos juros, o spread quase dobrou. Subiu de 220% ao ano no início do milênio para quase 400% no fim de 2017. E não há sinais de que essa situação se altere no curto prazo, apesar de juros e inflação estarem caminhando para patamares civilizados.

Como explicar tamanha distorção? É tentador justificar o porte e a inflexibilidade do spread bancário com um argumento de cunho moral: os juros não caem porque os bancos aproveitam-se de um oligopólio na concessão de empréstimos e não abrem mão de suas margens de lucro. Essa é uma explicação tentadoramente simples, mas dolorosamente simplista. Dizer que os banqueiros são os únicos responsáveis pelos spreads astronômicos é tão errado quanto afirmar que eles são apenas participantes de uma situação distorcida. Se fosse simples, os spreads já teriam sido reduzidos, pois os bancos preferem ganhar pouco sobre grandes volumes do que muito sobre pequenas carteiras e risco mais concentrado em poucos clientes. Porém, os juros sistematicamente altos no Brasil na ponta final dos tomadores têm várias causas e uma delas – talvez a mais importante – é a concentração bancária.

Os dados mostram que há uma dominância na concessão de crédito. Uma comparação simples mostra isso. Desde o início do Plano Real, 23 dos 30 maiores bancos que operavam no País fecharam as portas, fundiram-se ou mudaram de dono. O fim da inflação e a elevação contínua dos custos expulsaram os menos eficientes durante a década passada. Hoje, segundo dados do Banco Central referentes a junho, os cinco grandes bancos de varejo (Banco do Brasil, Itaú, Bradesco, Caixa e Santander) emprestavam cerca de R$ 2,3 trilhões, ou 86% do total de empréstimos concedidos pelo sistema.

Isso é natural, e não é uma exclusividade brasileira, afirma a Federação Brasileira dos Bancos (Febraban), entidade que reúne as principais instituições do sistema financeiro. “O setor bancário é concentrado em vários países, como ocorre com qualquer setor intensivo em capital”, diz o economista Rubens Sardenberg, diretor de política e regulação prudencial da Febraban. A concentração apresentou um novo espasmo de crescimento no Brasil devido à crise financeira internacional de 2008. “Alguns bancos estrangeiros decidiram vender suas operações por aqui devido a problemas nos países de origem, e os compradores foram os bancos que já estavam aqui”, diz ele.

Sardenberg afirma que muita concentração não significa pouca competição. “Os bancos competem muito entre si em vários segmentos: no crédito consignado, nos cartões, não há acordo de preços”, diz ele. No entanto, a existência de barreiras elevadas à entrada de concorrentes leva, naturalmente, a uma acomodação de quem já se estabeleceu. Na prática, mais liberdade para manter o preço elevado. “Em outros países o mercado é mais diversificado, há maior participação das cooperativas de crédito, por exemplo”, diz o economista André Rebelo, assessor de assuntos estratégicos da presidência da Federação das Indústrias do Estado de São Paulo (Fiesp).

Há outras três causas para a persistência do spread. A menos comentada delas é que, no Brasil, o crédito não está totalmente sujeito às normas da oferta e da demanda. Empresta-se pouco por aqui. No terceiro trimestre, a relação entre o total de empréstimos e o Produto Interno Bruto era de 48%. “Esse percentual era de 25% antes da estabilização, cresceu para 52% há alguns anos e agora voltou a cair devido à desaceleração econômica”, diz Sardenberg. É pouco. Segundo dados do Banco Mundial, a média global estava em 132% do PIB no fim de 2016. Nos Estados Unidos, terra do crédito, a relação era de 193%, ao passo que a média da zona do Euro era de 95%, patamares muito mais elevados do que no Brasil. “A oferta de crédito é pequena, então a demanda é pouco sensível a preço”, diz Rebelo. Traduzindo o economês: há pouco crédito disponível e quem precisar dele terá de pagar caro para obtê-lo.

A própria Febraban admite que o mercado é capenga. “Faltam financiamentos mais longos, empréstimos de longo prazo, como os imobiliários”, diz Sardenberg. Assim, mesmo que as autoridades obrigassem os bancos a emprestar mais, os juros cobrados na ponta não cairiam. Isso foi tentado em 2012 e 2013, quando o BC baixou os juros e o Ministério da Fazenda forçou Banco do Brasil e Caixa Econômica Federal a emprestar mais, cobrando menos. A inadimplência aumentou e, poucos meses depois, o Copom teve de voltar a apertar a cravelha dos juros para conter a inflação. Desastre total.

Outra causa estrutural para o spread alto é a opacidade do mercado. Crédito depende de informação. Ao diferenciar clientes corretos dos caloteiros contumazes, os bancos deveriam ser capazes de cobrar mais de quem oferece mais risco, e bonificar quem sempre pagou em dia. Não é a prática por aqui. “O sistema brasileiro é irracional, pois os bons pagadores acabam sofrendo por causa dos inadimplentes”, diz o economista Roberto Troster, antecessor de Sardenberg na Febraban e especialista em bancos.

Reduzir os juros médios dependeria de haver uma base unificada de informações, acessível a todos, e que elevasse a transparência do sistema. O nome técnico disso é cadastro positivo. Essa central de informações mostraria quais são os bons pagadores, que podem tomar empréstimos pagando menos, e quais são os que devem ser vistos com ressalvas. Instalado por pressão do Banco Central em 2011, esse cadastro ainda é pouco representativo. Tem cerca de seis milhões de participantes em um universo de 70 milhões de clientes bancários em potencial. “O cadastro positivo ainda é uma iniciativa bastante incipiente”, diz o economista Heron do Carmo, pesquisador da Fundação Instituto de Pesquisas Econômicas (Fipe). Ele espera que essa central de informações se desenvolva bastante ao longo dos próximos 12 meses. “A influência do cadastro positivo no mercado de crédito pode tornar-se perceptível já em 2019”, diz.

Rebelo, da Fiesp, é mais cético. “As válvulas que permitiriam elevar a fluidez e aumentar a concorrência no mercado de crédito não funcionam direito”, diz ele. “Os bancos não compartilham informações, e fica difícil para uma instituição financeira descobrir quem são os clientes da concorrência que vale a pena atrair.” Quase desconhecida por aqui, essa prática é lugar-comum nos Estados Unidos, em que uma melhora ou piora no risco de crédito individual provoca um impacto imediato nos juros cobrados do tomador.

Os banqueiros apresentam mais dois argumentos. Um deles é que o Judiciário é excessivamente tolerante com quem deixa de pagar o que deve. Um exemplo são os financiamentos automotivos. “De cada 100 carros cujos compradores não pagam, os bancos conseguem recuperar 15, ao passo que, nos Estados Unidos, são 60”, diz Sardenberg. Outro é o apetite desmesurado do Fisco. Uma das jabuticabas brasileiras são os empréstimos compulsórios. Explicando: os bancos compram e vendem dinheiro. Captam recursos por meio de aplicações na caderneta de poupança e dos depósitos a prazo, os Certificados de Depósito Bancário (CDB), e repassam esses recursos como empréstimos.

Porém, parte desse dinheiro tem de ficar parado no Banco Central. “Os percentuais são elevados, chegam a 30% no caso dos depósitos a prazo”, diz Sardenberg. “Na Argentina, único país vizinho com um sistema parecido, esse percentual é de 10%.” Há outras peculiaridades. Por exigência do BC, quando um banco percebe que há risco de um devedor não honrar os pagamentos, ele tem de separar, antecipadamente, um dinheiro para cobrir esse buraco. Essa reserva tem o nome técnico de Provisão para Devedores Duvidosos (PDD). A Receita exige que os bancos paguem Imposto de Renda e Contribuição Social sobre o Lucro Líquido (CSLL) sobre os recursos provisionados. A Receita também tributa a intermediação financeira, que paga PIS/COFINS, o que ajuda a encarecer o crédito, dizem os bancos.

Apesar de todas essas pedras no caminho de juros mais civilizados, há uma nova força que pode mudar a competição no setor bancário: as empresas de base tecnológica voltadas para a distribuição de produtos financeiros, conhecidas pelo nome técnico de fintechs. O uso pesado de tecnologia pode permitir custos muito menores que os dos bancos, que têm grandes redes de agências e milhares de funcionários, e abre caminho para taxas menos salgadas. Por enquanto, essas promissoras novidades ainda não ganharam musculatura suficiente para roubar fatias significativas do mercado bancário. Mas já existem novos competidores chamando a atenção, como Nubank, Creditas, BCredi e Just, entre outras.

O executivo Sergio Furio, fundador da Creditas, que concede empréstimos lastreados em imóveis e automóveis, é um dos novos empreendedores do setor. Em 2008, o espanhol Furio mudou-se para Nova York para trabalhar em uma consultoria internacional voltada para empresas financeiras. O trabalho não o satisfazia, devido à letargia dos clientes em adotar mudanças. A insatisfação era compensada em parte pela presença de Silvia, uma colega de trabalho brasileira. As conversas tornaram-se pessoais, a amizade virou namoro, e hoje ambos estão casados. Porém, quando Silvia comentou as taxas cobradas pelos bancos no Brasil, Furio viu uma oportunidade profissional. “Levei duas semanas para tomar a decisão de deixar a consultoria e vir para o Brasil oferecer crédito”, diz ele.

Lançada em 2011, a empresa encerrou 2016 com R$ 200 milhões em créditos concedidos. Ele pratica taxas inferiores a 17% ao ano, na média, em empréstimos pessoais garantidos por imóveis. Os primeiros anos não foram fáceis, as prognósticos são bons. “O spread é tão alto que é mais fácil atuar nesse mercado.” Exemplos como o da Creditas devem se multiplicar. “Estamos falando de um universo de cerca de 4 mil startups. Mais de 250 delas são fintechs, e a maioria desenvolve e opera plataformas para otimizar processos de pagamento”, diz Paschoal Baptista, sócio-líder de TI para a Indústria de Serviços Financeiros da Deloitte. As fintechs podem oferecer uma plataforma que melhora o processo de empréstimo entre pessoas ou o possuir capital próprio e emprestar dinheiro. E começar, ainda que lentamente, a reduzir o spread que asfixia a economia.

“É preciso aumentar a concorrência entre os bancos”

Para André Rebelo, assessor de assuntos estratégicos da presidência da Federação das Indústria do Estado de São Paulo (Fiesp), o mercado de crédito não funciona tão bem como deveria.

Por que o spread bancário é tão alto no Brasil?

Há várias razões. Há uma cunha fiscal, a inadimplência é elevada, o Judiciário é relativamente leniente com o devedor. Mas não podemos negar que a concentração dos bancos tem um papel importante para a manutenção desse nível de spread. A concentração bancária afeta, sim, o spread bancário.

Por que isso ocorre?

O crédito é um mercado que depende de informações. Eu sou cliente do mesmo banco há 20 anos. Ele tem 20 anos de informações minhas e sabe medir meu risco muito melhor do que um banco concorrente. Se eu tentar obter um empréstimo na concorrência, essa ausência de informações me fará obter um crédito menor, ou mais caro, do que eu preciso.

Como resolver isso?

É preciso que o sistema evolua na portabilidade de informações, no cadastro positivo, na central de risco. É preciso aumentar a concorrência entre os bancos.

Não há concorrência entre os bancos?

Os participantes relevantes do mercado são grandes e poucos. A concorrência entre eles até poderia ser mais acirrada, mas as válvulas de portabilidade não funcionam. Além disso, há um problema de inelasticidade de demanda.

Como assim?

Nos mercados que funcionam normalmente, a oferta e a demanda oscilam em função de alterações nos preços. No Brasil, a oferta de crédito é restrita. Há pouco crédito disponível. Então, mesmo que a oferta aumentasse bastante, ainda demoraria para que os juros, que são o preço dos empréstimos, baixassem.

O que mais pode ser tentado?

Diversificar as fontes de empréstimos. No Brasil, o crédito corporativo é muito pequeno. Nos Estados Unidos, que são o grande modelo, as cooperativas de crédito respondem por cerca de 25% do total de empréstimos, e exercem uma pressão baixista sobre os juros. Essa é apenas uma das possibilidades. Também é possível investir na tecnologia. As fintechs permitem reduzir custos e oferecer créditos competitivos.

“Concentração não significa falta de competição”

Para Rubens Sardenberg, diretor de política e regulação prudencial da Febraban, melhoras no cadastro positivo e atualizações na lei de recuperações judiciais podem reduzir o spread.

Por que o spread bancário é tão alto no Brasil?

Por diversos fatores. No Brasil, a inadimplência é mais alta do que em outros países, e é mais difícil executar as garantias do empréstimo. O Judiciário, aqui, aceita uma tese esdrúxula, que é o adimplemento substancial. Se o tomador pagar 80% do empréstimo, o juiz tende a considerar que ele pagou o suficiente, e impedir a retomada do bem. Isso sem falar na incidência de impostos e no peso dos compulsórios, uma das muitas jabuticabas brasileiras.

A concentração bancária não eleva o spread?

Não. O setor bancário é, sim, concentrado no Brasil, assim como ocorre em outros países. Isso é inerente a qualquer setor intensivo em capital, como o bancário. Porém, a concentração não significa falta de competição, não significa que haja acordo de preços.

A melhora da economia não deveria justificar uma queda dos spreads?

A conjuntura melhorou muito, mas ainda há bastante incerteza no cenário. Há um ajuste fiscal que ainda depende da aprovação da reforma da Previdência, temos um ano eleitoral pela frente. O cenário externo ainda está favorável, mas há um risco de normalização das políticas monetárias na Europa e nos EUA, com alta dos juros internacionais. É possível ser mais ou menos otimista, mas é impossível negar que ainda há riscos importantes no radar.

O que é necessário fazer para reduzir o spread?

Uma medida importante é ajustar a legislação. O governo atual teve um grande mérito de colocar uma agenda correta para a economia, mas ainda é preciso fazer mais em termos de legislação. A última leva de reformas no mercado de crédito ocorreu no primeiro mandado do presidente Lula, com o crédito consignado e a alienação fiduciária. Agora, é preciso atualizar a lei da Recuperação Judicial e aprimorar o cadastro positivo.

Como atualizar o cadastro?

Ele foi criado com inclusão voluntária, o participante teria de autorizar os bancos a compartilhar suas informações. Agora, a inclusão dos dados é assegurada, e o participante tem de pedir para ser incluído.

Colaboraram: Priscilla Arroyo e Luana Meneghetti