31/05/2018 - 18:00

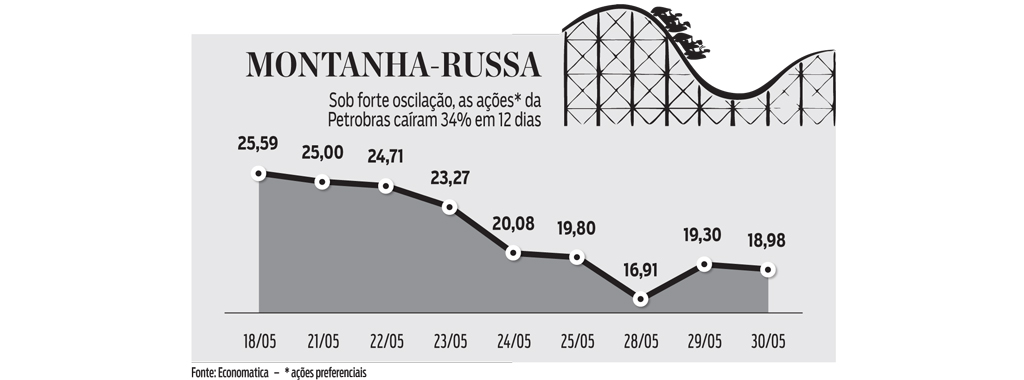

A paralisação de caminhoneiros que travou o País lançou a Petrobras no olho do furacão. Dois números mostram o tamanho do solavanco a que os papéis da estatal submeteram seus acionistas. No dia 22 de maio, quando o movimento grevista ainda passava praticamente desapercebido, a empresa era a mais valiosa do pregão, com um valor de mercado de R$ 349,9 bilhões. Sete dias depois, na segunda-feira 28, a estatal havia caído para a quarta posição. Valia R$ 242 bilhões, uma perda de R$ 107 bilhões em sua capitalização e encerrou o mês a R$ 271 bilhões (observe o gráfico abaixo). Como explicar essa queda se os preços do petróleo Brent subiram 5,9% em maio, para US$ 77,47 o barril?

A justificativa para tanta volatilidade é que os profissionais do mercado financeiro mudaram sua maneira de olhar a petroleira. Antes da greve, a Petrobras era uma das ações com melhores perspectivas entre os dez papéis mais negociados no pregão. A gestão de Pedro Parente, que alinhou os preços de venda dos combustíveis com as cotações do petróleo no mercado internacional e com a taxa de câmbio, era louvada em prosa e verso. Durante uma teleconferência com analistas realizada na tarde da terça-feira 29, a que DINHEIRO teve acesso, o analista Bruno Montanari, do banco americano Morgan Stanley, iniciou sua pergunta elogiando o “trabalho incomparável” de Parente à frente da estatal.

Porém, dois fatores acabaram com essa lua de mel. Um deles foi a decisão da empresa de reduzir, unilateralmente, os preços do diesel no dia 23 de maio, para permitir a abertura do diálogo com os caminhoneiros. Isoladamente, a decisão deverá fazer o faturamento encolher R$ 350 milhões. Não é muito ante a receita de R$ 379 bilhões prevista para este ano, mas é um mau sinal. A outra é a indefinição, por parte do governo, da política de reajustes de preços. O próprio Parente reconheceu isso. “Não tenho dúvidas de que a visão que se tem hoje sobre a Petrobras é pior do que a que havia há duas semanas, basta olhar o valor de mercado”, disse ele, durante a teleconferência.

A indefinição do governo é o que mais incomoda os analistas. Em uma entrevista à TV Brasil, na terça-feira 29, após a teleconferência de Parente, o presidente Michel Temer afirmou estar disposto a rever a política de preços da estatal. No dia seguinte, um comunicado da Presidência informou que Temer não pretende alterar nada. Esperam-se mais idas e vindas nos próximos dias. “Tudo isso é indefinição, o que reduz os preços dos papéis e piora as perspectivas de qualquer ação”, diz Eduardo Guimarães, analista da empresa independente Levante. O que esperar? Os analistas se dividem. Em um relatório da quarta-feira 30, Gustavo Allevato, analista do Santander, foi crítico.

Mesmo confiante de que a geração de caixa da estatal vai permanecer sólida, ele afirmou que a incerteza resultou em uma “visibilidade mais limitada se a empresa pode implementar sua política de preços em 2019 e mais a frente”. O analista reduziu a projeção para os ganhos com o refino de petróleo em 2019 de US$ 3,1 bilhões para US$ 540 milhões, uma baixa de 83%. O número previsto para 2020 recuou 72%, de US$ 3,3 bilhões para US$ 908 milhões. Allevato também reduziu o preço-alvo para os papéis de R$ 27,20 para R$ 25,00, o que baixou a valorização potencial de 43% para 31% e mudou a recomendação de “comprar” para “manter”. Tradução: se você tem, não venda. Se você não tem, não pense em comprar.

Nem todos são tão pessimistas. Frederico Sampaio, responsável pelos investimentos em renda variável da gestora de recursos americana Franklin Templeton informou, em um relatório do dia 25 de março, que “os riscos políticos justificam a correção dos preços da ação”. No entanto, ele disse também acreditar que a correção nas cotações foi “excessiva”. Mesmo com a indefinição dos preços, as perspectivas são boas. No ano que vem, a estatal deverá concluir, investimentos pesados no pré-sal que estão amadurecendo há oito anos. Eles permitirão elevar a produção em 20% em 2019, avançando dos 3,3 milhões de barris diários de óleo equivalente para 3,96 milhões. Mesmo sem uma recomendação de compra, Sampaio avalia que os preços das ações são “atraentes”.

Comprar ou vender as ações? Não há dúvida de que Petrobras é uma empresa sólida e rentável, que melhorou bastante sua gestão nos últimos dois anos. No entanto, ela tem um problema insolúvel. Por ser estatal, ela sempre corre o risco de a lógica de mercado ser abandonada para a execução de políticas públicas. Como o nome do principal acionista muda a cada quatro anos, sempre há uma sombra de incerteza sobre como a Petrobras será usada na economia brasileira. “A gestão de Parente, que é apreciada pelo mercado, pode se encerrar no próximo dia 31 de dezembro”, diz Pedro Paulo Silveira, economista-chefe da corretora Nova Futura. “A incerteza aumentou demais, então essas ações passaram a ser muito mais arriscadas.” Cautela, portanto.