08/03/2019 - 11:00

O ambiente de uma loja de qualquer grande rede de varejo não se parece em nada com a frieza controlada de uma agência bancária. Em vez de oferecer mercadorias organizadas por cores e atendentes que sorriem, os bancos se protegem dos clientes com portas giratórias, seguranças armados e filas intermináveis para quem quer apenas deixar as contas em dia. Apesar das diferenças, quem pisa em estabelecimentos da Renner ou da Riachuelo, duas das maiores varejistas do País, estão, sem perceber, entrando em instituições financeiras. Nessas lojas é possível fazer cartões de crédito, contratar seguros e até contrair empréstimos. Embora a prática de disponibilizar seus balcões para vender produtos financeiros não seja nova, o varejo resolveu ir além. As empresas estão, legalmente, se transformando em bancos para ocupar espaço nos meios físico e digital. Além de encorpar os ganhos, a prática garante a fidelidade da clientela.

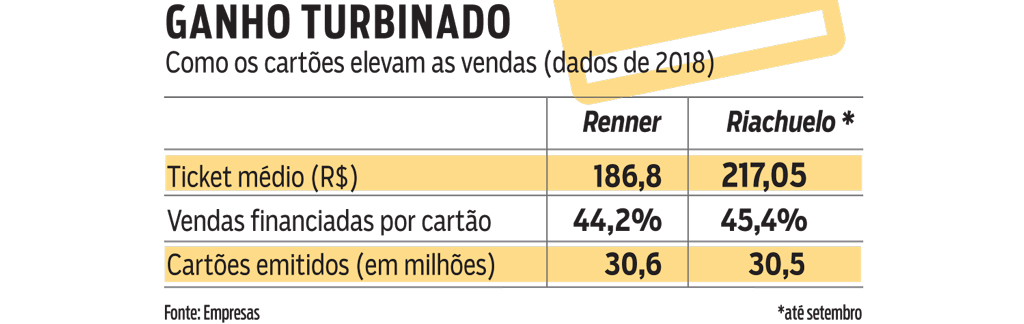

Em junho passado, a Renner obteve permissão do Banco Central (BC) para transformar sua subsidiária financeira em uma instituição independente, a Realiza. “Ela foi criada a partir de uma plataforma aberta, para abrigar serviços de parceiros”, diz Laurence Gomes, diretor financeiro e de relações com investidores da Renner. Um dos objetivos é tornar os processos mais ágeis. “Já estamos emitindo cartões por meio do nosso aplicativo, e conseguimos aprovar o crédito em quatro minutos”, diz Gomes. No ano passado, o plástico com bandeira própria representou 44,2% das vendas e 19,7% na geração de caixa, e a Renner quer aumentar esse percentual.

O exemplo da Renner estimulou a concorrência. Em novembro passado, a Riachuelo, controlada pelo grupo Guararapes, informou o mercado que aguarda autorização do BC para transformar a Midway, sua financeira, em um banco completo. O crescimento orgânico da operação incentivou a decisão. Até o terceiro trimestre de 2018, a receita com empréstimo pessoal da Riachuelo havia crescido 69,7% na comparação anual e somava R$ 466,6 milhões. Com esse incremento, os serviços financeiros responderam por 47% da geração de caixa do grupo nos nove primeiros meses de 2018. Até setembro do ano passado, somente os cartões da própria loja responderam por 45% das vendas. “Essa operação ainda têm um fôlego de crescimento bastante interessante ao longo de 2019”, afirmou Tulio Queiroz, diretor financeiro da companhia durante teleconferência com analistas em novembro do ano passado.

Ao transformar uma financeira em banco, as empresas ficam aptas para incrementar a captação de recursos para além do modelo antigo, ligado a fundos de Investimento em Direitos Creditórios (FIDC) ao abrir mais opções para atrair recursos de investidores. “Essas instituições podem passar a emitir CDBs e Letras de Crédito Imobiliário e Agrícola”, diz Ilan Arbetman, analista da Ativa Investimentos. No varejo, a mudança reflete no aumento da fidelidade. “A tendência é que uma pessoa física tenha um relacionamento muito maior e duradouro com um banco do que com uma financeira”, afirma. Para os investidores, a vantagem é a maior transparência na análise dos resultados. “Com a separação das atividades de varejo e finanças, é possível precificar melhor o negócio”, diz Nicolas Takeo, analista da Socopa. Com essa abertura para inovações nas operações financeiras, as varejistas podem concorrer com as fintechs na avaliação de Carlos Netto, presidente da empresa de tecnologia Matera. “Essas empresas têm um canal de distribuição já formado, o que as coloca com uma vantagem no segmento financeiro”.