29/03/2018 - 18:00

No terremoto causado pelas investigações da Operação Lava Jato, que atingiu praticamente todos os grandes grupos de construção do Brasil, uma companhia parecia bastante protegida contra as intempéries. A concessionária de infraestrutura CCR, com receita líquida de R$ 7,5 bilhões, aparentava estar blindada contra casos de corrupção, apesar do envolvimento de suas principais acionistas, a Andrade Gutierrez e a Camargo Corrêa. Mais do que isso: a empresa era vista como a verdadeira joia entre os ativos das empreiteiras envolvidas nos escândalos.

Primeira companhia de capital aberto do setor a entrar no Novo Mercado da B3, a CCR apresentava credenciais para andar sozinha. A gestão de Renato Vale, presidente que está no comando desde 1999, era elogiada. Caso as controladoras não conseguissem financiamento para manter os projetos da concessionária, interessados em adquirir as ações de Andrade Gutierrez e Camargo Corrêa não faltariam. Nem mesmo a venda dos ativos da CCR foi necessária para fazer caixa. Em vez disso, a companhia conseguiu realizar uma captação de mais de R$ 4 bilhões, em fevereiro de 2017, com uma oferta restrita de ações. O futuro parecia promissor. Mas, em fevereiro, o cenário mudou.

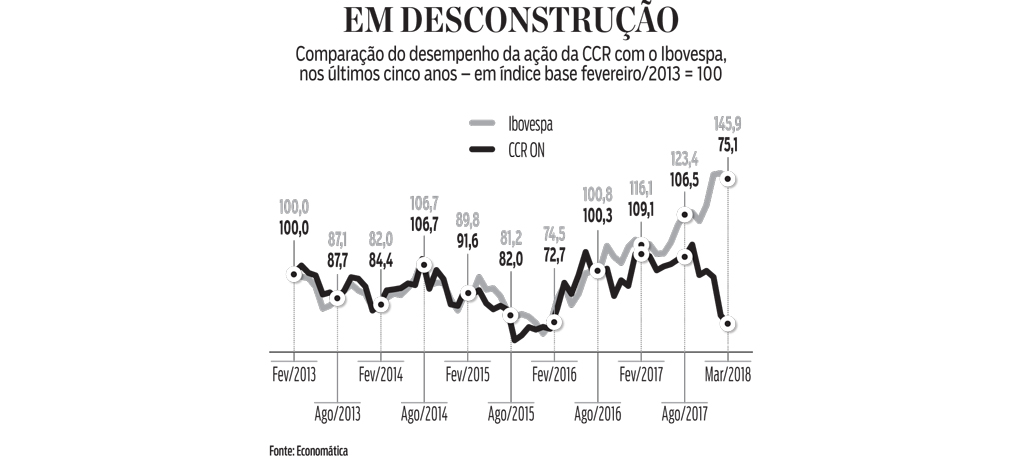

A companhia acabou envolvida na Lava Jato. O lobista Adir Assad afirmou, em sua delação premiada, ter recebido, cerca de R$ 46 milhões de concessionárias de rodovias da CCR, no Estado de São Paulo, entre 2009 e 2012, por meio de suas empresas de fachada. Desde a revelação, a ação da empresa descolou do Ibovespa (gráfico ao final da reportagem). Em relatório, a analista Renata Faber, do Itaú BBA, reduziu o preço-justo de R$ 19 para R$ 13,50 (o papel fechou cotado a R$ 12,12, na quarta-feira 28). A justificativa para o corte foi a maior volatilidade esperada para os negócios, até mesmo considerando que o tráfego mais intenso esperado, neste ano, para as rodovias “deve gerar margens mais altas” e maior lucro líquido. O gestor de uma corretora afirmou à DINHEIRO que retirou as recomendações de investimentos na empresa, assim como de seus concorrentes Ecorodovias e Triunfo.

“O negócio de concessões depende unicamente do poder concedente para fechar contratos e conseguir financiamento, já que só o BNDES oferece crédito para infraestrutura no Brasil”, afirma. “Quando o governo começa a investigar a empresa, há o risco de que ela seja impedida de participar de novos leilões.” Mas há quem espere uma recuperação rápida da CCR. Isso, no entanto, vai depender da auditoria interna que a concessionária instaurou para responder às denúncias. “Se ela esclarecer o que aconteceu, mostrar que foi um problema pontual e afastar os culpados, as suas ações devem se recuperar rapidamente”, afirma Pedro Galdi, da corretora Mirae. “A gestão da companhia é competente. E, além disso, não acredito que ela será impedida de concorrer em licitações.” A CCR informou que criou comitê independente “para conduzir uma investigação profunda e meticulosa dos eventos citados no depoimento divulgado na mídia”.

A empresa planeja entrar em grande parte dos projetos de privatização do governo federal. Há ainda cinco mil km de rodovias com leilões estaduais previstos para este ano, somando R$ 14,5 bilhões em investimentos pelos 30 próximos anos. E, na área de transportes, uma série de disputas interessa à companhia. A empresa observa atentamente os futuros leilões das linhas 7, 8, 9, 11, 12 e 13 da CPTM; a Linha 15 do metrô de São Paulo; e o vindouro projeto do Trem Intercidades, também na capital paulista. “O programa de concessões é o caminho para desonerar os cofres do Estado”, diz Leonardo Vianna, presidente da divisão de mobilidade da CCR. “Ao mesmo tempo, projeto como o nosso na Linha 4 do metrô de São Paulo virou modelo de parceria público-privada no País.” No exterior, a concessionária acompanha os leilões do metrô de Bogotá, na Colômbia, e da Linha 3 do metrô de Lima, no Peru.

A princípio, é fácil entender por que a companhia precisa adquirir novos negócios. No quarto trimestre do ano passado, 39% de sua receita bruta vieram de apenas duas concessões, a que envolve as rodovias Presidente Dutra, que liga São Paulo ao Rio de Janeiro, e as paulistas Bandeirantes e Anhanguera. A primeira vence em 2021. Já as outras duas, que encerrariam em março deste ano, estão em litígio com o governo de São Paulo. A empresa conseguiu um aditivo de oito anos, que estende a concessão até 2026, mas o Governo pediu à Justiça o cancelamento dessa extensão, alegando que representaria um prejuízo aos cofres públicos por conta de erros cometidos pela concessionária. A CCR entrou com recurso e continua a operar as rodovias.

Além de favorita para várias concessões que virão pela frente – desde que não sofra algum impedimento para participar dos leilões –, a CCR está entre as cotadas para comprar a Invepar, a holding de infraestrutura da OAS e de fundos de pensão. O fundo árabe Mubadala estava à frente das negociações, mas há relatos no mercado de que o interesse esfriou. As investigações vão dizer qual caminho a CCR vai seguir.