26/07/2019 - 11:00

Ao anunciar os resultados do segundo trimestre, Sérgio Rial, presidente do Banco Santander, também anunciou que o banco iria investir em mais uma fintech. Denominada SIM e com lançamento previsto para 23 de setembro, a empresa vai conceder empréstimos. As taxas, ainda em discussão, deverão ser menores do que as cobradas pelos financiamentos tradicionais do banco, graças às garantias. Os clientes poderão usar imóveis, automóveis e motocicletas como garantia dos financiamentos. “Esse é um mercado que vem crescendo aceleradamente”, diz Rial.

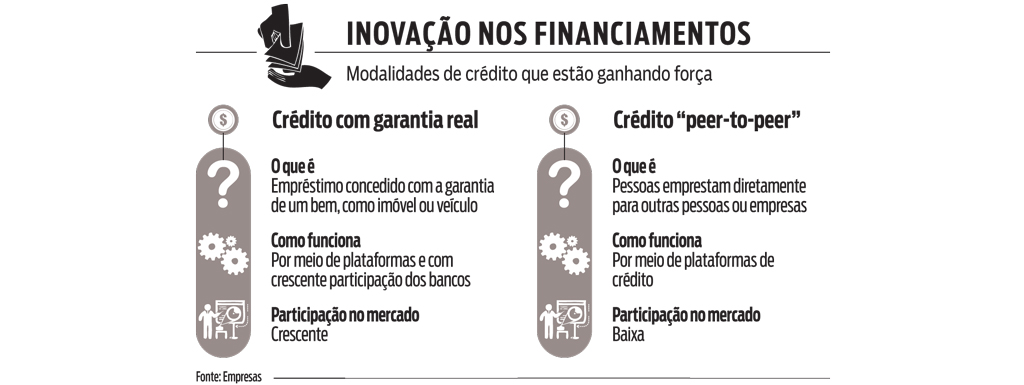

O executivo sabe que, no limite, os empréstimos concedidos pela SIM vão encolher, ainda que milimetricamente, as polpudas margens de lucro do banco. Porém, pragmático como todo banqueiro, Rial sabe que os empréstimos com garantia estão crescendo aceleradamente. Eles ainda são pouco representativos no total dos financiamentos concedidos no Brasil. Porém, o impacto da tecnologia e mudanças na regulamentação realizadas pelo Banco Central (BC) ao longo de 2018 têm estimulado seu crescimento acelerado. E isso é apenas o começo.

Segundo Fabio Zveibil, vice-presidente de desenvolvimento de negócios da fintech Creditas, o potencial do mercado é imenso. Fundada em 2012 pelo empreendedor espanhol Sergio Furio, que se espantou com os juros estratosféricos cobrados no Brasil, a fintech iniciou suas atividades como correspondente bancário, concedendo empréstimos garantidos por imóveis ou veículos. “Operamos com carteira própria desde 2016”, diz Zveibil. A Creditas fechou 2018 tendo emprestado R$ 500 milhões, um crescimento de 400% em relação a 2017. A meta é crescer 200% ao ano nos próximos três anos, diz ele.

Zveibil justifica esse otimismo com o potencial do mercado. Segundo ele, no Brasil há cerca de R$ 10 trilhões em imóveis e veículos quitados que podem ser usados como garantia. Em geral, é possível levantar de 60% a 70% do valor do bem. Mesmo que só metade dos proprietários contraia empréstimos, ainda será um oceano de dinheiro. “Em uma conta conservadora é possível pensar em R$ 2,5 trilhões quando esse mercado estiver maduro”, diz ele. Atualmente, o total dos empréstimos concedidos pelos bancos está ao redor de R$ 3,5 trilhões.

BOCA A BOCA Claudio Hermolin, presidente da Brasil Brokers, também diz estar otimista com o crédito. A companhia que preside surgiu como uma corretora de imóveis. Quando ele assumiu o cargo, há três anos, sua missão era diversificar os negócios. Hoje, diz ele, uma parcela significativa dos resultados da companhia vem da prestação de serviços ligados a financiamentos. A Credimorar, uma fintech especializada em financiamento imobiliário controlada pela companhia, gerou R$ 2 bilhões em crédito imobiliário nos últimos 12 meses, 115% de crescimento apenas no primeiro semestre de 2019. E, recentemente, a Brasil Brokers fechou uma parceria com o Banco Inter para conceder créditos com garantia. A iniciativa é recente e os números absolutos não são significativos, mas Hermolin diz ter sido surpreendido com a rapidez do crescimento. “Quase não fazemos divulgação, mas o aumento do número de pedidos vem se expandindo rapidamente, só na base da comunicação boca a boca”, diz ele.

Outra mudança, essa mais recente, são os empréstimos entre pessoas. Também conhecidos pela sigla em inglês P2P, significando peer-to-peer, eles são uma evolução tecnológica do tradicional “me empresta algum aí?”, mas com intermediação de plataformas e um arcabouço definido pelo BC. “Esse movimento começou na Europa em 2005 como uma alternativa aos bancos”, diz Bruno Sayão, CEO da fintech especializada Iouu. Ele também diz estar otimista. “O cenário para esses empréstimos nunca esteve tão favorável”, afirma. “Além da tecnologia e da regulamentação, a baixa dos juros tem feito os investidores buscarem alternativas mais rentáveis, o que facilita a captação de recursos.”