14/09/2018 - 11:00

Os sinais de fumaça de que alguma coisa não ia bem com a economia global podiam ser observados desde 2007. Naquele ano, o banco francês BNP Paribas anunciou um congelamento dos saques em três de seus fundos atrelados a créditos imobiliários. Mas foi só à 1h45 da manhã de 15 de setembro de 2008, que o mundo veio abaixo. O horário marca a data do pedido de falência do Lehman Brothers, dos Estados Unidos, que deixou uma dívida de US$ 691 bilhões e 25 mil funcionários na rua. A partir de então, o planeta mergulhou na sua mais grave crise desde o crash da bolsa de Nova York de 1929. Uma década depois da quebra do quarto maior banco de investimento americano, o mundo não se recuperou totalmente. Seus reflexos ainda são sentidos globalmente. Abriu as portas para a crise na zona do Euro e derrubou os preços das commodities, que sustentavam a economia brasileira.

Uma crise de crédito foi o estopim do crash de 2008. Um período de bonança excessiva em que os bancos americanos concederam empréstimos imobiliários arriscados a compradores sem condições de pagar. Enquanto os americanos compravam até mais de uma casa para investir, os preços não pararam de subir. Para piorar, esse crédito passou a ser empacotado em complexos instrumentos financeiros e distribuídos a portfólios de investimento mundo afora, num contexto de regulação frágil, em que o risco não estava evidente. Quando os calotes ficaram claros, era tarde demais. Os bancos amargaram prejuízos, o preço das residências desabou e o crédito secou. Ao menos cinco milhões de americanos perderam suas casas. Com a queda de 2,4% no PIB, o desemprego subiu para o pico de 10% em 2009 nos Estados Unidos. Não demorou para a recessão se espalhar. Os efeitos foram devastadores na Europa, onde países como a Grécia acumulavam anos de indisciplina. Em 2009, o déficit grego chegou a 12,7% do PIB e a dívida bateu 300 bilhões de euros (113% do PIB).

O dilema grego antecipou o que poderia se transformar na crise do euro, que teria efeitos ainda mais devastadores. Foi evitado somente graças à atuação do banco central europeu. Aos gregos, sobrou um socorro de mais de US$ 340 bilhões, com duras contrapartidas de austeridade, que levaram o desemprego a mais de 26% em 2015. Em menor escala, um risco semelhante está colocado mais uma vez para governos e empresas em todo o mundo. Quem aproveitou o período de liquidez para arrumar a casa, terá mais solidez para enfrentar um ambiente mais escasso de recursos e com juros mais altos. É um alarme especialmente para o Brasil, num contexto de uma guerra comercial iminente e de líderes menos dispostos a cooperações internacionais. “Não é possível avaliar exatamente o legado da crise dez anos depois, porque ele ainda está sendo escrito”, afirmou a diretora do Fundo Monetário Internacional (FMI), Christine Lagarde.“Avançamos muito, mas não o suficiente.”

A crise financeira global trouxe reflexos políticos. Um estudo liderado pelo economista Amir Sufi, da Universidade de Chicago, em mais de 60 países, mostrou uma queda de eleitores no centro e um aumento nos extremos da direita e esquerda após eventos financeiros drásticos. Não parece então uma mera coincidência que o avanço de candidaturas mais exacerbadas na corrida para a Presidência do Brasil esteja acontecendo na mesma semana em que se completam dez anos do crash de 2008. A vitória de um candidato como Jair Bolsonaro (leia reportagem aqui) confirmaria um fenômeno que elegeu um líder estridente como Donald Trump nos EUA, que levou a Inglaterra a sair da Zona do Euro, que contribuiu para a vitória de um radical de esquerda na Grécia e que promoveu a ascensão de partidos extremistas e antiglobalização por todo o mundo.

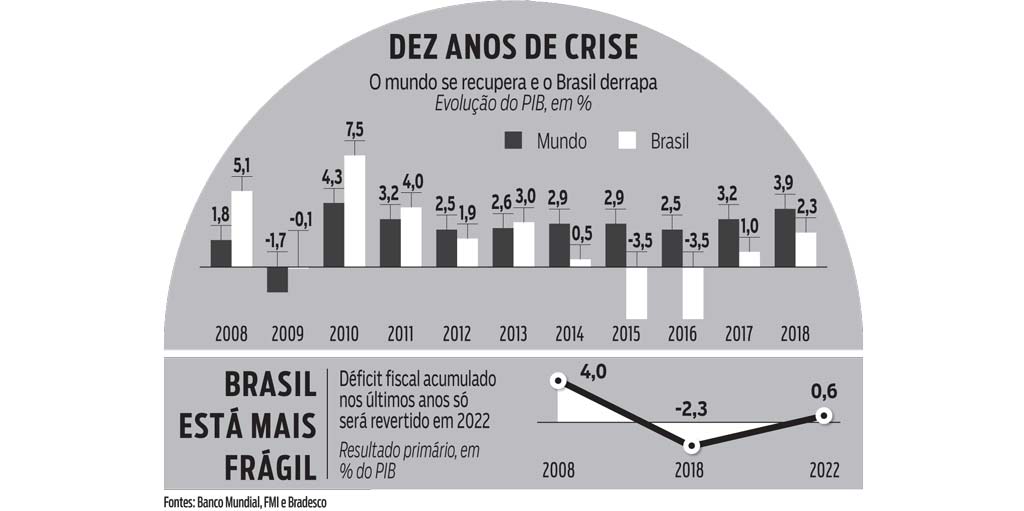

A preferência por Bolsonaro – como sugerem as pesquisas – não é o único sinal de que os efeitos da Grande Recessão ainda se fazem presentes uma década após o estouro da bolha imobiliária. No Brasil, o discurso populista do candidato de extrema direita soa como uma alternativa a um período de penúria sem precedentes. O experimento econômico que contribuiu para levar o País à maior recessão da sua história teve origem na reação da tormenta de 2008. As políticas de estímulo introduzidas corretamente após a quebra do Lehman Brothers foram reconhecidas, à época, como uma das reações mais eficazes à prostração da atividade. O PIB alcançou 7,5% em 2010 e colocou o País na capa da revista The Economist. Na época, o então presidente Lula chegou a dizer que a crise era apenas uma“marolinha”. O entusiasmo foi levado ao extremo e embasou a elaboração da Nova Matriz Econômica, um conjunto de políticas heterodoxas que resultou em inflação, acentuou a piora fiscal e abalou a confiança, sem a contrapartida da alta dos investimentos, dos empregos e da sustentação do ritmo do PIB.

O déficit fiscal, reinaugurado em 2014, encerrou anos de solidez nas contas públicas. E, pelas previsões dos economistas, não será finalmente revertido antes de 2020, quase uma década depois. Período semelhante de tempo terá sido o necessário para o País recuperar o nível de riqueza (medido pelo PIB per capita) do pré-crise. “A resposta imediata do Brasil foi excelente: no segundo semestre de 2009, já tínhamos voltado a crescer”, afirma José Luis Oreiro, economista da Universidade de Brasília (UNB) e autor de dois livros sobre o tema. “A resposta ao segundo desdobramento da crise é que não foi eficiente. Acabou levando a experimentos loucos de política econômica, como consequência da valorização da taxa de câmbio.” A forte queda do dólar era o que o então ministro da Fazenda, Guido Mantega, denominou de guerra cambial e que ajudou a justificar o experimento econômico no País.

A onda de valorização do real refletia a adoção de outra política não convencional. Os bancos centrais das maiores economias reduziram a próximo de zero as suas taxas de juros, na tentativa desesperada de aquecer a atividade. Para evitar uma catástrofe maior, foram além: adotaram estímulos via compras trilionárias de ativos, uma medida nunca testada antes na história. “Aprendemos que o experimento de política monetária deu as condições para uma expansão mais efetiva. Não caímos no problema da depressão de 1929”, afirma o diretor do Banco Mundial no Brasil, Martin Raiser. As condições de juros baixos e liquidez abundante foram mantidas por anos. Elas explicam como a economia americana chegou ao nível de aquecimento atual. O país está próximo de completar a mais longa sequência de avanços no PIB já registrada, a um ritmo de crescimento de 4%, com pleno emprego e recordes no mercado de ações. O efeito colateral dos estímulos foi uma elevação do nível de endividamento.

Em seus relatórios mais recentes, o FMI vem alertando para os desafios dessa condição. A dívida mundial superou o pico da crise e equivale a 225% do PIB. Ao todo, são US$ 247 trilhões, incluindo governos, empresas e famílias. O risco é o de que essa pilha de dívidas acabe se transformando em problemas maiores no curso da elevação da taxa de juros mundo afora. Os problemas na Argentina e na Turquia, onde há ainda fragilidades externas adicionais, simbolizam o novo período de desarranjo. Embora mais blindado, o Brasil pode sofrer pela desconfiança de investidores. “O mundo está experimentando uma retomada importante, mas não pode demorar a fazer o dever de casa”, afirma Raiser. “Os países que demoraram mais a fazer enfrentarão uma volatilidade maior.”

Confira as demais matérias do Especial “10 anos de crise”:

• A falência que mudou o mundo

• O colapso das empresas

• O bombeiro da crise

• Trump afrouxa as engrenagens

• O enredo da tragédia