06/09/2018 - 19:00

O termo Belíndia (mistura de Bélgica, rica, com Índia, pobre) foi cunhado pelo economista Edmar Bacha, um dos pais do plano Real, nos anos 1970 para expressar as diferenças socioeconômicas do Brasil. Está desatualizado, mas ainda é empregado como uma das melhores representações dos contrastes encontrados ao longo dos pouco mais de 8 mil km de território nacional. Sob qualquer parâmetro, é possível encontrar um quê de Belíndia nas comparações de dados internos do País. No processo de utilização de crédito e de endividamento das famílias, há opostos bem claros, conforme as regiões. No mesmo Brasil, há locais que mostram uma maturidade de nações ricas e outros com evidências de falhas que impedem o avanço mais veloz e profundo dos financiamentos em âmbito nacional.

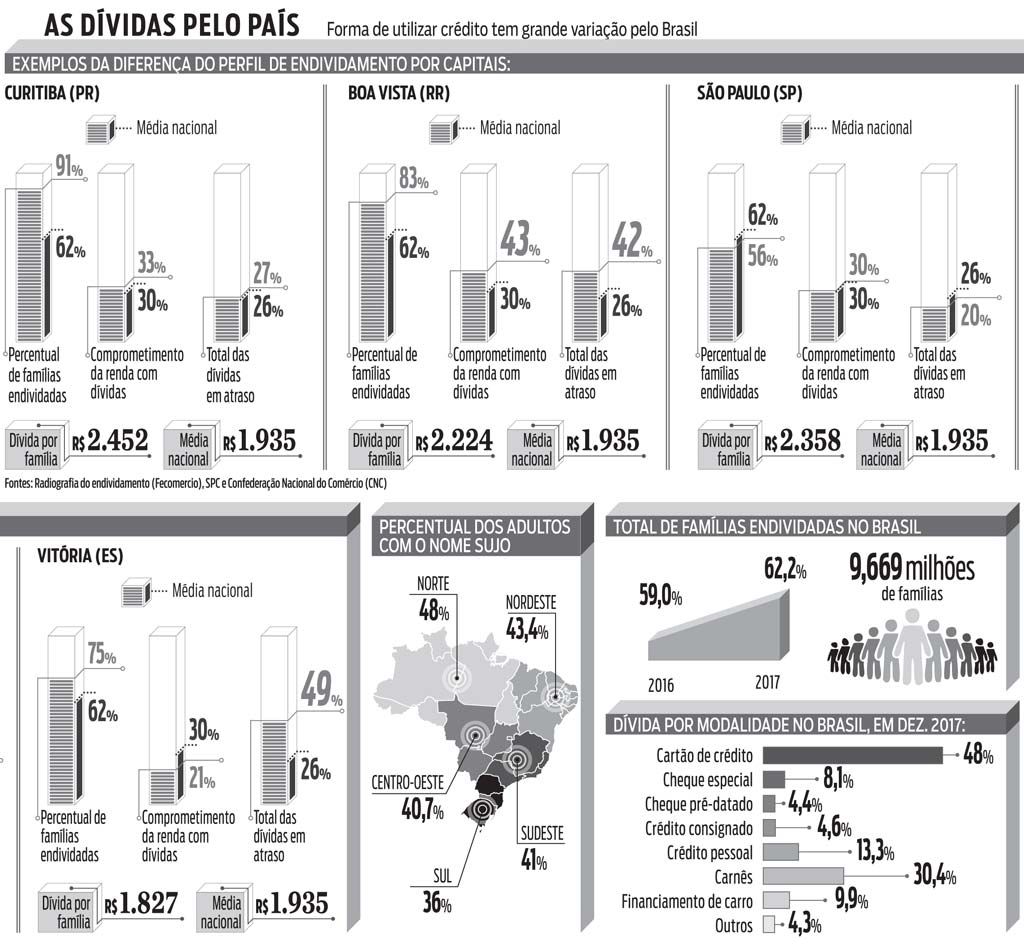

A cidade de Curitiba é a que parece estar mais à frente na otimização do processo de tomada de dívidas. Na capital paranaense, nove em cada dez famílias terminaram o ano passado endividadas, o índice mais alto do País. Não se trata de um dado alarmante como parece crer o senso comum à primeira vista. Na média, os curitibanos respeitam o limite considerado prudente para o comprometimento da dívida, de 30% da renda total, e ainda apresentam um percentual de atrasos no pagamento que está em linha com a média brasileira, de 26% (compare os dados no gráfico da pág. 30). Ou seja, os moradores de lá tem condições de fazer um bom uso do crédito e conseguem fazê-lo, ampliando a capacidade de consumo e de bem-estar sem enfrentar problemas à frente. A renda elevada, de R$ 7.065 por família, explica parte da questão. Outra hipótese é uma grande concentração de funcionários públicos e a escolha deles pela modalidade de empréstimo consignado, de menor risco para o financiador.

Na ponta oposta, Boa Vista (RR) tem a pior relação com o crédito. O índice de endividamento das famílias é de 83%, com comprometimento acima do limite prudencial e um nível de atraso de 42% das dívidas. Trata-se da combinação mais hostil para o ambiente de concessão de financiamentos entre todas capitais brasileiras. O valor devido pelas famílias no município equivalia, na média, no fim do ano passado, a R$ 2.224, o quinto mais alto do País. Isso onde a renda é 20% inferior à média nacional. Ou seja, as chances são bem menores de um tomador de crédito se recuperar em caso de algum problema. Embora menos críticas, há outras cidades que demandam atenção sobre a dinâmica do processo. Em Vitória, por exemplo, metade dos moradores admitem estar com o pagamento de dívidas atrasadas. O nível de endividamento alcança 75% das famílias. A situação só é mais confortável porque a renda é a mais alta entre as capitais e o comprometimento dos débitos está abaixo do recomendado, em 20%.

Os dados fazem parte de um levantamento exclusivo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (Fecomercio-SP), feito com base em números da pesquisa de Endividamento da Confederação Nacional do Comércio (CNC) de dezembro de 2017. Além do crédito do sistema financeiro, os números incluem também fontes informais, como os recursos emprestados de vizinhos e familiares, sem levar em conta o financiamento imobiliário. Entre 2016 e o ano passado, houve um leve avanço no grupo de famílias endividadas, de 59% para 62,25%, um contingente de pouco mais de 9 milhões domícilios. “O endividamento é algo saudável para qualquer sociedade, o que a gente tem de olhar é a qualidade”, afirma Altamiro Carvalho, economista da Fecomercio, responsável pelo estudo. “Estamos num patamar de utilização de crédito muito abaixo do que seria adequado.”

Os dados fazem parte de um levantamento exclusivo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (Fecomercio-SP), feito com base em números da pesquisa de Endividamento da Confederação Nacional do Comércio (CNC) de dezembro de 2017. Além do crédito do sistema financeiro, os números incluem também fontes informais, como os recursos emprestados de vizinhos e familiares, sem levar em conta o financiamento imobiliário. Entre 2016 e o ano passado, houve um leve avanço no grupo de famílias endividadas, de 59% para 62,25%, um contingente de pouco mais de 9 milhões domícilios. “O endividamento é algo saudável para qualquer sociedade, o que a gente tem de olhar é a qualidade”, afirma Altamiro Carvalho, economista da Fecomercio, responsável pelo estudo. “Estamos num patamar de utilização de crédito muito abaixo do que seria adequado.”

Segundo o Banco Central, o volume de crédito no Brasil equivale a cerca de 50% do PIB, menos da metade da média mundial e um quarto do nível observado nos Estados Unidos. Para Carvalho, o aumento da oferta de crédito no Brasil é necessário para reduzir a taxa de juros e aumentar o acesso das famílias. Mudanças em regras como a tributação, os depósitos compulsórios e a competição dos bancos poderiam levar a tal transformação, segundo o economista. O tema se tornou central na campanha para presidente deste ano. Candidatos como Ciro Gomes (PDT) e Henrique Meirelles (MDB), por exemplo, estão propondo mecanismos para tirar os brasileiros da famigerada lista do Serviço de Proteção de Crédito (SPC), que conta com mais de 60 milhões de pessoas. O Legislativo aprecia também a hipótese de criação do Cadastro Positivo, uma lista de bons pagadores que permitiria reduzir as taxas e ampliar o acesso ao crédito – cálculos da Associação Nacional dos Bureaus de Crédito (ANBC) estimam um incremento de quase R$ 800 bilhões nas concessões.

Uma indicação do potencial de ampliação fica aparente numa análise da cidade de São Paulo. Na média, os paulistanos utilizam bem o crédito, apresentam um baixo índice de atraso e não comprometem muito da renda. Só que a penetração do crédito é baixa para uma cidade onde a renda do domicílio é 30% superior à média nacional: somente 56% das famílias possuem algum tipo de dívida. “Se o brasileiro tivesse uma educação financeira maior, poderíamos ter um nível de crédito mais alto na economia”, afirma a economista-chefe da SPC Brasil, Marcela Kawauti. “Os bancos têm liquidez para isso.” Sobre a dificuldade de lidar com o instrumento de crédito, ela cita um exemplo: 53% dos consumidores que utilizam o cheque especial, a linha mais cara disponível no mercado, não consultaram nenhuma outra modalidade de crédito anteriormente. Os dados da CNC também mostram uma predominância das linhas mais caras – cartão de crédito e cheque especial representam 75,8% do total das dívidas.

É difícil saber quanto dos juros altos praticados no Brasil é causa ou efeito. Ou seja, se a perda de capacidade de pagamento se dá pelas taxas elevadas ou se o sistema tem de praticar os níveis mais altos para compensar a falta de pagamentos. Segundo Kawauti, o descontrole financeiro, que era a maior causa de inadimplência antes da crise, permanece como um dos fatores mais importantes para o atraso atualmente, ao lado do desemprego e da redução da renda. Mesmo com a redução da Selic, os brasileiros ainda gastaram R$ 354 bilhões em juros no ano passado e dedicaram quase 11% da renda para o serviço financeiro das dívidas. “Se a gente crescer o uso do crédito com essa composição que tem hoje, é ruim”, afirma Kawauti. “Se o crescimento for feito de forma razoável, aí sim é aquele tipo de crédito que faz a rodar a economia.”

O desempenho do passado não deixa dúvidas. Cerca de 35% do crescimento do PIB entre 2003 e 2012 estão relacionados com o crédito, segundo cálculos do Santander. O banco também estima que, não fosse a alta dos juros, teria havido uma estabilidade do PIB em 2015/2016 e não uma queda de 3,6% no período. Além do conservadorismo no banco, há também a hipótese de barreiras culturais. Em Goiânia, por exemplo, apenas 38% das famílias utilizaram algum tipo de dívida para as suas demandas de consumo, o índice mais baixo do País. Quando se observa o percentual das dívidas em atrasos, outras capitais chamam a atenção: Porto Alegre (46%) e Macapá (43%). Mas os dados do SPC mostram que há diferenças regionais entre quem consegue se recuperar em seguida. O Nordeste apresenta o maior percentual de adultos com nome sujo, de 48%, contra 36% no Sul. Quando o assunto é crédito, conta muita a informação do comportamento do tomador. Os dados agregados regionais mostram as enormes divergências entre cada capital e deveriam ser um indicador de onde e quanto ainda é preciso se avançar para melhorar a relação dos brasileiros com a dívida saudável.