29/06/2018 - 19:00

Os investidores em ações aprenderam da maneira mais dura: a partir de maio deste ano, a greve dos caminhoneiros consolidou uma percepção difusa de que o desempenho da economia não será tão brilhante como parecia nos primeiros meses do ano, quando o Índice Bovespa bateu seu recorde histórico a 87.200 pontos. No entanto, as cotas de fundos imobiliários, que são negociadas ao lado das ações no pregão da B3, mostraram mais resiliência aos solavancos. No ano, o Índice de Fundos Imobiliários (Ifix) caiu 5,2%, pouco menos do que os 6,1% de retração do Índice Bovespa.

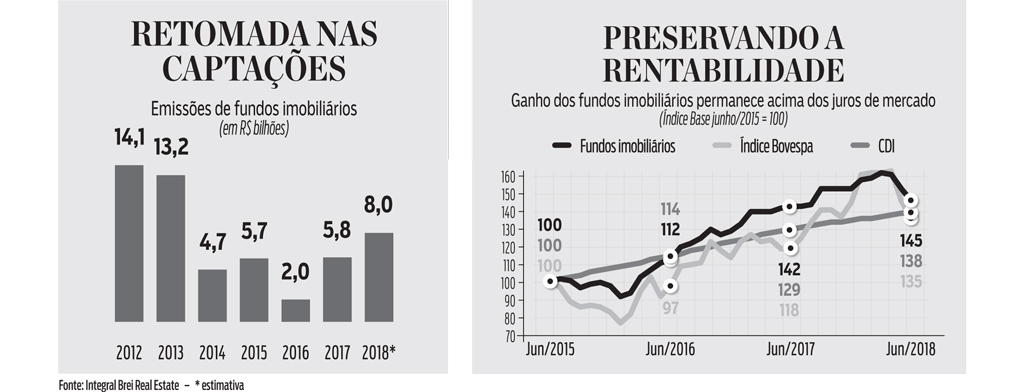

E, considerando-se o desempenho em três anos, o ganho permanece superior ao dos juros de mercado medidos pelo CDI (observe o gráfico na página 60). “A greve dos caminhoneiros e a alta do dólar devido ao aumento dos juros nos Estados Unidos e em outros países relevantes alteraram os preços dos ativos brasileiros”, diz Gustavo Garcia, especialista de fundos imobiliários da XP Investimentos. A volatilidade foi inferior à das ações pois o desempenho de seus ativos, imóveis ou títulos imobiliários, é mais influenciado pelo comportamento do setor do que pelas mudanças de expectativa dos investidores.

Em tempos de turbulência e juros baixos, os fundos imobiliários aparecem como uma boa alternativa para os investidores. Além de menos voláteis do que as ações, eles contam com a isenção fiscal de seus rendimentos. Mais do que isso, eles ainda podem se beneficiar de um momento de recuperação do mercado. “Os fundos dedicados a lajes corporativas sofreram em 2015 e em 2016 devido à taxa de vacância elevada dos escritórios”, diz Vitor Bidetti, CEO da gestora de recursos Brei, especializada no setor. “Essa taxa chegou a 25% do espaço locável em 2016, atualmente está em 21% e deve continuar caindo.”

Segundo Bidetti, com a crise, as incorporadoras deixaram de lançar empreendimentos corporativos e se dedicaram a vender o que estava sendo construído. Agora, diz ele, há menos edifícios vazios. Isso deve elevar os ganhos com a locação e as cotas dos fundos dedicados a esse segmento. “O mercado está mais aquecido, podemos notar isso devido ao lançamento de novos fundos”, diz Bidetti. O mercado registrou seu recorde de captações em 2012, com R$ 14 bilhões chegando ao mercado. O fundo do poço foram os R$ 2 bilhões em 2016. No ano passado foram R$ 5,8 bilhões em novos recursos e, para este ano, a expectativa é de R$ 8 bilhões (observe o quadro ao final da reportagem). “No início do ano, os gestores esperavam captar R$ 10 bilhões, mas a greve dos caminhoneiros desanimou um pouco”, afirma Bidetti. Mesmo assim, ele comemora o fato de que o resultado deve superar o do ano passado.

Um gestor que notou o interesse do mercado, mesmo em tempos adversos, é Tiago Schietti, sócio-diretor da gestora Horus GGR. Em 2017, ele captou cerca de R$ 250 milhões para um fundo imobiliário de renda. A estratégia é adquirir imóveis corporativos com finalidade específica. “Nosso fundo investe em centros de distribuição voltados para a logística e em galpões industriais”, diz ele. O ponto em comum dos 14 imóveis adquiridos são os contratos de locação de longo prazo, em média dez anos. Em abril, Schietti realizou nova rodada de investimentos e captou cerca de R$ 259 milhões. Os recursos foram alocados na aquisição de um centro já alugado para a Ambev.

Schietti diz ter encontrado vários interessados na nova emissão. “Temos 11 mil cotistas e devemos conquistar mais”, diz ele. Seu fundo paga uma rentabilidade fixa de R$ 0,85 por cota. Na quarta-feira 27, cada cota valia R$ 121 na B3, o que representa um retorno de 0,69% ao mês, 8,76% ao ano ou 134% dos juros medidos pelo CDI. Ele diz estar otimista. “Os momentos de stress no curto prazo devem representar oportunidades de compra”, diz ele. Rentabilidades como essas deverão manter os investidores dispostos a comprar. Os preços dos imóveis permanecem 30% a 40% abaixo dos picos registrados em 2012. “A perspectiva de um aumento real de preços é bastante provável no médio e no longo prazos”, diz Bidetti, da Brei. A soma da rentabilidade com as receitas de locação e com os ganhos de capital oriundos da valorização das cotas na Bolsa são os principais atrativos. “O investidor vai procurar diversificação”, diz ele.

Como investir? Muitos investidores que estrearam no mercado de fundos imobiliários em 2012 foram desagradavelmente surpreendidos em 2013. A queda forçada dos juros no governo de Dilma Rousseff provocou perdas pesadas, especialmente nos fundos mais alavancados. Agora, os especialistas concordam que o cenário está menos arriscado. “Havia 40 mil cotistas desses fundos em 2012 e hoje já 110 mil”, diz Schietti. A maior popularidade reduz a hipótese de que uma onda de vendas não encontre compradores, fazendo os preços desabar. “Se tiver mais dinheiro, o investidor pode diversificar entre fundos que investem em títulos imobiliários e outros que compram ativos diretamente. “Se tiver menos recursos, o melhor é escolher um bom fundo de fundos, em que o gestor vai realizar o trabalho de seleção”, diz ele.