27/10/2017 - 19:00

Em julho de 2014, quando o Facebook anunciou a compra do WhatsApp por US$ 16 bilhões, o empreendedor Marciano Testa começou a se questionar: se o aplicativo de mensagens alcançou o sucesso com o número do celular, por que não replicar o mesmo modelo para o mercado financeiro? “O número do telefone é uma identidade mundial”, diz ele. “Com o código do País e da cidade, não há um único igual.” Desde então, o sócio-fundador da financeira gaúcha Agiplan começou a desenvolver algo parecido para a sua instituição financeira. Além do tempo de maturação do projeto, que levou quase dois anos para ficar pronto, Testa dependia da transformação da financeira em banco, algo que a autoridade monetária concedeu no fim de 2016. Em fevereiro deste ano, o Banco Agiplan lançou a conta digital em que o número de identificação é o mesmo do celular. Até outubro, pouco mais de 100 mil contas tinham sido abertas, segundo ele.

Na teoria, o potencial do Agiplan é ter 208 milhões de clientes, ou seja, o número projetado pela FGV de smartphones no País para o final de 2017. A grande sacada de Testa é a simplicidade para realizar um pagamento ou uma transação, que acontece via transferência entre os números de telefone. O aplicativo do banco pode ler um QR Code (de outro aplicativo ou de um estabelecimento comercial) ou o cliente pode digitar o número do telefone de destino do dinheiro. O diferencial do Agiplan é que o destinatário não precisa ser correntista para receber o pagamento, mas terá de se cadastrar para resgatar o valor. A segurança da transação é feita via senha ou digital, para os celulares que já têm esse tipo de reconhecimento biométrico.

Sem elas, um hacker não consegue ter acesso à conta. O Itaú Unibanco, por exemplo, tem o aplicativo Tokpag, que reconhece, pelo número do celular, os clientes que têm o mesmo aplicativo. No início de 2018, Testa colocará a segunda versão do projeto digital em prática: o app se transformará num banco digital completo, que terá oferta de todos os produtos financeiros, com crédito e seguros, além de um cartão de crédito em parceria com a MasterCard. “É preciso ter cuidado com essa nova fronteira do negócio. Falhas no controle podem minar a credibilidade do produto”, diz Luis Miguel Santacreu, analista da Austing Rating. “Fintechs querem criar uma nova linguagem, mas precisam ter dinheiro para sustentar sua base e capturar clientes.”

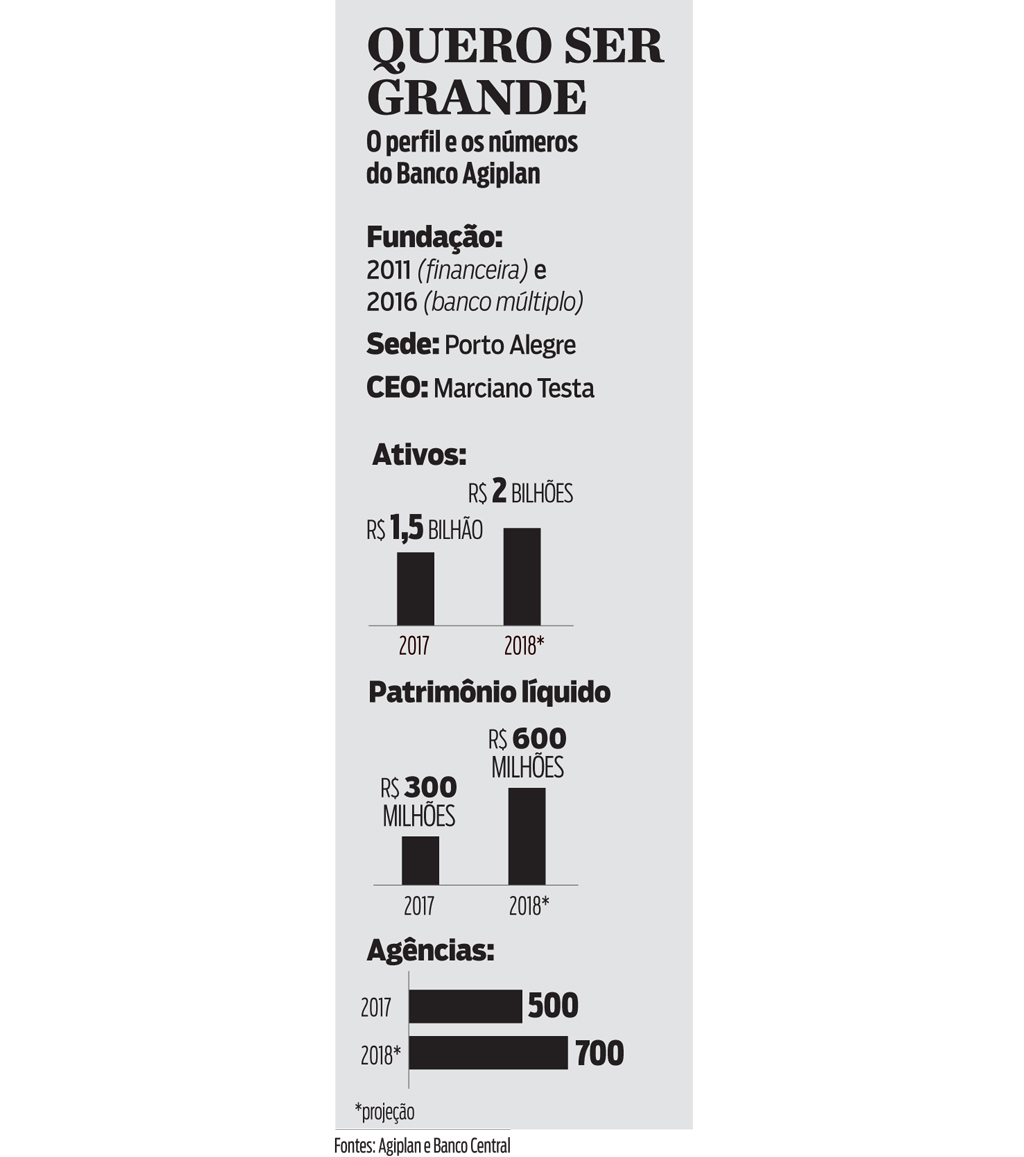

Apesar de todas as características de uma fintech, Testa classifica o Agiplan como um banco tradicional. Não é somente a autorização do BC que leva o empreendedor a essa conclusão. Ao contrário das empresas que surgem na nova economia, que buscam melhorar um processo ou um produto entre os diversos realizados por uma instituição financeira, o Agiplan é um banco múltiplo e trabalha para ser completo. Com R$ 1,5 bilhão em ativos, a instituição deve reportar lucro líquido entre R$ 120 milhões e R$ 130 milhões neste ano, prevê ele. Guardadas as devidas proporções, o retorno sobre o patrimônio (ROE) deve atingir 35%, muito acima dos bancos de varejo Bradesco e Itaú Unibanco, que registraram as marcas de 13,9% e 17,6%, respectivamente, no primeiro semestre.

Nos próximos quatro anos, o banco de Testa vai investir R$ 750 milhões em tecnologia e inovação. Na sede em Porto Alegre, cerca de 100 pessoas ficam num andar ao estilo Google desenvolvendo novas plataformas e produtos. Nesse espaço, está sendo criada uma agência totalmente virtual, na qual o cliente vai se comunicar apenas com totens. Apesar desse investimento pesado em digitalização, o Agiplan (união das palavras Agilidade e Planejamento) é, também, o banco que mais realiza abertura de agências “físicas” no Brasil. Enquanto os grandes bancos enxugam, eles expandem.

As três maiores instituições financeiras fecharam, juntas, quase 1.000 agências nos primeiros seis meses deste ano. Sozinho, o Agiplan abriu quase 200. Ao todo, são quase 500 pontos de atendimento em todo o País. “Tenho certeza que a nova geração não vai entender que banco era feito de tijolo, pois ele estará associado ao celular ou outro aparelho”, afirma Testa. “Mas há uma série de clientes que querem operar na agência física. É uma oportunidade e temos de estar com eles, também. Sei que estou abrindo com data para fechar.” O que ele quer, mesmo, é provar que seu banco não é apenas uma ideia instantânea.