08/02/2019 - 11:00

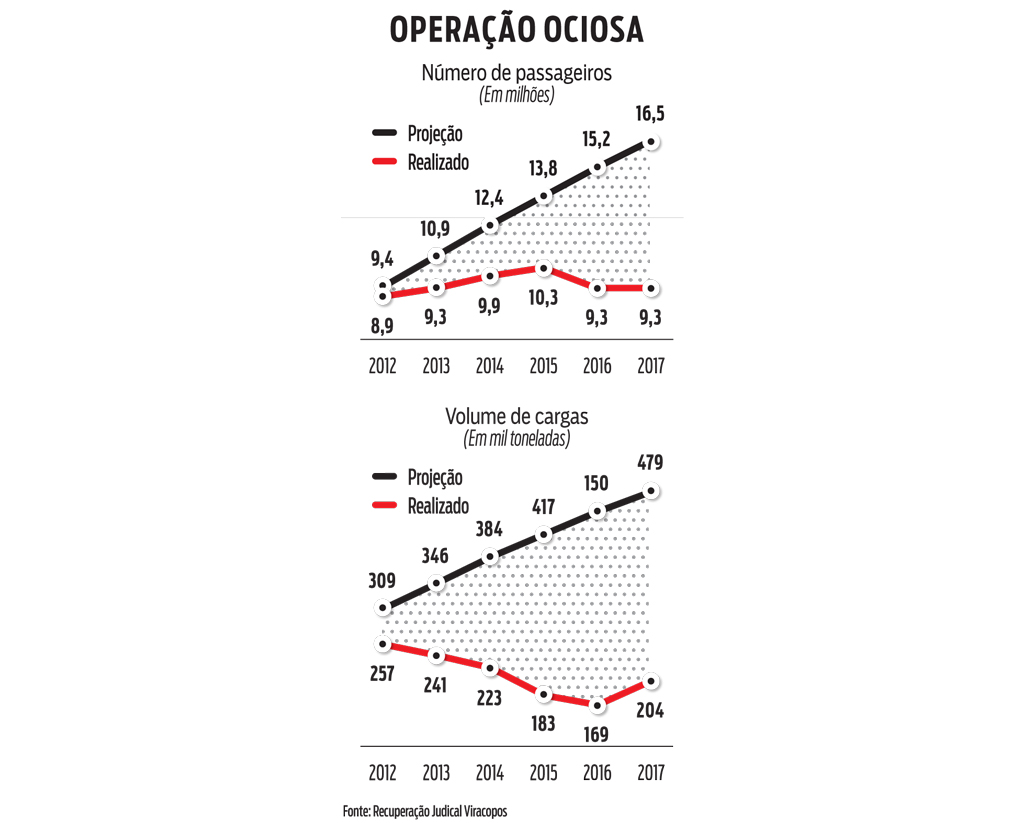

Quem pega um voo em Viracopos consegue perceber facilmente a ociosidade do aeroporto de Campinas, no interior de São Paulo. As 28 pontes de embarque do novo terminal foram construídas para atender 25 milhões de passageiros. Hoje, recebem um fluxo inferior a 10 milhões. Sobra espaço, uma vez que a área do empreendimento equivale a 25 campos de futebol. Os números ajudam a compreender como o local combina duas constatações aparentemente contraditórias: a operação é a mais bem avaliada entre os passageiros no País, mas é inviável para quem a administra. Enquanto investidores privados demonstram interesse em reverter a segunda questão, o governo segue firme rejeitando certas premissas nos novos contratos e deixa o terminal próximo de um desfecho abrupto: a falência ou a tomada da concessão. Nos dois casos, o prejuízo deve recair nos cofres públicos.

Há ao menos três grupos interessados na compra e que podem garantir uma solução de mercado. O mais adiantado nas conversas é formado pelo fundo de investimento brasileiro IG4 Capital, com os suíços da Zurich. Uma proposta inicial, feita em novembro, oferecia uma injeção de capital imediata de até R$ 400 milhões. Segundo apurou DINHEIRO, ao revisar as informações, os interessados agora aceitariam pagar até R$ 600 milhões à vista. A cifra é suficiente para quitar o saldo de outorgas (espécie de aluguel que o concessionário deve ao governo) que está pendente com a Agência Nacional de Aviação Civil (Anac). O passivo, ao lado de garantias em aberto, é um dos pontos centrais do processo iniciado pela agência há cerca de um ano para tomar de volta a concessão. O trâmite da caducidade está interrompido desde dezembro por uma decisão temporária na Justiça a favor dos controladores.

Para colocar dinheiro no negócio, o consórcio dos novos investidores estruturou uma fórmula ampla. Ela prevê os seguintes pontos: a prorrogação por mais cinco anos do prazo de concessão, além dos 30 anos previstos inicialmente, com vencimento em 2042; a obrigação de construir a terceira pista apenas se o gatilho de demanda for atingido dentro do prazo de vigência; e uma mudança na forma do pagamento da outorga, com um peso menor para a parcela fixa e maior para a fatia variável, que caminha em linha com a receita. Do total da dívida financeira, de R$ 2,5 bilhões,

R$ 1 bilhão seria convertido em participação societária do BNDES e de bancos privados, e o restante seria renegociado sem desconto, com uma carência de ao menos quatro anos. São medidas que aliviam financeiramente a operação – somente a terceira pista requer investimentos de cerca de R$ 2 bilhões. Um Termo de Ajustamento de Conduta (TAC) seria firmado com a Anac e a concessionária para zerar o negócio.

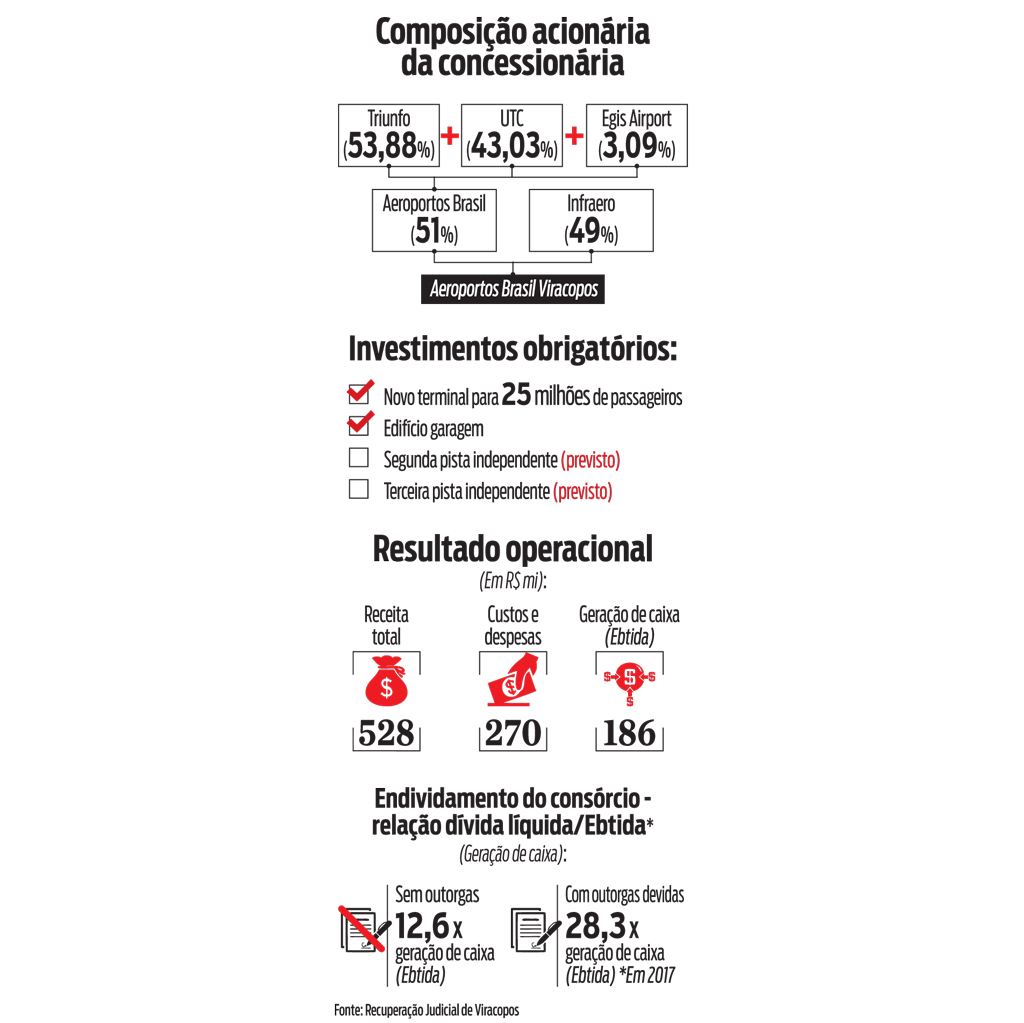

Todo esse desenho demanda um aditivo no contrato atual e passa, portanto, por uma negociação com os entes públicos. Aí é que surgem os problemas. Para começar, haveria a necessidade de um amparo legal que respaldasse o aditivo, um reforço normativo autorizando as mudanças, o que deve depender do Congresso. Como o formato pressupõe um aumento de capital, a Infraero, hoje sócia com 49% do consórcio, teria de fazer um aporte para acompanhar ou acabaria diluída na nova configuração societária. Segundo apurou DINHEIRO, seriam necessários cerca de R$ 800 milhões para a estatal manter a sua parcela. O maior obstáculo é a rejeição do governo em aceitar rever os investimentos. No contrato original, a terceira pista seria construída obrigatoriamente até o fim do prazo de concessão, independentemente do nível de demanda.

Há grande chance de que esse gatilho não seja acionado, segundo as novas premissas feitas por uma consultoria independente. “O contrato atual fala que tem de entregar a terceira pista até o último dia da concessão. E é isso que entendemos que não podemos mexer”, afirma o secretário Nacional de Aviação Civil, Ronei Glanzmann. Embora a preferência do governo seja por uma solução de mercado, as autoridades reconhecem ser difícil de concretiza-lá e seguem em frente com os outros trâmites. “O plano A é a solução de mercado, o plano B é a falência judicial e o C é a caducidade.” O edital para manifestação de interessados numa nova licitação foi publicado na última semana. A estimativa é que um novo leilão só seja possível dentro de um ano, caso o cenário se confirme pela relicitação.

À BEIRA DA FALÊNCIA Para entender como se chegou a essa situação, é preciso voltar no tempo. Em 2011, o País estava às voltas com um apagão aéreo diante da rápida expansão na demanda e dos preparativos para a Copa do Mundo de 2014. A privatização foi a solução encontrada pelo governo Dilma Rousseff para acelerar os investimentos. Naquela época, o Brasil vivia o auge do crescimento econômico, uma euforia que se traduzia nas projeções dos certames. Pelas estimativas do leilão, Viracopos deveria ter hoje cerca de 16 milhões de passageiros e 479 mil toneladas de carga. Números revisados mostram que o primeiro só deve ser alcançado em 2032 e o volume comercial não será atingido nem no fim da concessão. Na prática, não precisaria ter investido no novo terminal. A demanda está estável desde 2013 e poderia ser atendida com o antigo prédio.

Na época da concessão, já havia desconfiança em relação ao excesso de otimismo. No mercado, a proposta dos controladores atuais foi vista como muito ousada. As empreiteiras UTC e Triunfo, junto com a sócia francesa Egis, ofereceram R$ 3,8 bilhões em outorgas totais ao governo, um valor 159,75% superior ao lance mínimo. Logo começou a ficar claro que as empresas teriam dificuldades. A situação se acentuou ainda mais com a recessão e a operação Lava Jato, que implicou tanto a UTC quanto a Triunfo. A primeira está em recuperação judicial e a segunda em recuperação extrajudicial. Com as frustrações de receitas do aeroporto, as duas teriam de recorrer a dinheiro adicional para pagar outorgas, mas o aperto dificultou as injeções e gerou as pendências com a Anac.

O consórcio tentou devolver o ativo de forma amigável num projeto elaborado pelo Congresso, mas o governo Michel Temer nunca regulamentou o tema. A saída para evitar a falência foi entrar com um pedido de recuperação judicial. O plano busca mostrar que a operação é viável, ao apontar uma geração de caixa média de R$ 162 milhões e uma projeção de um pico de R$ 1,6 bilhão em 2041. O problema hoje é fazer frente a um endividamento que alcança 28 vezes o valor do caixa, se considerado o passivo da outorga. O ambiente da recuperação judicial será usado para negociar novos termos principalmente com a Anac e com o BNDES. A assembleia marcada para fevereiro foi adiada para maio.

Os controladores também querem que o governo reconheça a sua parcela de responsabilidade no problema. A concessionária tem pleitos de reequilíbrio que somam R$ 3,2 bilhões. Nele estão incluídos, por exemplo, um cálculo de receitas comerciais que teriam sido obtidos se tivessem sido cumpridas as reintegrações de posse, de responsabilidade do governo. Muitos dos proprietários da área que seria usada para construir empreendimentos como um hotel e um centro de convenções ainda não deixaram o local. Há desde casas até um campo de polo no sítio aeroportuário. Os sócios também cobram uma compensação de R$ 2,7 bilhões pelo descompasso “exorbitante” entre a demanda projetada e a efetiva.

Uma conta conservadora sugere ser possível reaver metade dos pleitos que não estão ligados com a demanda, ou cerca de R$ 1,6 bilhão. Por esses cálculos, é possível imaginar o impacto potencial aos cofres públicos se confirmada a caducidade ou a falência. Além dos pleitos, investimentos feitos pelo consórcio somam mais de R$ 3 bilhões. Há ainda que se considerar o possível calote no BNDES e a perda para a Infraero – a estatal aportou R$ 777 milhões no projeto. Mesmo deduzindo as pendências devidas pelo concessionário para a Anac, o governo poderia ser obrigado a devolver recursos ao sócios atuais. Há dúvidas se seria possível recuperar esses valores em um novo leilão. “A caducidade é sempre péssima”, afirma Alberto Sogayar, sócio de Infraestrutura do L.O Baptista Advogados. Ele propõe um modelo que use os novos estudos contratados e contemple o pagamento pelo novo investidor aos sócios atuais. “Não gera caducidade, remunera de forma justa quem é devido, entra um investidor que tem capacidade e dá continuidade ao projeto.”

O desfecho de Viracopos é acompanhado de perto por investidores e potenciais interessados na nova rodada de concessões. O risco é de aumentar a percepção de insegurança jurídica do setor. “O fato de preservar o contrato original dá uma excelente sinalização ao mercado internacional”, afirma o secretário. “Existe uma questão de reputação muito séria, uma sensação de que no Brasil os contratos são cumpridos. O combinado não sai caro.” No aeroporto de Campinas, pode até sair.