24/05/2019 - 11:00

Uma das primeiras fintechs brasileiras – quiçá a primeira – está próxima da maioridade. Criado em 2002, o Tesouro Direto nasceu como a primeira ferramenta totalmente digital que permite a compra de títulos públicos diretamente por pessoas físicas. Sua proposta é tornar o tema dos investimentos mais acessível ao público em geral. “Nós nos esforçamos para manter uma pegada bem moderna do Tesouro Direto, oferecendo ferramentas, como o simulador e o orientador, que são constantemente atualizadas para melhorar a experiência do usuário”, diz José Franco de Morais, subsecretário da dívida pública da Secretaria do Tesouro Nacional.

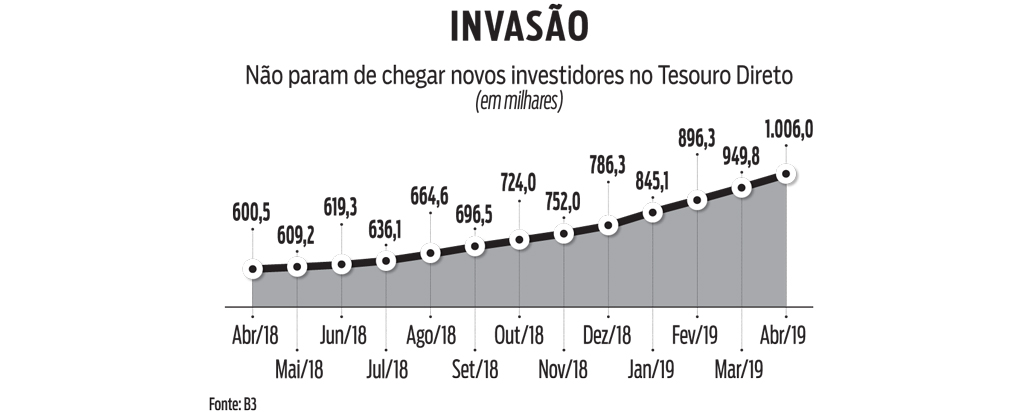

A estratégia tem surtido efeito. A participação dos investidores com idade entre 16 e 25 anos no Tesouro Direto subiu de 5%, há quatro anos, para os atuais 18%. “Somos servidores públicos em um órgão do governo, mas gostamos de nos comparar com marcas do mundo digital, como o Uber e o Spotify”, diz Morais. Caindo no gosto do público jovem e do não tão jovem assim – a faixa etária entre 26 a 35 anos responde por 40% do total –, em abril o Tesouro Direto alcançou a marca histórica de 1 milhão de investidores ativos.

Em seus 17 anos de vida, o estoque dos títulos negociados pelo Tesouro Direto atingiu R$ 50 bilhões. O montante é relevante, mas representa apenas 1,5% da dívida pública. “O grande propósito do Tesouro Direto está muito mais relacionado à educação financeira do que ao financiamento da dívida pública”, afirma Morais. “A maior relevância do programa é que ele serve como um importante canal de comunicação entre o Tesouro Nacional e a população”, destaca.

SUPER VENCIMENTO Até o dia 15 de maio, o estoque de títulos em circulação era de R$ 60 bilhões. Nessa data, ocorreu o maior vencimento da história. Um título corrigido ao índice de inflação IPCA, emitido em 2013, distribuiu cerca de R$ 9 bilhões aos investidores. Quem comprou o título no momento da emissão abiscoitou um rendimento acumulado de 65%. Nada mau para uma aplicação sem riscos.

A praticidade do Tesouro Direto vem incentivando os aplicadores a destinar os lucros a novos títulos. Na corretora Coinvalores, muito ativa nesse mercado, cerca de 70% dos clientes fizeram a reaplicação. Segundo Marcio Espigares, gestor da mesa de varejo da Coinvalores, o reinvestimento preferido foi no título corrigido ao IPCA, que vence em 2024. “Com as incertezas do cenário global e local, os investidores ficaram receosos de colocar o dinheiro no mercado acionário e preferiram a segurança do Tesouro Direto e com um prazo relativamente curto”, declara Espigares.

São três os principais títulos que podem ser comprados pelo programa. Um deles é o Tesouro Selic, cuja rentabilidade varia de acordo com a taxa de juros referencial, hoje em 6,5% ao ano e perigando cair. Há, também, o Tesouro Prefixado, que informa ao investidor quanto ele vai receber no futuro e que vem proporcionando uma remuneração ao redor de 8% ao ano – ou 123% dos juros de mercado medidos pelo CDI. E ainda há o mais popular de todos, o Tesouro IPCA+, que paga juros ao redor de 4% ao ano mais a variação da inflação. A rentabilidade de cada título varia conforme o prazo. Os vencimentos vão de janeiro de 2022 a agosto de 2050. Essas denominações são nomes fantasia para os papéis. Em 2015, o Tesouro mudou as denominações para facilitar a compreensão dos investidores não familiarizados com o papelório. O Tesouro IPCA+, por exemplo, é, na verdade, a Nota do Tesouro Nacional – Série B, a NTN-B para os profissionais.

O Tesouro IPCA+ é o líder na preferência dos investidores, com 44% do total vendido. Mais recentemente, porém, a chegada de novos investidores tem feito crescer a preferência pelo Tesouro Selic, que já representa 29% do estoque. “O Tesouro Selic é a opção mais conservadora”, diz Morais. “Como muitos que acessam o programa estão saindo da poupança e fazendo seu primeiro investimento, naturalmente eles optam pela alternativa de menor risco”. Sinal dessa cautela é que do total das aplicações, 64% são de até R$ 1 mil.

A cada mês, são cerca de 50 mil novos investidores que acessam o programa em busca de ganhos acima da poupança. A já não tão boa caderneta rendeu 4,62% no ano passado em termos nominais, mas com um ganho real de apenas 0,84%. Apesar do fraco rendimento, as aplicações na poupança ainda são de aproximadamente R$ 800 bilhões. Para atrair um público cada vez maior, no inicio do ano o Tesouro Nacional reduziu os custos cobrados dos investidores. A taxa de custódia caiu de 0,30% para 0,25% ao ano.

A economia que os aplicadores vão obter com a medida é próxima de R$ 30 milhões, segundo os cálculos do Tesouro. A liquidez diária, que permite a compra do título em um dia e a venda no seguinte, também ajuda no apelo. Títulos privados, além de oferecerem riscos de crédito, inexistente no Tesouro Direto, têm prazos que chegam a mais de um ano. “No entanto, não recomendamos que o investidor compre e venda títulos com muita frequência”, afirma o subsecretário. “Se o objetivo for lucrar no curtíssimo prazo, o Tesouro Direto não é a melhor opção”.