08/06/2018 - 19:00

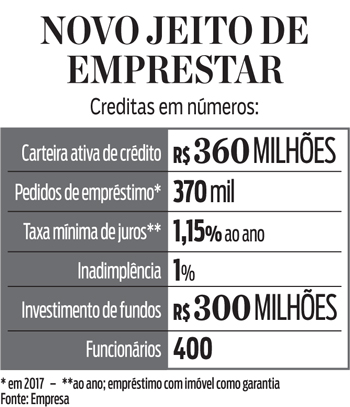

Se você não pode vencê-los, torne-se um deles. O espanhol Sergio Furio fundou, em 2013, a fintech Bank Fácil para disputar mercado com os bancos oferecendo vários serviços, como análise de risco de crédito e emissão de cartões. Três anos depois, em 2016, ele rebatizou sua empresa para Creditas. O novo nome indicava uma mudança de foco. Em vez de tentar concorrer com os bancos em várias frentes, Furio passou a se dedicar apenas a conceder empréstimos com garantia. “Decidimos tirar o Bank do nome para desvincular nossa imagem da dos bancos tradicionais”, diz ele. A estratégia funcionou. Em 2017, a fintech recebeu R$ 300 milhões de investidores e hoje gerencia R$ 360 milhões em empréstimos. Parece um banco. Não por acaso, no fim de maio, Furio solicitou ao Banco Central (BC) uma licença para operar como instituição financeira.

É a primeira fintech a confirmar que solicitou essa permissão desde que o BC regulamentou a atuação dessas empresas – o Nubank conseguiu a sua autorização em janeiro por meio do aval do presidente Michel Temer. Quem conhece o mercado avalia que é questão de tempo para que mais nomes surjam. Promulgada no fim de abril, a Resolução 4.656 do BC visa a ampliar a concorrência no mercado de crédito. A nova norma abriu espaço para que companhias como a Creditas tornem-se instituições financeiras. Hoje, sua atuação se resume a intermediar empréstimos entre clientes e bancos.

Com a mudança, a Creditas poderá conceder crédito de maneira direta, sem intermediários. A alteração, que Furio espera estar concluída até o fim deste ano, trará mais segurança ao negócio, diz ele. Se algum banco parceiro desistir de operar, os clientes não ficarão sem empréstimos. Outro avanço será aumentar a eficiência. “No modelo atual, dependemos de terceiros para desenvolver produtos e esse é um dos nossos maiores desafios”, afirma. Um dos objetivos é reduzir o tempo de aprovação do crédito. Nos contratos garantidos por automóveis, que custam a partir de 1,49% ao mês, o prazo é de 48 horas.

Os empréstimos com garantia, concedidos para pessoas físicas por meio digital, respondem por mais de 90% do portfólio da Creditas. Um dos objetivos da transformação será distribuir esse produto também de maneira analógica, atraindo quem não tem acesso ou familiaridade com as transações online. “Em cinco anos, queremos que 40% dos empréstimos sejam concedidos por canais offline”, diz Furio. Para isso, a Creditas vem buscando fechar parcerias com empresas capazes de atrair mais clientes. Os pequenos empresários estão na mira. “Acabamos de fechar contrato com um escritório de contabilidade. O intuito é atender aos empreendedores que precisam de crédito para expandir seus negócios”, afirma.

A nova estratégia da Creditas soma-se a vários movimentos semelhantes de fintechs. Mesmo aquelas que não estejam tentando se tornar bancos buscam estreitar laços com o sistema financeiro tradicional. Na segunda-feira 4, a fintech GuiaBolso, que oferece uma plataforma de gestão de finanças pessoais, anunciou que vai distribuir empréstimos do banco CBSS, instituição controlada por Bradesco e Banco do Brasil. Dois dias depois, na quarta-feira 6, foi a vez da fintech Lendico anunciar um acordo semelhante com o mesmo banco. “Estamos passando por uma revolução das conveniências digitais e as fintechs são protagonistas desse processo”, diz Carlos Giovane, presidente do CBSS.

A nova estratégia da Creditas soma-se a vários movimentos semelhantes de fintechs. Mesmo aquelas que não estejam tentando se tornar bancos buscam estreitar laços com o sistema financeiro tradicional. Na segunda-feira 4, a fintech GuiaBolso, que oferece uma plataforma de gestão de finanças pessoais, anunciou que vai distribuir empréstimos do banco CBSS, instituição controlada por Bradesco e Banco do Brasil. Dois dias depois, na quarta-feira 6, foi a vez da fintech Lendico anunciar um acordo semelhante com o mesmo banco. “Estamos passando por uma revolução das conveniências digitais e as fintechs são protagonistas desse processo”, diz Carlos Giovane, presidente do CBSS.

Dinheiro não vai faltar. A baixa de juros tem feito investidores institucionais, como fundos de pensão e family offices, buscar alternativas para aplicar seus recursos. Uma das preferidas são os Fundos de Investimento em Direitos Creditórios (FIDC), que são parceiros tradicionais das fintechs ao comprar os recebíveis dos empréstimos concedidos por elas. “Operamos com três desses fundos, com os quais captamos mais de R$ 300 milhões”, diz Furio. Ele não é o único. A plataforma de crédito pessoal Just, controlata pelo GuiaBolso, levantou R$ 120 milhões no segundo semestre de 2017 e a meta é buscar mais parceiros. De acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), a captação dos FIDC foi de R$ 97,1 milhões em maio deste ano, avanço de 16% em comparação com os R$ 83,5 milhões de maio de 2017.

Para José Luis Rodrigues, conselheiro da ABFintechs, associação que representa o setor, as mudanças promovidas pelo BC e o momento propício do mercado de capitais devem impulsionar a atuação das fintechs de crédito. “A tendência é o aumento de participação dessas empresas nos segmentos de adiantamento de venda a lojistas e também no financiamento de imóveis”, diz. Segundo a FintechLab, empresa que monitora o setor, no fim de 2017, havia 332 fintechs em operação no País e 56 delas, ou 17%, dedicam-se ao crédito. Os empréstimos são a terceira atividade, só perdendo para processadoras de pagamentos e empresas de gestão financeira. Mas essa lista pode mudar. “Nos próximos 12 meses devemos observar um aumento relevante da participação das companhias dedicadas a crédito no mercado,” diz Rodrigues.