18/01/2019 - 11:00

Há dois consensos sobre a reforma da Previdência, maior bandeira econômica do governo de Jair Bolsonaro. O primeiro: ela é imprescindível, inevitável e inadiável. O segundo: seja qual for o projeto que atravesse o tortuoso caminho da aprovação no Congresso, o resultado será uniforme para quem quiser se aposentar pela Previdência estatal. Será preciso trabalhar mais tempo, poupar mais dinheiro e conformar-se em receber benefícios menores do que os pagos atualmente. A intenção das mudanças é, antes de tudo, tornar o sistema sustentável. Se mantidas as regras atuais, as despesas continuarão crescendo muito mais rápido do que a arrecadação e passarão a consumir quase todos os recursos da União. Em 2026, chegariam a quase 80% do Orçamento, segundo projeções da Consultoria Legislativa do Senado. A fatia atual é de 56%. O risco é que falte dinheiro para honrar os compromissos no futuro.

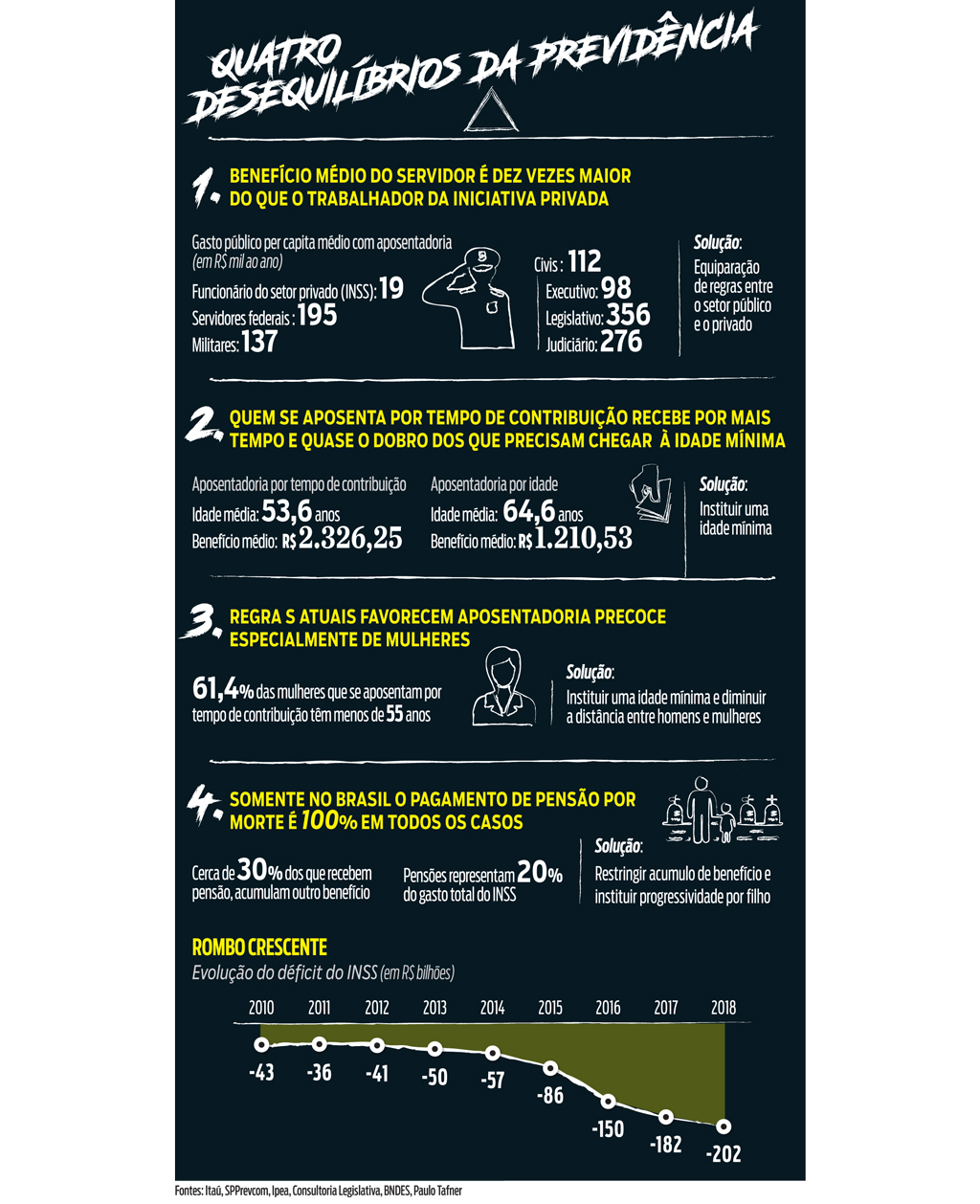

O aspecto demográfico é o principal fator de pressão. A fatia da população com mais de 65 anos subirá dos cerca de 9% atuais para 25% em 2060, um acréscimo de 50 milhões de pessoas. O fenômeno é combinado pela queda nos nascimentos e o aumento da expectativa de vida. Atualmente, a razão entre contribuintes e beneficiários é positiva, em 1,2. Ou seja, há mais pessoas que pagam do que recebem. Em 2060 a conta ficará negativa. Será 0,8 pagante para cada aposentado. Mais importante que se antecipar a problemas futuros, a urgência é corrigir distorções do passado. Por exemplo: durante anos, servidores federais e estaduais se beneficiaram da regra que permitia a aposentadoria com o último salário, enquanto os trabalhadores da iniciativa privada ficavam limitados ao teto do INSS, hoje em R$ 5.839.

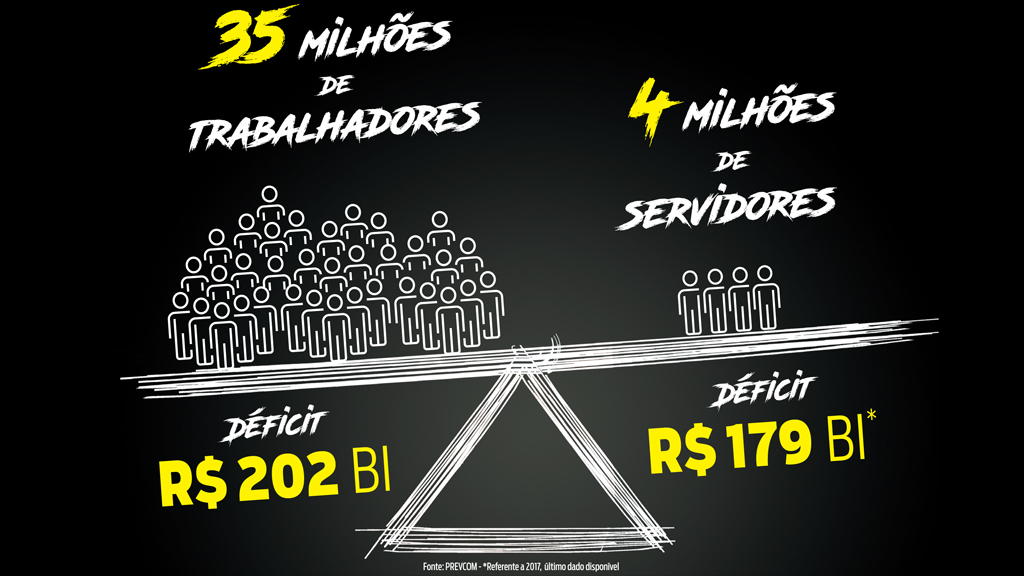

No governo federal a limitação só foi igualada em 2013. Nos estados, há casos que chegam a superar a regra do Regime Geral de Previdência Social (RGPS). Os dados revelam o abismo nos números. A despesa per capita média estatal com a aposentadoria de um funcionário público é dez vezes maior do que a de um trabalhador de uma empresa privada. É isso o que explica o peso muito mais elevado dos servidores aos cofres públicos. O déficit das aposentadorias e pensões de trabalhadores de Estados e da União se aproxima do rombo acumulado em todo o sistema privado (veja a figura na página à esquerda). O que torna a diferença gritante é que o primeiro grupo é composto de cerca de 4 milhões de beneficiários, ante os 35 milhões do INSS. Sem contar que, na administração federal, cerca de 40% dos servidores têm direito a se aposentar com o salário integral, por terem entrado na carreira pública antes de 2003.

Se crescerem no ritmo atual, as despesas vão consumir 80% do orçamento federal em 2026

Outra grande distorção é uma das muitas jabuticabas brasileiras. O País está no restrito grupo de 13 nações que ainda autorizam a aposentadoria por tempo de contribuição. A modalidade é uma fonte de desigualdades, pois a maioria dos que obtêm o benefício por esse cálculo são trabalhadores mais qualificados e melhor remunerados, pois eles passam pouco tempo trabalhando na informalidade e sem contribuir. Os homens têm de contribuir por 35 ano. As mulheres, 30 anos. Assim, uma brasileira que começar a trabalhar aos 20 anos pode se aposentar aos 50 anos. Hoje, a idade média dos beneficiários nessa categoria é de 53,6 anos e o valor pago é de R$2.326,25. Estudos provam que o mecanismo concentra a renda. A maior parcela de aposentados está no Sudeste; cerca de 80% estão na fatia dos 50% mais ricos; e o salário costuma superar o de quem não está aposentado. O resultado é que a aposentadoria por tempo de contribuição triplica a desigualdade de renda.

Com benefícios mais altos e pagos por um período mais longo, os aposentados por tempo de contribuição têm o maior peso na conta do INSS. Eles são 17% dos beneficiários, mas representam 25% dos gastos. Para os que não conseguem cumprir os anos mínimos de contribuição, a solução é a aposentadoria por idade. Os homens podem requerer aos 65 anos e as mulheres aos 60 anos, desde que tenham contribuído por 15 anos. Nessa modalidade, a idade média de aposentadoria é de 64,5 anos, com um benefício de R$ 1.210,53, quase metade do valor pago aos que conseguiram se aposentar por tempo de contribuição.

MILITARES Um tema controverso e com uma dose a mais de resistência é a aposentadoria de integrantes das Forças Armadas. As dúvidas começam desde a classificação. Os militares alegam que não se trata de aposentadoria, mas da mudança de status da ativa para a reserva. Para atingir esse ponto, são necessários 30 anos de serviço. Não há idade mínima e o benefício pago é equivalente ao salário integral, que ainda é reajustado conforme os profissionais da ativa.

Ao longo da carreira, a alíquota de contribuição (o percentual que é descontado sobre o salário) é de 7,5%, ante os 11% dos servidores civis. O pagamento de inativos consome metade do Orçamento da Defesa. A peculiaridade das regras para os militares afeta sobretudo os estados. São Paulo, por exemplo, tem 48 coronéis da PM na ativa e 2 mil aposentados, que começam a receber os benefícios com cerca de 50 anos. “O problema é que toda legislação que regra isso é por decreto, não por lei. Não passa pelo Legislativo”, afirma Hélio Zylberstajn, professor da USP, um dos autores do projeto de reforma da Fundação Instituto de Pesquisas Econômicas (Fipe).

Os militares são altamente resistentes a mudanças e conseguiram permanecer fora do texto apresentado pelo governo Temer. Em sua trajetória parlamentar, Bolsonaro ficou conhecido por defender projetos de interesse do grupo. Como capitão reformado, ele terá simpatia a respeitar as peculiaridades da categoria. Ao mesmo tempo, tem a oportunidade única de convencer seus pares. Sete ministros do atual governo têm algum vínculo militar. Os diferentes projetos elaborados por especialistas para a reforma da Previdência incluem alguma alteração para o grupo. No modelo elaborado pelo especialista Paulo Tafner, em conjunto com Arminio Fraga, ex-presidente do Banco Central, a sugestão é igualar a alíquota de contribuição dos militares aos 11% dos servidores civis, criar parâmetros de idade e limitar a acumulação de benefícios (pensão e aposentadoria).

Há também uma previsão de regras mais duras para as pensões, inclusive as deixadas para as filhas. No regime geral, a proposta endurece o período de transição para a idade mínima. Reduz o período para 12 anos, em vez dos 20 anos previstos no texto do governo Temer, até chegar aos 65 anos como piso para aposentadoria. Também não faz distinção para mulheres ou categorias que hoje têm regras mais frouxas, como professores e policiais. No total, a economia prevista é de R$ 1,17 trilhão com as mudanças. Além da alteração dos parâmetros do chamado regime de repartição, o sistema atual, está incorporado uma segunda parte criando a capitalização, com contas individuais das contribuições que podem ser geridas com investimentos no mercado financeiro. Esse regime também está previsto na proposta apresentada pela Fipe, cujo potencial de economia nos dez anos é de cerca de R$ 1 trilhão. Desde a campanha eleitoral, o hoje ministro da Economia, Paulo Guedes, já havia deixado claro que o modelo estaria presente no projeto do governo.

CAPITALIZAÇÃO A capitalização é inspirada no modelo chileno, a referência liberal da equipe de Guedes. A sua implementação, porém, impõe um custo de transição e gera resistências. “Os congressistas absorveram a necessidade de fazer a reforma. Se jogar uma nova ideia, vão discutir por mais tempo e a chance de aprovar vai diminuir”, afirma o professor da FGV, Aluisio Araujo. O economista foi convidado pelo governo a integrar um conselho consultivo sobre a reforma da Previdência. O projeto apresentado pelo governo Temer tramita no Congresso há mais de um ano. Ele é menos rígido do que as propostas apresentadas pelos especialistas. Propõe uma transição de 20 anos, idade mínima de 65 anos para homens, 62 anos para mulheres e uma economia estimada em R$ 550 bilhões nos próximos dez anos.

Apesar dos projetos mais ambiciosos traçados por grupos independentes de economistas, o Itaú Unibanco trabalha com impacto próximo desse valor em suas projeções. A conta considera as negociações que vão ocorrer no Congresso nos próximos meses, a exemplo do que aconteceu no governo Temer, cujo projeto original, mais duro, alcançava uma economia de pouco mais de R$ 800 bilhões. “Nenhum país do mundo passa uma reforma da Previdência de forma fácil”, afirma Pedro Schneider, economista do Itaú Unibanco. “O texto final precisa ter uma idade mínima, com regra de transição e uma igualação entre o setor público e privado.”

O governo trabalha nos últimos detalhes de sua proposta e deve incorporar ideias de ao menos três trabalhos independentes, além das sugestões dadas pelos economistas escalados para o conselho consultivo. A expectativa é apresentar o projeto nas próximas semanas, e as negociações ficarão a cargo do deputado Rogério Marinho (PSDB-RN), relator do projeto de reforma trabalhista de Temer. “O ideal seria fazer a reforma em três etapas: a nova aposentadoria, os funcionários público e o INSS”, afirma Zylberstajn. “Fatiado, o debate seria menos acalorado, mas dependeria de três Propostas de Emenda à Constituição (PECs)”, diz. Problema: na Previdência, o governo Temer não conseguiu aprovar nenhum.