08/05/2020 - 10:30

Um homem sábio produzirá mais oportunidades do que poderá encontrar”. A frase escrita pelo filósofo e político britânico Francis Bacon (1561-1626), pensador considerado o principal responsável pelo desenvolvimento do método científico, serve bem para um momento de crise como o atual, em que as oportunidades são escassas e os desafios, numerosos. Nessas situações, quando chamadas a agir, as pessoas, empresas e instituições também podem aproveitar para assumir uma posição especial e de maior responsabilidade, o que pode garantir mais força e credibilidade para o futuro. Desde que a crise do novo coronavírus explodiu por aqui, o Banco Central do Brasil parece seguir esses ensinamentos à risca.

Enquanto surgem críticas quanto a algumas escolhas, forma de execução e até à velocidade das respostas dadas pelo governo federal aos problemas decorrentes da pandemia, atuação do BC tem recebido elogios de economistas, quase unânimes em reconhecer os méritos da atuação do banco. O único ponto de dissonância vem de observações pontuais quanto à velocidade da queda da taxa de juros, a Selic, tema que divide os economistas. Fora isso, as escolhas da equipe comandada pelo presidente Roberto Campos Neto são reconhecidas como oportunas. Com elas, a instituição tem tudo para sair da crise mais sólida, independente e com ainda maior credibilidade, além de ter adquirido experiência no uso de novos mecanismos.

Enquanto surgem críticas quanto a algumas escolhas, forma de execução e até à velocidade das respostas dadas pelo governo federal aos problemas decorrentes da pandemia, atuação do BC tem recebido elogios de economistas, quase unânimes em reconhecer os méritos da atuação do banco. O único ponto de dissonância vem de observações pontuais quanto à velocidade da queda da taxa de juros, a Selic, tema que divide os economistas. Fora isso, as escolhas da equipe comandada pelo presidente Roberto Campos Neto são reconhecidas como oportunas. Com elas, a instituição tem tudo para sair da crise mais sólida, independente e com ainda maior credibilidade, além de ter adquirido experiência no uso de novos mecanismos.

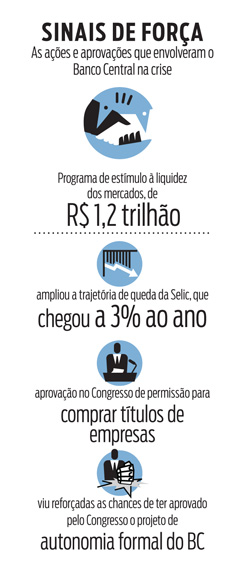

Mesmo sem o Brasil ter passado por uma provação dura e longa como diversos outros países que enfrentaram a crise financeira global de 2008, o BC demonstrou ter aprendido com as lições dos outros e, no desafio atual, teve rapidez para ajudar os mercados de crédito. “Nesse sentido, o BC teve uma atitude muito correta e abrangente quando lidou com questões ligadas a liquidez”, afirma Luiz Fernando Figueiredo, ex-diretor de política monetária do BC e fundador da Mauá Capital. “Ele rapidamente anunciou um pacote cinco vezes maior do que fez em 2008 e 2009, e que atinge 16% do nosso PIB. E realizou isso de maneira a canalizar o dinheiro para o lugar correto, o que é importante. Tanto que, desde então, não houve nenhuma discussão sobre instituições estarem em risco.” O programa, anunciado em março, prevê R$ 1,2 trilhão de ajuda, incluindo a redução de alíquotas de compulsório sobre depósitos a prazo e a possibilidade de empréstimos aos bancos com lastro em Letras Financeiras (LF).

Na quarta-feira 7, foi a vez do Comitê de Política Monetária (Copom) baixar de 3,75% para 3% a taxa básica de juros. Ao levar a Selic para um novo nível recorde, deu uma resposta para parte do mercado que considerava que o último corte havia sido modesto frente ao tamanho do impacto econômico da pandemia. O BC também revelou, por comunicado, que “vai acumular mais informações até sua próxima reunião”, em junho, mas já prevê um novo corte, que não deve passar do 0,75 ponto. No dia seguinte, o Ibovespa abriu em alta, beirando os 80 mil pontos. O dólar, contudo, manteve a trajetória de valorização, rompendo a casa dos R$ 5,80 pela primeira vez.

O corte da Selic foi mais agressivo do que a maioria dos representantes do mercado esperavam. Embora já se cogitasse a redução de 0,75 na reunião do Copom do dia 6, as projeções foram reduzidas após a saída de Sergio Moro do governo. Após a queda na bolsa e a disparada do dólar que vieram automaticamente quando o ex-ministro da Justiça rompeu com o presidente Bolsonaro, as previsões passaram para uma expectativa de queda de apenas meio ponto. O motivo é que juros mais baixos poderiam afastar o investidor internacional dos títulos brasileiros, provocando uma maior fuga de capitais e mais depreciação do real.

o controle da inflação como sua meta prioritária. (Crédito:Mateus Bonomi)

INFLAÇÃO CONTROLADA O fato de o BC indicar que continuará cortando os juros mostra que o Copom não vê risco inflacionário no momento, em vistas da forte queda econômica esperada para o ano, e também que não está priorizando em suas escolhas outras questões de mais longo prazo, como o impacto do ciambio na inflação de mais longo prazo ou o aumento de juros futuros. “Tenho exercícios que mostram que a Selic em queda causa uma pequena depreciação do câmbio, mas o inverso não garante que o real se valorizaria. Por isso, concordo com a postura do BC”, diz Étore Sanchez, economista-chefe da Ativa Investimentos.

O mandato do Banco Central prevê que a sua função é perseguir a meta de inflação. Mas há quem deseje que ele inclua outras prioridades. Em fevereiro, congressistas do Centrão pressionaram para acrescentar no projeto de autonomia do Banco Central um duplo mandato, que incluiria também o estímulo do crescimento econômico e a queda do desemprego. Campos Neto afirmou, na época, ser contra a dupla função. As formas como os cortes de juros vêm sendo feitos indicam que o BC está firme nessa postura. “Quando se tem um choque de demanda como o atual, o estímulo à inflação e à atividade econômica coincidem”, diz Marcelo Kfoury, professor da Escola de Economia de São Paulo, da Fundação Getulio Vargas (FGV EESP). “Em outros momentos, quando sobe o preço da gasolina, por exemplo, o olhar é antagônico, e ao se buscar o controle da inflação acaba-se afetando a economia.”

A atuação firme do BC durante a crise também pode ajudar em outra discussão de longo prazo e que parece estar madura: a formalização na Constituição de sua independência. Na prática, o mercado já considera que o órgão está bem protegido de interferências políticas. Mas isso poderia mudar com uma guinada eleitoral. Por conta das urgências da crise a votação do projeto de lei que daria garantia jurídica à independência dos mandatos dos dirigentes da instituição não tem sido tratado como prioridade. A expectativa, no entanto, é que ele possa voltar, e de forma mais consistente, depois de passada a instabilidade. “Países que não têm independencia formal da instituição ficam com perna de pau”, afirma Figueiredo, ex-diretor do BC.

Um último ponto que mostra a força que tem ganhado a instituição foi a PEC do Orçamento de Guerra, cuja sanção estava prevista para a quinta-feira 7. Ao permitir mais rapidez e menos burocracia no combate aos efeitos econômicos da pandemia, a emenda inclui a possibilidade de que o BC possa comprar títulos de empresas privadas que são negociados no mercado secundário (por exemplo, as que fazem parte da carteira de fundos e corretoras). Isso pode garantir liquidez e evitar baixas fortes nos preços desses ativos. Esse tipo de ação foi adotado por países desenvolvidos como o Japão nas últimas décadas para estimular o consumo, como os EUA durante a crise financeira em 2009 e como a Europa no choque do euro que afetou a Itália e a Grécia em 2014. Agora, tem sido considerado por países emergentes como uma forma de enfrentar a nova crise. Algo que era pouco provável até pouco tempo atrás, já que essas compras podem ampliar a base monetária das economias, a ponto de causar pressões inflacionárias e dúvidas de que seriam usadas, em países menos sólidos, para financiar irresponsavelmente gastos governamentais. Mesmo que temporariamente, essa permissão passa a ser mais uma ferramenta de atuação do BC brasileiro. O seu uso responsável — ou apenas o fato de ter esse mecanismo à mão — deve ajudar a dar mais tranquilidade aos mercados. É um sinal de que, em crises, quem sabe a fazer a oportunidade também ganha mais respeito.