13/03/2020 - 9:00

5 reais. Na quinta-feira 12 o dólar atingiu seu maior valor nominal da história. Quem se deparou com essa cifra pode não lembrar, mas em 19 de novembro de 2019, ao ser questionado sobre o comportamento da moeda norte-americana nos próximos meses, o ministro da Economia, Paulo Guedes afirmou: “O dólar alto é bom! Assim a gente consegue vender as reservas e abater a dívida”. A frase, dita quando a moeda norte-americana estava em R$ 3,95, foi a deixa que o mercado especulativo precisava para testar a política cambial brasileira. De lá para cá, o câmbio continuou subindo e o governo vendeu reservas — foram quase US$ 8 bilhões só neste ano. O que não estava nos planos do ministro era uma crise econômica global, que surgiria no horizonte na figura de uma pandemia. Agora, sem controle da moeda, se desfazer das reservas cambiais para segurar o dólar tem um efeito equivalente a “enxugar gelo” e pouco contribui para que o Brasil se prepare para os desafios econômicos que se agigantam em 2020.

da moeda em compasso de espera. (Crédito:Fabio Motta)

“A política cambial do governo está míope. Oficialmente é câmbio flutuante, mas o purismo de se fixar apenas nas metas de inflação está fazendo com que nosso regime, em vez de flutuante, seja o ‘câmbio à deriva’”, diz Hélio Beltrão, fundador-presidente do Instituto Mises Brasil e conselheiro do Instituto Millennium. Na avaliação do economista, o resultado dessa percepção de que o câmbio depreciado é bom — postura chancelada nas atas do Banco Central e endossadapela falas de Guedes — convida o mercado a vender real e comprar dólar. “Se o próprio ministro convida os especuladores a levar o câmbio para R$ 5, é para lá que o mercado vai pressionar.”

O descontrole do dólar, ainda que com a fachada de liberdade cambial, gera a expectativa que o real depreciado ajude no avanço do Produto Interno Bruto (PIB), já que favorece a exportação. Segundo Pedro Catanhede, economista-chefe do núcleo de pesquisa econômicas da Universidade Federal de São Paulo (Unifesp), o fato de o Brasil ser protecionista reduz a relevância da balança comercial na conta do PIB. “Não é porque o dólar está alto que as exportações vão saltar dos atuais 13% do PIB para 23%”, diz. Na outra ponta, a pressão dos preços com o dólar alto pesa no consumo, na indústria e nos serviços que, juntos, são mais da metade das riquezas do País. “O dólar razoável é aquele que é bom para a média da população do Brasil”, diz André Rebelo, assessor de assuntos econômicos e estratégicos da Fiesp, a federação das indústrias de São Paulo. “Não há dúvida de que este nível de câmbio passou do limite”, afirma.

O descontrole do dólar, ainda que com a fachada de liberdade cambial, gera a expectativa que o real depreciado ajude no avanço do Produto Interno Bruto (PIB), já que favorece a exportação. Segundo Pedro Catanhede, economista-chefe do núcleo de pesquisa econômicas da Universidade Federal de São Paulo (Unifesp), o fato de o Brasil ser protecionista reduz a relevância da balança comercial na conta do PIB. “Não é porque o dólar está alto que as exportações vão saltar dos atuais 13% do PIB para 23%”, diz. Na outra ponta, a pressão dos preços com o dólar alto pesa no consumo, na indústria e nos serviços que, juntos, são mais da metade das riquezas do País. “O dólar razoável é aquele que é bom para a média da população do Brasil”, diz André Rebelo, assessor de assuntos econômicos e estratégicos da Fiesp, a federação das indústrias de São Paulo. “Não há dúvida de que este nível de câmbio passou do limite”, afirma.

Outro fator que delimita o crescimento do Brasil nesse momento é a total falta de capacidade de investimento. Se por um lado o poder público se mostra amarrado e sem recursos no orçamento para destravar a economia por meio de investimentos, as empresas seguem receosas. Tudo em um momento em que a Selic, em seu patamar histórico mais baixo, também não se mostra atrativa para o capital estrangeiro. “O dólar alto é o maior sinal de que a taxa de juros está artificialmente baixa demais”, afirma Beltrão. O economista do Mises avalia que uma alta temporária da taxa poderia conter essa desestabilização do câmbio, ainda mais se combinada com a continuidade das reformas. “Nós todos concordamos que juros baixos sustentáveis e com fundamento é melhor para economia e para todo mundo. O problema é quando os juros estão em nível errado ou descalibrado”, afirma.

O economista Rogério Salgado, professor de macroeconomia da Universidade de São Paulo (USP) e assessor técnico do ex-ministro Henrique Meirelles vai por outro caminho. “Não acho que elevar a Selic, ainda que pontualmente, seja o melhor caminho agora”, diz. Para ele, a necessidade mais urgente é destravar investimento, e isso pode ser feito de outras formas. “Se o governo não tem recursos diretos, precisa facilitar a obtenção de crédito”, afirma.

Outra possibilidade seria rever o teto dos gastos. “O teto funciona como avalista de um governo saudável em um momento de crescimento. Quando há crise, o teto precisa ser revisto”, diz Laura Carvalho, professora de economia da USP. A acadêmica entende que na formulação da Emenda Constitucional faltou criar alguns gatilhos para que fosse possível rever o teto em situações de crise.

MAR DE EMOÇÕES Com dólar atingindo R$ 5, outro efeito direto da volatilidade é o afastamento de investidores internacionais. Num exemplo simples, no espaço de 5 anos, 2 meses e 11 dias, um horizonte de médio prazo para aplicadores de renda variável, o dólar saltou de R$ 2,65 em dezembro de 2014 para R$ 4,72 na quarta-feira 11 de março, desvalorização de 78%. Em igual período, o Ibovespa subiu 70,3%, de 50.007 pontos para 85.171 pontos, ou seja, um fundo americano que tivesse investido US$ 1 milhão na bolsa brasileira, mesmo após todo esse período, teria saído no prejuízo, com apenas US$ 923 mil, ou US$ 77 mil de perdas.

MAR DE EMOÇÕES Com dólar atingindo R$ 5, outro efeito direto da volatilidade é o afastamento de investidores internacionais. Num exemplo simples, no espaço de 5 anos, 2 meses e 11 dias, um horizonte de médio prazo para aplicadores de renda variável, o dólar saltou de R$ 2,65 em dezembro de 2014 para R$ 4,72 na quarta-feira 11 de março, desvalorização de 78%. Em igual período, o Ibovespa subiu 70,3%, de 50.007 pontos para 85.171 pontos, ou seja, um fundo americano que tivesse investido US$ 1 milhão na bolsa brasileira, mesmo após todo esse período, teria saído no prejuízo, com apenas US$ 923 mil, ou US$ 77 mil de perdas.

Não é por acaso que os estrangeiros já retiraram mais de R$ 46 bilhões da bolsa brasileira em 2020, volume superior aos R$ 44,5 bilhões de resgates de todo o ano passado. “O ano de 2019 foi muito bom para o investidor estrangeiro na bolsa brasileira, mas se considerar os últimos cinco anos, a média que conta para fundos internacionais, ele teve prejuízo em dólares”, diz Leandro Miranda, diretor executivo do Bradesco e responsável pela corretora Ágora. A forte volatilidade no câmbio impede ganhos. “O estrangeiro não vê crescimento da economia brasileira e, com a desvalorização contínua da moeda local, não se consegue proteger nem o principal”, afirma. Ele cita que outras moedas de câmbio flutuante apresentam volatilidade, mas dentro de uma faixa de preços. “O câmbio até pode ser desvalorizado, mas precisa de estabilidade. O real não é uma moeda estável.”

Para piorar, as notícias internacionais por causa da pandemia de coronavírus elevam a volatilidade. O Federal Reserve (Fed, o BC dos EUA) já cortou sua taxa em 0,50 ponto percentual em decisão extraordinária no último dia 3, e o mercado prevê outro corte da mesma magnitude em breve.

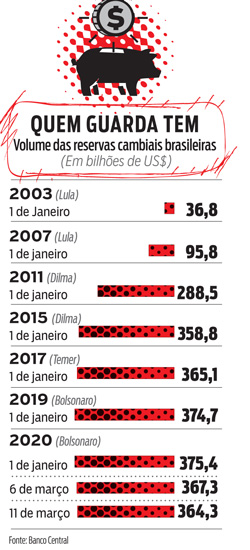

Para Gabriel Gersztein, chefe global de estratégia para mercados emergentes do BNP Paribas, o real se comporta pior que outras moedas emergentes em 2020. “Antes o risco do País era compensado pela alta taxa de juros, agora não. A relação entre risco e retorno é uma das piores, não compensa”, afirma. Gersztein entende que o real deverá se valorizar por causa da queda dos juros nos EUA. Ele lembra que o Banco Central, liderado por Roberto Campos Neto, possui mais US$ 360 bilhões em reservas, enquanto as métricas do Fundo Monetário Internacional (FMI) consideram US$ 250 bilhões o ideal para o Brasil.

Na visão de Rodrigo Esper, chefe da mesa de câmbio da Vero Investimentos, o Banco Central agiu corretamente nos últimos dias. “Colocar mais dinheiro seria ineficaz, só queimaria reservas e estimularia a especulação”, diz. Segundo Esper, antes dos leilões de swaps cambiais ou do mercado à vista, operadores do BC ligam para os dealers (instituições credenciadas para operar no câmbio) e questionam sobre a demanda. Entre os dias 9 e 11 de março, o Banco Central colocou US$ 6 bilhões no mercado à vista, além dos tradicionais leilões de swaps cambiais — derivativos que trocam juros em reais pela variação do dólar até o vencimento dos contratos.

Na manhã da quinta-feira 12, após Donald Trump ter anunciado o fechamento do espaço aéreo dos EUA para europeus. o dólar bateu marca histórica de R$ 5,02 na abertura dos negócios no Brasil. O BC leiloou mais US$ 3,25 bilhões para trazer a moeda para R$ 4,89 às 11 horas da manhã. Às 13 horas, o dólar havia recuado para R$ 4,88.

O dólar alto cria ganhadores e perdedores. Quem depende de exportações tende a ganhar e quem precisa importar perde. Os exportadores agropecuários, por exemplo, poderão ampliar receitas com as vendas externas. Por outro lado, tradicionais importadores, como fabricantes de medicamentos, vão sofrer. Mas, num momento de tantas incertezas pelo mundo, nem tudo pode ser tão previsível. É possível que alguns exportadores não encontrem mercado para vender os seus produtos no exterior, devido a uma queda da demanda mundo afora. A única coisa que parece certa é que a realidade de câmbio mudou. “Vivemos longos períodos com altos gastos governamentais e que deixou o real valorizado demais para a indústria”, diz Rebelo, da Fiesp. “Agora, com a lei do teto e juros baixos, o dólar deve permanecer em outro patamar.”

O dólar alto cria ganhadores e perdedores. Quem depende de exportações tende a ganhar e quem precisa importar perde. Os exportadores agropecuários, por exemplo, poderão ampliar receitas com as vendas externas. Por outro lado, tradicionais importadores, como fabricantes de medicamentos, vão sofrer. Mas, num momento de tantas incertezas pelo mundo, nem tudo pode ser tão previsível. É possível que alguns exportadores não encontrem mercado para vender os seus produtos no exterior, devido a uma queda da demanda mundo afora. A única coisa que parece certa é que a realidade de câmbio mudou. “Vivemos longos períodos com altos gastos governamentais e que deixou o real valorizado demais para a indústria”, diz Rebelo, da Fiesp. “Agora, com a lei do teto e juros baixos, o dólar deve permanecer em outro patamar.”

REAÇÃO DA INDÚSTRIA Se a teoria econômica ortodoxas valer no cenário atual, o poder de formação de preço vai favorecer as exportações. “Muitas atividades vão deixar de ser importadas para serem supridas internamente”, diz Rebelo. “Pode ser que demore um pouco para a indústria reagir, porque ela sofreu dificuldades de investimentos por muito tempo, mas isso acontecerá.” Para a Abimaq, a associação de máquinas e equipamentos, o cenário também pode ser positivo. “Outra lenda urbana é que elevar o dólar prejudica a modernização do parque industrial brasileiro, por dificultar a compra de equipamentos importados”, diz João Carlos Marchesan, presidente do conselho de administração da entidade. “A alta no preço, em reais, se dá tanto no equipamento importado quanto no produto produzido a partir dele e que será exportado”, diz. Isso porque os produtos manufaturados são cotados direta ou indiretamente em dólares, mantendo constante a relação preço e investimento.

Mesmo com a tensão global, a alta do dólar não é culpa só do cenário externo. Estudo da FGV atribui aos fatores internos a responsabilidade de mais de dois terços da depreciação de nossa moeda. Exemplo disso aconteceu na noite da quarta-feira 11 na Câmara dos Deputados, quando Guedes discutiu com parlamentares. “Se nós conturbarmos o ambiente político por um lado, o Congresso reage e aprova mais despesas. Onde vamos parar?”, perguntou após o Congresso derrubar um veto de Bolsonaro sobre Benefício de Prestação Continuada (BPC) que eleva em R$ 20 bilhões os gastos previdenciários do governo.

Se o dólar alto tem tirado o sono das empresas que atuam no turismo internacional, os destinos brasileiros dão um respiro. O parque de diversões Beach Park, em Fortaleza, prova isso. Em novembro e dezembro, houve alta de 30% no número de visitantes na comparação anual, com ocupação chegando em 100% em alguns períodos. Segundo Murilo Pascoal, presidente do Beach Park e do Sindepat, sindicado de parques e atrações turísticas o atual patamar do câmbio “pode ser positivo tanto para o turismo doméstico como para atração do estrangeiro. O risco, no entanto, é covid-09.

Mas há quem não veja nada de bom no momento. É o caso da indústria farmacêutica. “Todos os insumos são importados. Para piorar, temos preços controlados, menos nos medicamentos OTC (de balcão), que possuem alta concorrência”, diz Nelson Mussolini, presidente do Sindusfarma, o sindicato das indústrias farmacêuticas de São Paulo. Se a opção de elevar os preços de acordo com o aumento dos custos parece improvável sobrará às empresas cortar investimentos, ou absorver os custos e sacrificar os lucros. “Acredito que vão escolher esta última opção”, afirma.

O mesmo deve ocorrer com outros importadores, como os de bebidas. “Não vamos conseguir repassar agora o aumento de preços”, afirma Adilson Carvalhal Junior, diretor na Casa Flora Importadora e presidente da Abba, a associação de importadores e exportadores de vinhos e alimentos. “Quando acontecem choques como esse, esperamos um mês para entender melhor a faixa de câmbio. Depois, podemos fazer os reajustes, mesmo que de forma escalonada.” Os vinhos comprados em países em dólar e euro também devem perder espaço nas gôndolas por um tempo, dando lugar para os sul-americanos e sul-africanos, que também sofreram desvalorização.

Diante desse cenário conturbado, se o governo demonstrou certo desdém com a variação do câmbio antes das crises do covid-09 e do petróleo, essa conta vai ser cobrada na economia. “Talvez essa questão tenha sido tratada de forma um pouco passiva, pouco estratégica”, diz Carvalhal, da Abba. “Mais cedo ou mais tarde deveria haver maior preocupação, mesmo se não houvesse grande impacto na inflação. Até porque importador também gera emprego.”