07/10/2019 - 8:00

A experiência ensina que a diversificação de investimentos é pura gestão de riscos: não se deve colocar todos os ovos na mesma cesta. A diversificação permite encontrar a melhor relação de retorno versus risco, ou seja, um portfólio corretamente diversificado produz o maior retorno com menor risco possível.

A matemática nos dá segurança. Embasar uma decisão de investimentos no comportamento passado do preço dos ativos parece intuitivo, ainda mais se conseguimos comprovar a estratégia com o apoio da mais exata das ciências. O problema é outro: o maior retorno com o menor risco nunca é o maior retorno.

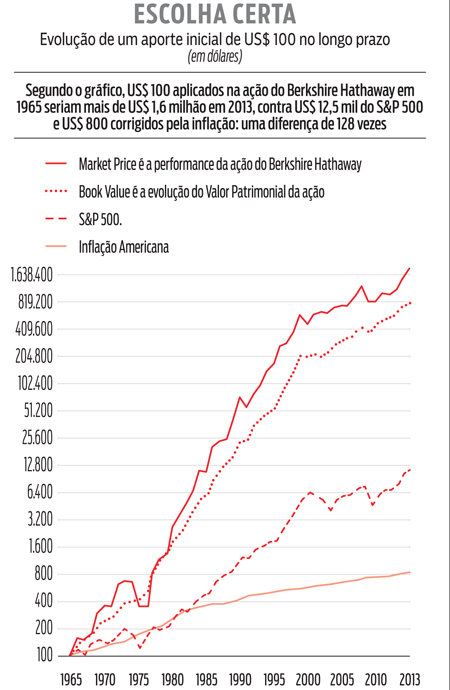

“A diversificação é uma proteção contra a ignorância, mas faz pouquíssimo sentido para quem sabe o que está fazendo”, definiu Warren Buffet. O megainvestidor sempre adotou uma filosofia de investimentos concentrada, baseada em uma análise fundamentalista profunda. Faz isso desde 1965, e sua performance é superior à do mercado em geral. Esses resultados, no entanto, estão associados a um nível de risco e volatilidade bem mais elevados do que os de mercado.

Manter um portfólio concentrado requer um nível de análise e pesquisa muito superiores ao research tradicional. Cada investimento deve ser analisado como se o investidor estivesse na operação do negócio. Uma leitura minuciosa dos relatórios trimestrais das companhias abertas traz informações bem detalhadas sobre as empresas. No entanto, para montar um portfólio concentrado e saber o que está fazendo, é preciso ir além.

Manter um portfólio concentrado requer um nível de análise e pesquisa muito superiores ao research tradicional. Cada investimento deve ser analisado como se o investidor estivesse na operação do negócio. Uma leitura minuciosa dos relatórios trimestrais das companhias abertas traz informações bem detalhadas sobre as empresas. No entanto, para montar um portfólio concentrado e saber o que está fazendo, é preciso ir além.

Meu primeiro contato com Value Investing foi em meados dos anos 2000, na Columbia Business School, em Nova York. O trabalho de conclusão do curso era uma análise de recomendação de investimento em uma indústria de móveis. A empresa gerava lucro, e o preço da ação era atrativo. Ela dizia que era a fornecedora favorita das lojas de móveis pela qualidade dos seus produtos e por entregá-los em duas semanas, contra um prazo de oito a doze da concorrência.

Visitei diversas lojas em Nova York e liguei para outras fora do Estado. Descobri que a empresa não era a favorita dos lojistas, pelo contrário. A maioria sugeria outras marcas e muitas vezes sequer tinha seus produtos em demonstração nas lojas. O prazo de entrega: dez a doze semanas. Resultado: não recomendamos a compra de ações da empresa. Hoje, ela não existe mais.

Um portfólio concentrado é sem dúvida mais arriscado do que um diversificado. Para investir assim, é preciso se proteger da ignorância.