02/11/2017 - 19:00

Publicada em uma edição extra do Diário Oficial na noite da segunda-feira 30, a Medida Provisória (MP) 806 tem o potencial de provocar o maior terremoto da história recente do País na área de gestão de fortunas. Para resumir, a MP extinguiu uma vantagem tributária usufruída por fundos fechados, exclusivos e de participação. Os dados ainda não estão consolidados. Porém, um levantamento realizado por DINHEIRO junto a tributaristas e administradores de fortunas indica que o Leão pode abocanhar, de uma vez, R$ 10 bilhões quando a primeira rodada de cobrança do imposto for aplicada, em maio do ano que vem. Para que isso ocorra, essa mudança na tributação terá de ser confirmada pelo Congresso antes do fim deste ano, o que não está garantido. Porém, mesmo que a mudança fique apenas para 2019, a nova regra fiscal vai provocar o maior terremoto entre as finanças dos endinheirados desde o início do Plano Real.

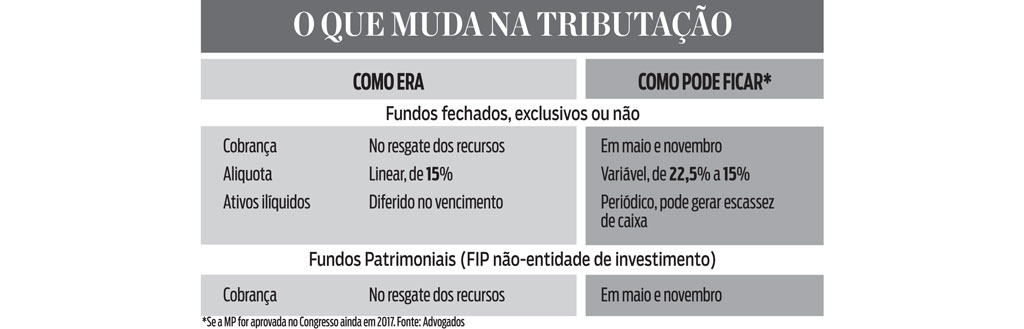

É simples entender a mudança. A grande maioria dos investidores em fundos paga imposto duas vezes por ano, em maio e em novembro. O rendimento dos investimentos é tributado, e as alíquotas variam de 22,5% para aplicações de menos de 180 dias até 15% para aplicações de mais de 720 dias. Essa tributação é chamada pelo mercado de “come-cotas”. A Receita retira dinheiro dos fundos, reduzindo o número de cotas do investidor. No entanto, no caso dos fundos fechados, aqueles que não podem sofrer resgates, o imposto é adiado. O nome técnico é diferimento. Não há “come-cotas”, o investidor só paga o tributo quando resgatar o dinheiro, no encerramento do fundo. Se nunca sacar, nunca vai pagar. Isso se aplica a fundos normais, de renda fixa, multimercados e de ações. E também a um tipo especial de fundo, conhecido como Fundo de Investimento em Participação, ou FIP. É aqui que devem ocorrer as maiores mudanças.

Os FIP foram criados para facilitar o investimento em empresas fechadas, em uma modalidade conhecida como private equity. No entanto, a estrutura legal desses fundos foi usada – legalmente – para outros fins. “Muitas famílias montaram FIPs para facilitar a sucessão, os chamados FIPs patrimoniais”, diz o advogado Guilherme Cooke, sócio do escritório Velloza e Girotto. “Esses fundos costumam ter diversas classes de ativos, como participações em empresas, imóveis e investimentos líquidos.” Dessa maneira, é fácil para uma família com um patrimônio vultoso colocar tudo em um fundo e distribuir as cotas proporcionalmente entre os herdeiros. A principal vantagem é que o imposto sobre o ganho só será pago no futuro. Até lá, o dinheiro não vai para a Receita, fica rendendo a favor dos investidores. Com a mudança, esses fundos passam a ter “come-cotas”.

Os impactos serão imensos. “Muitos investidores que criaram fundos para abrigar seu patrimônio serão incentivados a desfazer essas estruturas, e terão de pagar impostos nesse processo”, diz Ricardo Vieira, sócio do escritório Barcellos e Tucunduva. Segundo ele, ainda há dúvidas sobre como os dividendos das empresas em que o fundo investe serão tributados, e o que vai ocorrer no caso de fundo que têm um só ativo, como por exemplo a empresa da família. “Se o imposto a pagar for elevado, nesses casos, o investidor pode não tem uma folga de caixa para pagar o tributo”, diz ele. “Essa é uma questão cuja solução ainda não está clara.” No limite, o investidor pode ser obrigado a vender o ativo para se acertar com o Leão. Vieira, porém, diz acreditar que será estabelecida uma regra para evitar esses casos.

Não há números oficiais do tamanho desse mercado, tradicionalmente opaco devido ao sigilo que cerca as áreas de gestão de fortunas. No entanto, um levantamento realizado no sistema de informações financeiras Economatica mostra que, no fim do terceiro trimestre, os FIP continham R$ 150 bilhões em patrimônio. “Por baixo, 80% disso, ou R$ 120 bilhões, são de FIPs patrimoniais”, estima um consultor. Apesar de a medida ameaçar-lhe o trabalho, ele a defende. “Isso acaba com uma vantagem fiscal que só ajudava os muito ricos, ao passo que pequenos investidores não tinham como escapar do imposto.”