12/08/2022 - 0:05

A economia brasileira registrou em julho algo surpreendente. Uma deflação de 0,68%. Foi a maior queda mensal de preços desde que o Instituto Brasileiro de Geografia e Estatística (IBGE) começou a calcular o Índice Nacional de Preços ao Consumidor Amplo (IPCA), em 1980. Ele é usado pelo Banco Central (BC) como parâmetro da meta de inflação. Com isso, nos 12 meses até julho, a taxa acumulada caiu para 10,07%, ante os 11,89% dos 12 meses até junho. Milagre? Nada disso. Apenas o impacto pontual de uma redução do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre os combustíveis e as tarifas de energia elétrica. Ou seja, bastou uma canetada do governo para amainar as labaredas do dragão que há meses vêm calcinando a economia e a sociedade. Isso prova uma verdade econômica dolorosa: o tratamento que vem sendo aplicado pelo BC para combater os preços altos — elevar os juros — é ineficaz e prejudicial para a economia neste momento de descontrole fiscal.

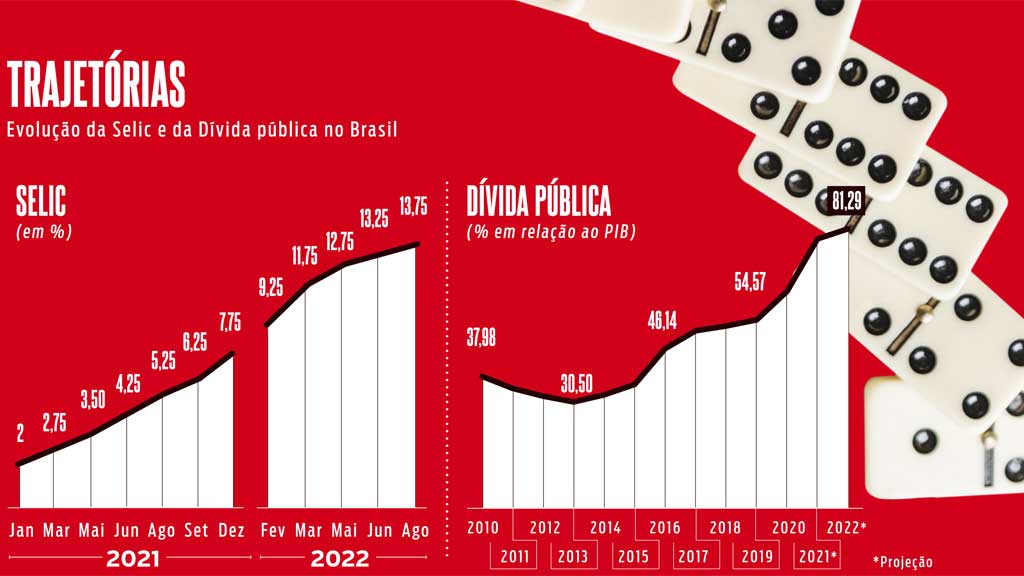

A inflação começou a sair do gabarito no início de 2021 devido à alta dos preços das commodities e ao desalinhamento das cadeias globais de suprimentos decorrente da pandemia. Roberto Campos Neto, presidente do BC, mostrou-se um profissional comprometido com sua missão de fazer o IPCA convergir para a meta. Mais de um ano antes de seus pares estrangeiros, ele começou a elevar a Selic. Dos 2% ao ano em janeiro de 2021, a taxa subiu para os atuais 13,75% ao ano estabelecidos no dia 4 de agosto. Ao longo deste ano, os juros foram elevados em 150 pontos-base (centésimos de ponto percentual) de uma tacada só em duas reuniões do Comitê de Política Monetária (Copom). Foi o aperto de política monetária mais agressiva do mundo. Mesmo assim, a inflação persistiu em ficar acima da meta. Ou seja, se Campos Neto fosse um médico, seu tratamento seria cruelmente monótono e comparável ao dos barbeiros medievais. Para fazer o IPCA convergir em direção à meta de 3,5%, ele se limita a sangrar a economia em vez de tratar sua condição geral.

SELIC QUE ALFINETA ATÉ OS BANQUEIROS

A citação é um pouco longa, mas compensa reproduzir na íntegra. “Vocês vão lembrar. Lá atrás, quando começou a pandemia, eu disse várias vezes: tudo o que eu peço é que a gente não tenha uma taxa de juros alta. Que a taxa de juros seja baixinha, para que as pessoas possam alongar suas dívidas e todo mundo consiga pagar.” Proferida na terça-feira (9), essa frase saiu da boca de Octavio de Lazari Júnior, presidente do Bradesco, durante a Febraban Tech.

Lazari não se tornou opositor do sistema financeiro. Tanto que, ao comentar os resultados do segundo trimestre, a avaliação do presidente-executivo do arquirrival Itaú Unibanco, Milton Maluhy Filho, foi muito parecida. Maluhy disse estar preocupado com a elevação da Selic. A alta dos juros, afirmou, “inibe a demanda em vários produtos [financeiros] e gera uma seleção adversa em outros. Há pessoas dispostas a pagar, mas elas terão mais dificuldade de honrar seus compromissos.”

Existem muitas piadas, poucas delas engraçadas, sobre a capacidade dos banqueiros de prosperar em qualquer situação. Os resultados dos bancos vão bem, obrigado. Os quatro grandes lucraram R$ 25,3 bilhões no segundo trimestre, 6,7% mais que um ano antes. Mesmo assim, estão preocupados com a alta dos juros.

Existem muitas piadas, poucas delas engraçadas, sobre a capacidade dos banqueiros de prosperar em qualquer situação. Os resultados dos bancos vão bem, obrigado. Os quatro grandes lucraram R$ 25,3 bilhões no segundo trimestre, 6,7% mais que um ano antes. Mesmo assim, estão preocupados com a alta dos juros.

Nos momentos iniciais de elevação das taxas eles se valem de seu poder de mercado e repassam integralmente o aumento de custos para a distinta freguesia. E por isso os lucros disparam. Porém, à medida que o tempo passa e a política monetária desacelera a economia, a qualidade do crédito piora. Quem se financiou por três anos para comprar um automóvel, ou por 20 anos para comprar um imóvel, pode perder o emprego e atrasar os pagamentos. E quanto mais tempo os juros ficarem altos, mais profundo será esse efeito e mais lenta a recuperação. Daí o temor dos banqueiros com a Selic.

Divulgada na terça-feira (9), a Ata da reunião mais recente do Copom foi considerada amena pelos especialistas ao informar que a “manutenção da taxa de juros em patamar significativamente contracionista é compatível com a estratégia de convergência da inflação para o redor da meta”. Em português corrente, isso quer dizer que os juros devem permanecer onde estão. No entanto, as estimativas do relatório de mercado Focus, elaborado pelo Banco Central (BC) são de manutenção desse patamar até o fim deste ano, e de uma Selic encerrando 2023 a 11%. Como a inflação esperada para o ano que vem está em 5,36%, o juro real previsto é de 5,4%. Taxa capaz de tirar o sono de consumidores e de empresários. Banqueiros inclusive.

MAQUIAVELISMO ÀS AVESSAS DE GUEDES

Até quem não leu O Príncipe conhece a recomendação de Maquiavel: faça o bem aos poucos e o mal de uma só vez. Todo mundo sabe disso, mas nem todos praticam. É o caso do time que cuida da economia no governo Jair Bolsonaro. Se conhecem, eles não acreditam nesse estratagema político escrito no século 15 e replicado até hoje. Prova disso é a condução da política econômica em um cenário de baixo crescimento, juros altos, inflação galopante, desemprego persistente e investimentos escassos.

Quando o cenário é como o atual, há duas coisas que um governante deve fazer: 1) Dar uma pancada acachapante na economia (com arrocho, reformas); 2) Ministrar minidoses de bondades pelo maior tempo possível (auxílios e reduções de imposto). Mas, ao contrário disso, o que o ministro Paulo Guedes fez foi o oposto. Um carinho curto e com prazo de validade com a redução de impostos, e uma pancadaria por tempo indeterminado na economia na figura de uma dívida pública que vai escalonar e comprometer o PIB por alguns anos.

E não conseguir dar um choque na economia passa pela ausência completa âncoras fiscais que derrubem a inflação de modo consistente e não apenas pontual. Sobra para o BC fazer o que lhe cabe: elevar os juros par conter a inflação. Mas é como tentar abrir uma porta com um tiro de canhão. Exemplo disso é que com a Selic em 13,75% o custo da Dívida Pública (que hoje soma R$ 7 trilhões) subirá R$ 602 bilhões em 12 meses. E isso ocorrerá em um momento em que a inflação, represada artificialmente na canetada, voltará a crescer.

Para o economista Pérsio Arida, por mais que Bolsonaro terceirize a culpa da alta da Selic, foi a falta de ação do governo que nos trouxe até aqui. “Inflação não é só um desequilíbrio do mercado, é fruto da falta de capacidade do governo de lidar com ela.” Para ele, a renúncia fiscal, a redução temporária de impostos, o descaso com o teto de gastos, a instabilidade política são fenômenos que contribuem diretamente no andamento da inflação. No entendimento do economista-chefe do Itaú, Mario Mesquita, depois de esticar a corda dos juros até onde deu, agora o BC deve evitar um aperto excessivo da economia já que há outros fatores para desacelerar a atividade. Entre eles, guerra, pandemia e recessão na Europa. E esses efeitos negativos (mais duradouros e doloridos) virão em um momento em que os positivos (como auxílios e isenções) serão apenas uma lembrança. Era isso que Maquiavel queria evitar.

UMA ECONOMIA EM DESCONSTRUÇÃO

-

- EFEITO GENERALIZADO Os efeitos econômicos de uma Selic alta e por um longo período são vistas no dia a dia. O governo tem menos dinheiro para fazer obras porque paga mais dívida; as lojas de eletroméstico vendem menos, as concessionárias sentem a falta e o encarecimento do crédito, e as construtoras lidam com o contigente de brasileiros incapazes de encarar um financiamento.

Assim como o mercado financeiro e o governo federal já precificam o impacto da Selic, importantes setores da economia como construção civil, veículos e o comércio varejista estão apreensivos pelos estragos que os juros altos devem causar nos negócios no segundo semestre e em 2023. A equação é fácil de compreender. As montadoras são testemunhas disso. No mês passado, as vendas a prazo de veículos novos no Brasil corresponderam a apenas 35% do total, bem abaixo do nível de 2019 (51%) e dos cerca de 80% de 2020, segundo a associação que representa o setor, a Anfavea. “Temos percebido um esfriamento da demanda, principalmente no canal de vendas financiadas”, disse o presidente da Anfavea, Márcio de Lima Leite. De janeiro a julho as vendas de carros e comerciais leves novos no acumulado do ano até julho recuam 12%, para 1,1 milhão, as de usados mostram declínio de 19,5%, para 5,24 milhões de unidades.

No varejo, os juros altos estão minando o poder de compra. A Pesquisa Mensal do Comércio (PMC) do IBGE mostra que, em junho, o setor registrou queda de 1,4% no volume de vendas. Trata-se da segunda redução seguida no comércio que, com isso, acumula retração de 0,8% em dois meses, na comparação com o bimestre anterior. O resultado de junho é o pior desde dezembro, quando as vendas registraram queda de 2,9% na comparação mensal. Nos últimos 12 meses, a perda foi de 0,9%. “A inflação está com amplitude menor, mas o setor não conseguiu sair do campo negativo”, disse Cristiano Santos, gerente da pesquisa.

IMÓVEIS O setor imobiliário, embora esteja embalado pelas vendas e lançamentos do ano passado, acompanha com lupa a combinação entre inflação e juros. O material de construção acumula alta de 11,58% em 12 meses (até julho) e as taxas dos financiamentos saíram de 6% a 7% ao ano, no início de 2021, para os atuais 9,5%, mais TR. Ou seja, pode passar de dois dígitos. “Estamos mostrando para os clientes que, apesar de ter subido, o financiamento imobiliário está 30% mais barato do que a Selic”, afirmou Valter Patriani, CEO da construtora que leva seu sobrenome. Segundo ele, os clientes de classe média para cima sentem menos esse impacto dos juros, mas os consumidores com renda mais baixa acabam não conseguindo aprovar o crédito. “Para cada ponto percentual de alta da Selic é preciso ampliar em 10% a disponibilidade de renda.” No primeiro trimestre, os lançamentos imobiliários cairam 42,5% na comparação com o trimestre anterior, segundo a Câmara Brasileira da Indústria da Construção. Quando o custo do dinheiro sobe, as vendas caem. Isso vale para imóveis — e para tudo o mais.