17/08/2018 - 11:00

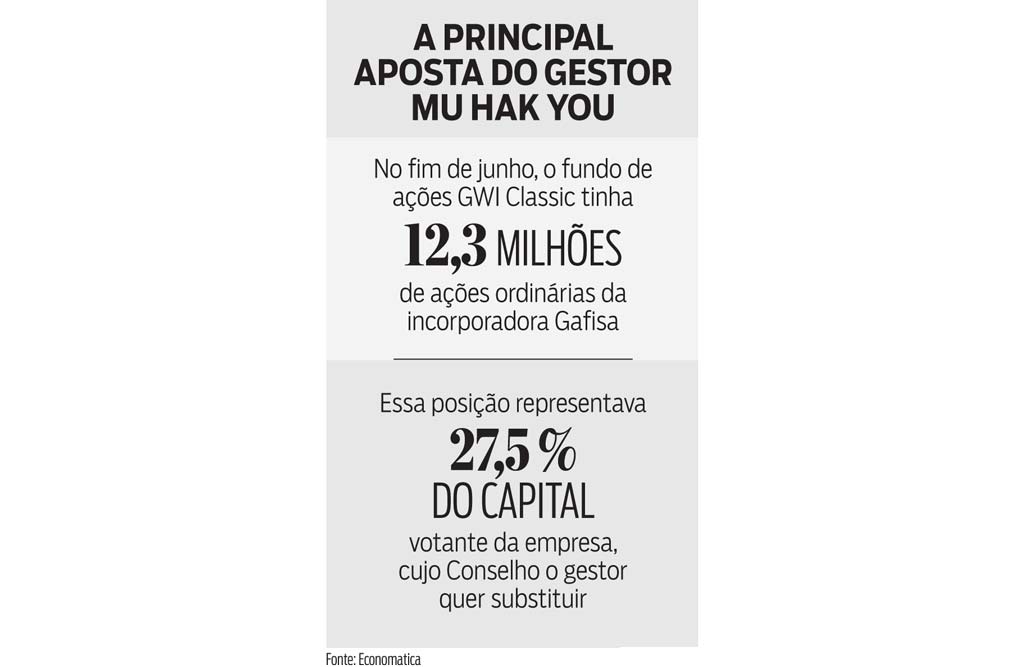

Em outubro do ano passado, o sul-coreano Mu Hak You, dono da gestora GWI, cujo fundo principal tem R$ 5,3 bilhões em patrimônio, começou a comprar ações ordinárias da construtora Gafisa. Sem alarde, ele foi pouco a pouco ganhando posições até acumular um quarto do capital da companhia, conseguindo nomear dois membros de um total de sete no conselho de administração da empresa. No dia 2 de agosto, Mu Hak surpreendeu a todos. Com a justificativa de renovar a administração, ele pediu formalmente a troca de todos os membros do board da Gafisa.

Não se trata exatamente de uma surpresa quando o nome envolvido no conselho de administração é do de Mu Hak. Ele frequentemente se torna persona non grata nas companhias em que investe e já arrumou confusão na livraria Saraiva, na corretora Socopa e deixou a distribuidora de remédios Profarma sem maiores explicações. “Ele é considerado uma figura adversa no mercado e acaba levando essa sombra também para as empresas em que investe”, diz um gestor que prefere não se identificar. No caso da Gafisa, a tentativa de tomar de assalto a construtora, tal qual um ditador, não será uma missão fácil. O Conselho, presidido por Odair Senra, autorizou, na terça-feira 14, a diretoria a buscar alternativas estratégicas para impedir a empreitada do gestor da GWI. Uma das opções é aceitar novos sócios para equilibrar o controle da companhia. Isso não garante, no entanto, a preservação do atual quadro de executivos. A dissolução do Conselho será votada em assembleia extraordinária, marcada para 25 de setembro. Procuradas, a Gafisa e a GWI não quiseram se pronunciar.

Mu Hak tem 66 anos e nasceu na Coreia do Sul. Veio para o Brasil com 18 anos e se instalou em São Paulo, no bairro central do Bom Retiro. Foi na capital paulista que começou a sua carreira na área de fusão e aquisição do Bankers Trust, e depois do Citi. Desde cedo, de acordo com um executivo do mercado que preferiu não se identificar, demonstrou uma personalidade controladora e autoritária. Com essa experiência, fundou a GWI em 1995, a princípio como uma factoring, com 13 sócios da comunidade coreana. Três anos depois, comprou as ações de todos os sócios e transformou a GWI em uma gestora ao inaugurar a nova sede em dois andares de um pequeno prédio comercial na rua Ribeiro de Lima, localizado no mesmo bairro em que morava, ao lado do Parque da Luz. Na época, contava com 25 funcionários.

A organização do escritório mostra sua maneira de pensar. Ele ordenou os analistas e operadores em estações de trabalho viradas para a mesma posição e instalou sua mesa no fundo da sala. Assim, poderia observar os monitores de todos os funcionários. Perfeccionista, não admitia desde o começo qualquer erro dos colaboradores. Discordância, então, nem pensar. “No trato pessoal, ele era agressivo e muito exigente. Diante de algum equívoco, ele costumava constranger os funcionários”, diz um analista que trabalhou dois meses na GWI em 2003. “O que me atraiu para lá foi a visão de longo prazo de Mu Hak, o que era raro naquela época”, afirma o analista. Sua postura sempre foi de manter distância dos funcionários. “O contato se dava sempre na sala de reunião.” Desconfiado, sempre contou com a presença da família por perto. O seu filho, Thiago You, batia ponto na empresa desde adolescente. A sua mulher e filha mais velha também trabalhavam na empresa.

Nesse período, o sul-coreano já era famoso no mercado por gerir seus fundos de ações pesadamente alavancados e aplicando estratégias de alto risco. “Ele ganhou muito dinheiro com ações da siderúrgica Tubarão”, diz um gestor famoso por também operar alavancado, porém com menos obstinação. Grande parte desse lucro se deu com a venda da companhia capixaba para o conglomerado Arcelormittal, com sede em Luxemburgo, em 2005. Conhecido na Faria Lima, avenida que abriga hoje a sede da GWI, como “o rei do termo”, a sua estratégia visa à compra futura de ações dadas em garantia nas operações a termo. Na prática, ele detém os papéis, mas não paga por elas, apostando na sua valorização. A tática lhe rendeu muitos ganhos e permitiu que ele se tornasse, em 2004, um investidor ativista – que participa diretamente da gestão das empresas nas quais investe.

A sua primeira empreitada como investidor ativista foi na Lojas Americanas. Ele comprou 5,2% das ações com voto e chegou a elevar essa participação para 16,2% em 2007. Conquistou uma cadeira no conselho de administração e, ao lado de sócios de peso, como Carlos Alberto Sucupira, Marcel Telles e Jorge Paulo Lemann, queria contribuir para tornar a companhia global, uma espécie de InBev do varejo. “Jorge Paulo Lemann comprou a Brahma, depois a Antarctica. Partiu para a América Latina, se juntou com a belga Interbrew e depois com americana Budweiser. É exatamente assim que queremos fazer”, disse Mu Hak à DINHEIRO em setembro de 2008, em uma rara entrevista. Poucos dias depois, porém, a crise do subprime derreteu os mercados – e seus investimentos. A queda prejudicou os fundos, que foram fechados para captações e resgates depois de quatro anos seguidos de rentabilidade. Para evitar a falência, ele teve de se desfazer de parte do portfólio, o que incluiu as ações das Lojas Americanas.

O investidor sul-coreano enfrentou situação semelhante em agosto de 2011, quando em outro tropeço do mercado, o seu fundo Private, igualmente alavancado, perdeu 273% em um só dia e ficou com patrimônio negativo de R$ 25 milhões. Nos fundos muito alavancados, erros dos gestores podem, sim, provocar perdas superiores ao total de ativos. As perdas se deveram, em grande parte, à queda dos papéis da Marfrig, que despencaram 92% entre abril e agosto de 2011. Isso rendeu à Mu Hak mais um desafeto, a corretora Socopa. O gestor havia comprado 5% das ações do frigorífico em uma operação a termo, custodiada pela corretora. Nesses casos, se as cotações caírem antes da conclusão do negócio, o prejuízo fica com o comprador.

Para azar de Mu Hak, a queda ocorreu antes do pagamento, o que lhe custou caro. O gestor acusou a Socopa de ter vendido os papéis em apenas cinco dias, amplificando as perdas em 30%. A corretora reagiu dizendo que havia sido obrigada a vender os papéis para cobrir os prejuízos. A Bolsa avaliou que os fundos da GWI haviam feito operações acima do permitido. A CVM considerou a gestora culpada e lhe aplicou uma multa de R$ 7,6 milhões, além de suspender, por cinco anos, a autorização de Mu Hak para administração de carteira de valores mobiliários. A GWI entrou com recurso e a decisão está sendo discutida em segunda instância. Até a palavra final da autarquia, a penalidade está suspensa.

O caso mais ruidoso envolvendo Mu Hak aconteceu em junho de 2016, quando o sul-coreano tentou tomar o controle da Saraiva. À época, ele tinha 38,6% das ações preferenciais com voto restrito da companhia, cujos fundamentos frágeis refletiam na perda de 30% do valor de mercado no primeiro semestre daquele ano. Diante do cenário, Mu Hak engrossou o coro dos minoritários para retirar o comando das mãos de Jorge Saraiva Neto. A família Saraiva reagiu de maneira contundente e entrou com uma representação na Comissão de Valores Mobiliários (CVM) para investigar abuso de direito de acionista, entre outras infrações. Mu Hak foi acusado de invadir a sede da empresa no feriado de Corpus Christi para verificar documentos. A Saraiva venceu a queda de braço e a GWI reduziu aos poucos a sua participação na empresa até zerar posição em abril de 2017. Agora, com a briga com a Gafisa, Mu Hak tenta mais uma vez assumir o protagonismo em um conselho. Será que terá mais sorte que nas outras ocasiões?