29/06/2018 - 19:00

Quando o grupo da Fundação Getúlio Vargas que estuda os ciclos econômicos (Codace) decretou o fim da mais recente recessão, no final de 2016, ficou clara a profundidade do estrago: 11 trimestres seguidos de retração na atividade e um tombo superior a 8% no PIB. Tamanha destruição deixou como consequência uma legião de mais 13 milhões de desempregados e uma corrosão da renda, em níveis semelhantes ao observado na década de 1980, um dos períodos mais sombrios da economia nacional. Naquela época, o País viu a inflação explodir para mais de 100% e foi obrigado a declarar a moratória em meio à tormenta dos financiamentos externos. Os efeitos sobre a vida dos brasileiros entraram para história como a década perdida, simbolizando o longo período de estagnação no nível de bem-estar da população. Cerca de 30 anos depois, o Brasil derrapa numa nova fase de retomada e se vê diante do risco de um atraso semelhante. O sonho de se aproximar do nível de desenvolvimento das economias avançadas ficou mais distante.

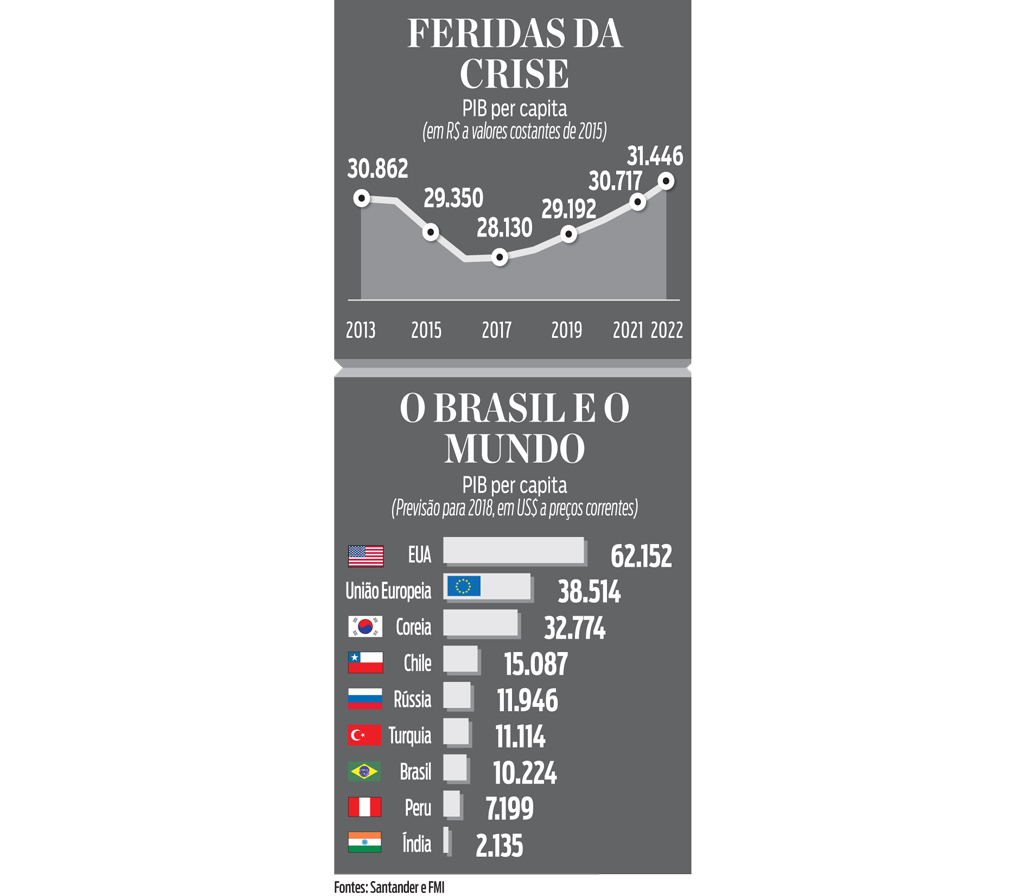

Pelas contas do Santander, o ajuste recente nas previsões de crescimento atrasou em ao menos um ano a expectativa de retorno do PIB per capita ao nível pré-crise. Ou seja, só em 2022 é que os brasileiros poderão dizer que o seu poder de compra se assemelhará ao pico anterior à recessão, de próximo de R$ 31 mil ao ano, em 2013 (confira tabela na pág. 21). O indicador costuma ser uma referência melhor do que o PIB para medir o nível de riqueza e de bem-estar de um país. Esse cenário pressupõe um ritmo de crescimento constante nos próximos anos, sobre o qual não está descartado um risco de frustração. “Temos uma economia com muita dificuldade de acelerar o crescimento e devolver as perdas desse período. Estamos aquém do nosso potencial”, afirma o economista do Santander, Rodolfo Margato. “Acabamos perdendo tempo.”

Aos poucos, o desafio se torna mais evidente. As perspectivas do começo do ano mostravam um 2018 promissor. O País engataria um novo patamar de crescimento e iniciaria um novo ciclo de expansão substancial. As expectativas de um PIB próximo de 3% começaram a se frustrar no primeiro trimestre, quando alguns indicadores deram sinais de que algo não ia tão bem. A onda de revisões se acentuou com a greve dos caminhoneiros, que impactou a produção de indústrias e a expectativa de empresários e consumidores. Os números caíram por dois meses seguidos até chegar a um quadro muito mais sóbrio, porém, desanimador: o Brasil deve avançar perto de 1,5% neste ano. Se a tendência de recuperação está consolidada, é o ritmo que causa desconforto. Sinais de que a economia incorporou fragilidades estruturais e precisa de medicação para sair do hospital e se colocar de pé na corrida do desenvolvimento se acumulam em meio ao desalento dos brasileiros em relação ao futuro.

Os economistas estimam que o potencial de crescimento caiu para algo entre 1,5% e 2,5% após a recessão. Para que pudesse sair da armadilha da renda média e alcançar o nível de riqueza dos países avançados, o Brasil precisaria de um patamar muito superior, entre 3,5% e 4%, por uma sequência longa de anos. O caminho, porém, vem sendo o oposto. O tombo dos últimos anos fez o País regredir nas comparações internacionais. Desde 2013, economias como a do Panamá, da Costa Rica e do Líbano superaram o patamar da riqueza, em PIB per capita, nacional. Os dados do Fundo Monetário Internacional (FMI) mostram que a distância também é longa para cima. O PIB per capita brasileiro é atualmente um sexto do registrado nos Estados Unidos, onde a riqueza alcança US$ 62,15 mil (confira quadro ao final da reportagem).

Não é preciso muito esforço para encontrar evidências de que a estagnação da riqueza afetou o dia a dia da população. Somente no ano passado, 1,2 milhão de brasileiros tiveram de voltar a usar fogão a lenha devido a dificuldades para acompanhar os aumentos no preço do gás. Ao todo, o País registrava pouco mais de 12 milhões de pessoas nessas condições em 2017. Um levantamento da Federação das Indústrias do Rio de Janeiro (Firjan) mostrou que o nível de desenvolvimento dos municípios brasileiros retrocedeu três anos no período. Quando observadas apenas as questões de renda e emprego, a expectativa é que o patamar de desenvolvimento observado nas cidades em 2013 só será retomado em 2027. Os três anos da crise excluíram 936 municípios dos níveis mais altos nessas duas variáveis. Como comparação, em oito anos do período próspero, de 2006 a 2013, 103 cidades haviam sido alçadas ao topo do nível de renda e emprego.

Os dados do presente preocupam menos do que a falta de perspectivas. Uma pesquisa do Datafolha mostrou que 62% dos jovens entre 16 e 24 anos deixariam o País se pudessem, um contingente de cerca de 19 milhões de pessoas. Trata-se de um efeito colateral daqueles que estão experimentando na pele as consequências de uma nova década perdida. O número também é alto se considerados os profissionais mais qualificados. Entre os que já completaram o ensino superior, 56% optariam em se mudar para o exterior se tivessem uma chance.

RITMO DECEPCIONANTE Os economistas têm chamado a atenção para outro dado, na tentativa de mostrar como a lenta velocidade da retomada contribui com o mal-estar sobre o futuro. Segundo a consultoria Rosenberg Associados, o chamado hiato do produto, que mede o grau de ociosidade da economia, só deve ser fechado agora em 2020. Antes das revisões do PIB deste ano, a expectativa era de uma normalidade já em 2019. Uma economia com esse grau de ociosidade é considerada doente e fora de sua normalidade. “Vai acabar demorando bastante tempo para recuperar”, afirma a economista-chefe da Rosenberg Associados, Thais Zara. “Se disso resultar uma mudança estrutural nas contas públicas e ajustes que melhorem a produtividade, poderemos até crescer mais rápido no futuro.”

Todas as atenções se voltam para o quadro eleitoral. A força política do próximo presidente será determinante para tocar as reformas que devem garantir maior competitividade para a economia brasileira. “Temos fragilidades visíveis e um ambiente de negócios bastante hostil, que ficam mais latentes nas recessões”, afirma Margato. “O quadro atual mostra uma economia um pouco doente, com dificuldade de expandir a produtividade.” Uma das teses predominantes entre os economistas é sobre a necessidade de reverter o déficit das contas públicas, para aumentar a confiança e estimular novos investimentos. Para tanto, o caminho mais certeiro é aprovar uma reforma da Previdência, que poderia ser combinada de outros avanços na questão das contas públicas, como privatizações e uma reforma administrativa do Estado. O avanço fiscal seria o ponto de partida também para uma busca de juros mais baixos, que ajudariam a aumentar o nível da produtividade no País.

A reforma tributária é outro consenso na direção de se ampliar o potencial de crescimento. Embora seja difícil encontrar quem não a defenda, o desafio é fazer o texto passar no Congresso Nacional. A maior parte dos analistas acredita que o resultado das urnas consagrará um perfil de candidato com intenção e força para fazer essas modificações. Como a corrida presidencial segue embolada, a incerteza eleitoral acaba sendo mais um fator de contágio para a confiança no curto prazo e um peso extra contra a velocidade de retomada. A dinâmica do mercado de trabalho também está travando o ritmo de melhora. Há lenta recuperação no número de ocupados e um avanço calcado na informalidade, em que os trabalhadores costumam receber menos. Soma-se a isso uma retomada tímida do mercado de crédito e uma fase ainda de desalavancagem das famílias. Com o ritmo atual, o Instituto Brasileiro de Economia (Ibre/FGV) estima que sejam necessários mais 11 trimestres para que o PIB se recupere ao nível pré-crise.

Não há mais como contar com a janela de oportunidade de um cenário externo favorável. Com os Estados Unidos elevando juros, os investidores estão deixando os emergentes e enxugando a sobra de recursos que havia disponível no mundo. Há ainda a novidade da guerra comercial e seus consequentes impactos na redução de demanda externa e de mercados disponíveis para as exportações. Tudo isso mostra como o País terá de contar cada vez mais com seus próprios atos para se recolocar novamente numa rota mais acelerada de avanço do patamar de riqueza. As mudanças são urgentes para evitar o risco desta e de outras décadas perdidas no futuro.