10/07/2020 - 10:30

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) atingiu uma vitória importante na sexta-feira (3). A sua linha de empréstimos para capital de giro para micro, pequenas e médias, completou os R$ 5 bilhões que haviam sido previstos em março. Dessa forma, por meio de mais de 16 mil operações, o BNDES Crédito Pequenas Empresas beneficiou 15 mil empresas que empregam 372,8 mil pessoas. O valor médio dos empréstimos foi de R$ 318 mil. O comércio e os serviços absorveram 80% do crédito. Com os recursos da linha exauridos e o sucesso na concessão de empréstimos, o BNDES anunciou que vai estender o programa até dezembro, com mais R$ 5 bilhões.

Trata-se de uma exceção no âmbito das medidas governamentais de crédito criadas para pequenas empresas para enfrentar a crise. Os mais ambiciosos programas tiveram pouco alcance ou demoraram para sair do papel. Isso sem contar o desgaste do ministro da Economia, Paulo Guedes, após a divulgação de uma fala que revelou seu total desprezo pelos pequenos empreendedores: “Nós vamos ganhar dinheiro usando recursos públicos pra salvar grandes companhias. Agora, nós vamos perder dinheiro salvando empresas pequenininhas”, afirmou, na famigerada reunião ministerial de 22 de abril. A fala será lembrada como prova de que o governo não tem interesse em salvar quem foi mais afetado pelo pandemia, além de ter grande importância para a economia nacional.

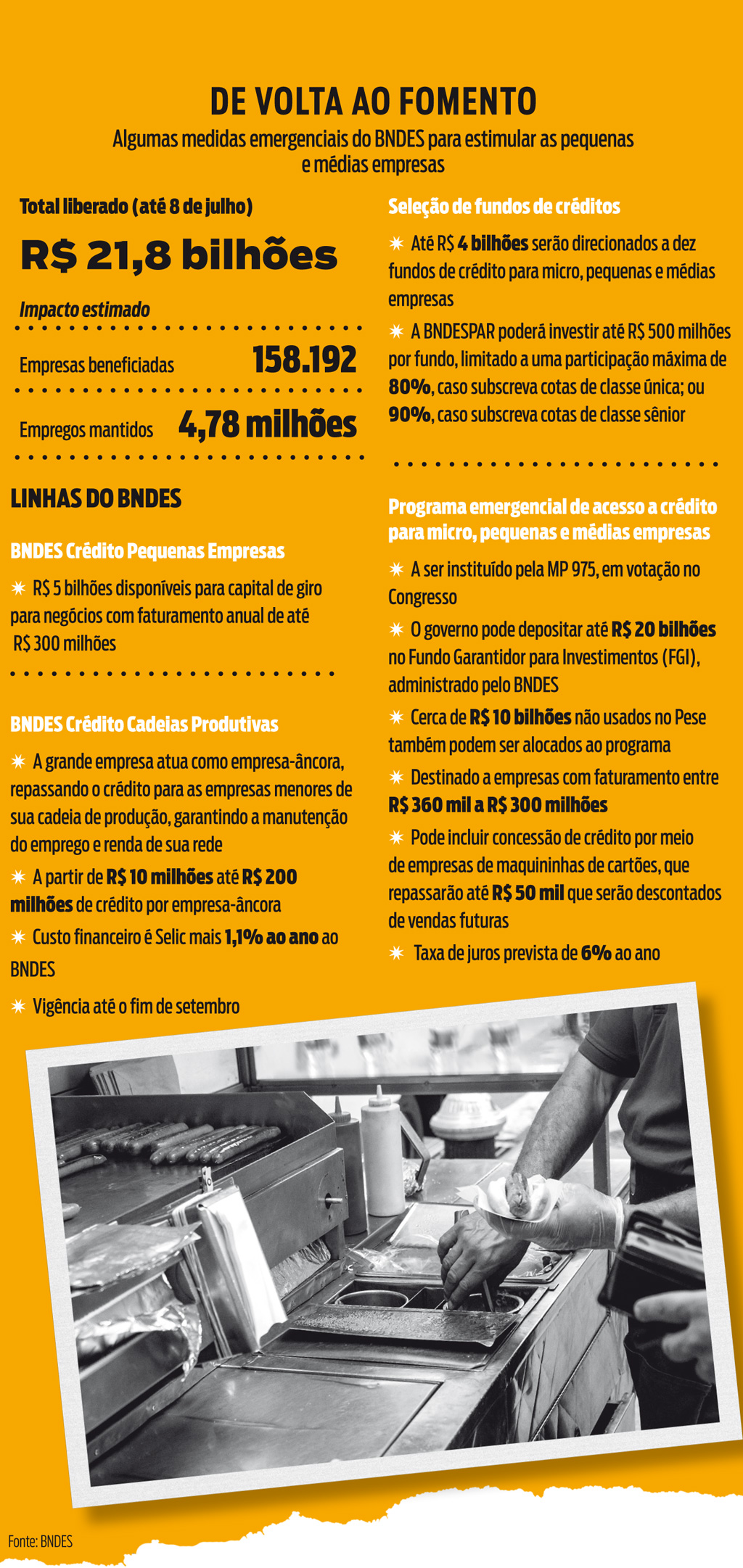

Por mais de dois meses, esse desinteresse parecia preocupante. Até que os recursos começaram a chegar na ponta. E parte importante disso tem relação com a renovada atuação de fomento do BNDES durante a pandemia. Segundo a instituição, até a quarta-feira (8) foram liberados R$ 21,8 bilhões nos diferentes programas que envolvem o banco (ver tabela). A estimativa é que os valores tenham socorrido 158 mil empresas, preservando 4,78 milhões de empregos. A expectativa, no entanto, é de que o efeito esteja apenas no começo. Apesar de esses recursos serem representativos, ainda deixam muito a desejar frente às estimativas iniciais. Apenas o Programa Emergencial de Suporte a Empregos (Pese) tinha potencial de concessão de R$ 40 bilhões para um universo estimado em 1,4 milhão de empresas e 12,2 milhões de empregados. Isso se mostrou otimista demais.

Como o crédito seria feito diretamente com o depósito do valor do salário na conta do empregado, a linha poderia atingir apenas 267 mil empresas, que já teriam contratado serviço de folha de pagamentos com os bancos, segundo a Febraban. E 20% delas não poderiam conseguir o crédito já que possuem dívidas com a seguridade social. Por isso, os empréstimos só dispararam depois que essa limitação foi derrubada pelo Congresso, com a Emenda Constitucional 106, aprovada em 7 de maio. Até o meio do mesmo mês, o programa havia repassado apenas R$ 1,5 bilhão. Na quarta-feira (8), o valor chegou a R$ 4,6 bilhões. Ainda assim, isso significa pouco mais de 10% do inicialmente estimado de R$ 40 bilhões.

COMEÇO DA MUDANÇA Para o Serviço de Apoio às Micro e Pequenas Empresas (Sebrae), o fato de as entidades do setor terem reiterado a importância da discussão, que foi reverberada pelos congressistas e pela imprensa, forçou o governo a priorizar a salvação das empresas menores, que movimentam em torno do 30% do PIB. Hoje, esse auxílio é um dos pontos mais comentados pela equipe econômica como uma grande preocupação no combate aos efeitos da pandemia. “No começo da crise, as grandes empresas tomaram crédito, se protegeram muito. Souberam aproveitaram o momento”, afirmou à DINHEIRO Carlos Melles, presidente do Sebrae. “Já as pequenas não tinham linhas apetitosas.” Agora, as coisas começaram a mudar. “A situação parou de piorar”, diz. “O crédito ainda não chegou como deveria, mas aparentemente podemos começar a ter programas com capacidade de chegar à ponta.”

“Sempre acreditamos que as adquirentes [maquininhas] podem cumprir um papel enorme no cenário [do crédito]” Pedro Coutinho, Presidente da Abecs e Ceo da Getnet.

O Sebrae estima que serão necessários entre R$ 200 bilhões e R$ 300 bilhões para salvar as empresas menores. “Pela importância que poderão ter para a recuperação da economia, vale a pena insistir no crédito para elas”, afirma. O Sebrae contabilizou a existência de 177 linhas voltadas às PMEs – a maior parte delas ligadas a bancos regionais, agências de fomento e organizações de microcrédito. Em março, o mercado tinha apenas 33 linhas. O grande desafio, agora, seria tornar essas fontes de financiamento mais conhecidas e ajudar as micro e pequenas a escolherem a mais adequada para as suas condições.

O Ministério da Economia preparou uma nova medida provisória, a MP 957, que está em fase de votação no Congresso. Ela prevê que o governo amplie em R$ 20 bilhões o Fundo Garantidor para Investimentos (FGI), administrado pelo BNDES. Esses recursos estimulariam os bancos a emprestar para empresas com faturamento anual entre R$ 360 mil e R$ 300 milhões. Esse novo projeto pode, enfim, tornar realidade uma das primeiras ideias de estímulos para as PME. Já nos primeiros dias da pandemia, empresários do setor de adquirência, mais conhecido como das maquininhas de cartões, sugeriram a integrantes do Ministério da Economia utilizarem esses aparelhos como forma de levar crédito aos pequenos estabelecimentos. Entre eles estava André Street, cofundador e presidente da Stone. Meses depois, com muitas idas e vindas, agora isso parece que deve sair do papel nos próximos dias, segundo pessoas que participaram de discussões recentes com os ministérios e com o BNDES.

CRÉDITO-FUMAÇA A MP 957 deverá permitir o repasse de recursos por meio das maquininhas, no que seria chamado de programa Emergir. Os clientes poderiam acessar até R$ 50 mil, por meio do crédito-fumaça. O termo é usado para descrever transações em que o estabelecimento contrai o empréstimo que será pago por meio de vendas futuras. Segundo o CEO da Getnet, Pedro Coutinho, que é também presidente da associação que representa o setor (Abecs), ninguém conhece melhor as pequenas e microempresas do que as operadoras de meios de pagamento. Afinal, elas têm acesso ao histórico de média de vendas registradas e sabem qual seria a capacidade de cada empresa pagar o crédito tomado. “Sempre acreditamos que as adquirentes podem cumprir um papel enorme nesse novo cenário. Temos mais de 10 milhões de máquinas espalhadas por todo o Brasil, em todos os municípios”, diz. “O importante é começar. Então, veremos as coisas acontecendo e poderemos saber se existe apetite por esse crédito. Todas as empresas trabalham nesse assunto há alguns meses.”

“A situação parou de piorar. O crédito ainda não chegou como deveria, mas começamos a ter capacidade [para isso]”Carlos Melles, Presidente do Sebrae.

Lançado no dia 10 de junho, o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) tem R$ 18,7 bilhões reservados, incluindo R$ 15,9 bilhões aportados no Fundo Garantidor de Operações (FGO). Até o momento, apenas o Banco do Brasil e a Caixa aderiram. Em quase um mês de operação, R$ 3,2 bilhões já foram emprestados. O BB, inclusive, anunciou na quarta-feira (8) que já atingiu R$ 2,7 bilhões, praticamente esgotando o seu limite (cada instituição pode usar 20% do total). A expectativa do ministério da Economia é de adesão dos bancos privados até o final deste mês. Segundo Melles, do Sebrae, o Pronampe tem capacidade de alavancagem de R$ 10 para cada R$ 1 colocado na economia.

O impacto econômico de uma quebradeira generalizada não pode ser minimizado. Segundo a última edição de pesquisa do Sebrae sobre os efeitos da Covid-19, realizada em junho, 3% das empresas fecharam de vez. O número ainda parece pequeno, mas, para salvar outras desse destino, o crédito pode ser essencial. Segundo o mesmo estudo, 61% das empresas ouvidas responderam que ainda não procuraram crédito até junho. É um resultado um pouco melhor do que os 70% que afirmaram o mesmo em abril. Antes da crise, metade das microempresas já dizia que não buscava os bancos porque as garantias eram difíceis de conseguir e o juros, muito altos. Das que procuravam, 80% não era atendidas em seus pedidos. Agora, essa realidade não pode mais acontecer, sob o risco de intensificar uma crise já bastante grave.