16/02/2018 - 18:00

O empresário Steve Jobs (1955-2011), fundador da Apple, costumava dizer que foco é “selecionar cuidadosamente e dizer não às centenas de outras boas ideias que existem”. Algo muito semelhante aconteceu no Paraná Banco, há dois anos. Embora nunca tenha sido um banco múltiplo, como os grandes conglomerados nacionais, o banco paranaense, com R$ 5,5 bilhões em ativos, buscou ampliar sua presença no mercado de crédito desde a realização de sua abertura de capital na bolsa de valores, em 2007. Mas, assim que a recente crise financeira começou a elevar os índices de inadimplência, o Conselho de Administração reviu as áreas de atuação.

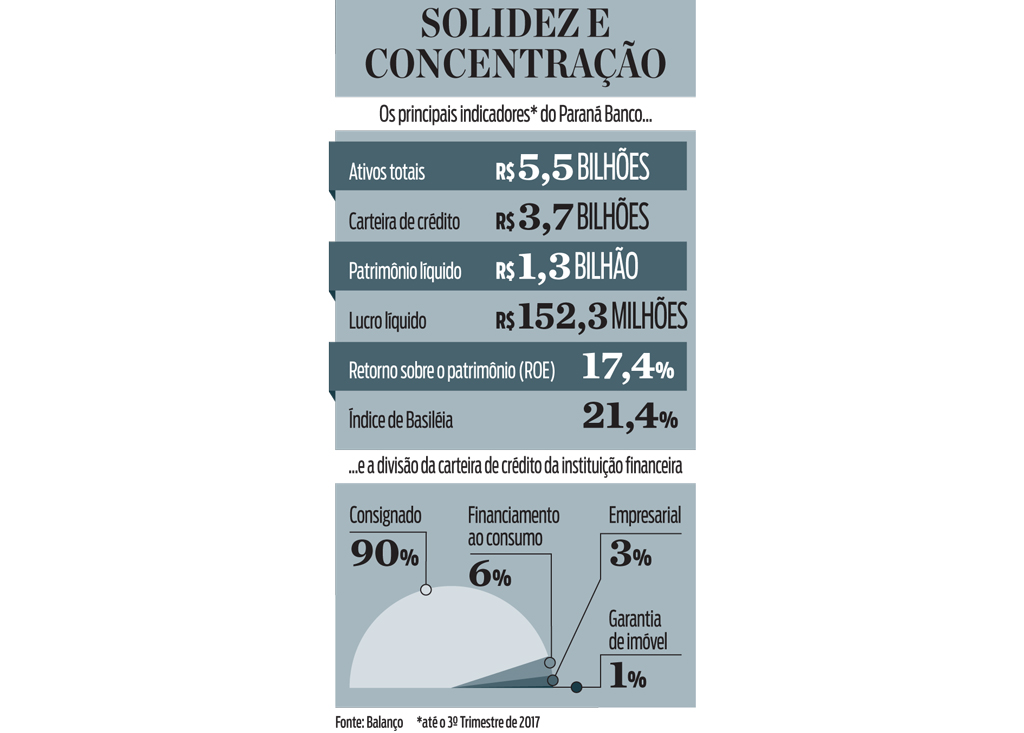

As empresas do middle market, que chegaram a ter acesso a linhas de capital de giro, repasses do BNDES e antecipação de recebíveis, deixaram de ser atendidas. Elas, que chegaram a ter uma participação de 20% na carteira de crédito, foram reduzidas para 3%. A decisão foi concentrar os esforços apenas no crédito consignado, aquele que desconta a parcela diretamente da folha de pagamento do funcionário público. “O banco sempre foi conservador e procurou crescer em linha com aquilo que o mercado oferece”, afirma o presidente Cristiano Malucelli. “O universo digital trouxe novas perspectivas para o consignado, que tem muito a melhorar dentro do seu modelo consagrado.”

O crédito consignado movimenta algo em torno de R$ 300 bilhões no Brasil. A carteira do Paraná Banco é de R$ 3,3 bilhões, ou seja, pouco mais de 1% da modalidade. O plano é dobrar de tamanho no curto prazo, algo que pode ser irrelevante para o mercado como um todo, mas que fará uma enorme diferença no balanço da instituição financeira. Para alcançar esse crescimento, Cristiano trabalha para colocar sofisticação. Esse tipo de crédito ainda é muito burocrático, exigindo dezenas de comprovantes dos órgãos públicos. O Paraná Banco tem buscado desenvolver sistemas de inteligência artificial para acelerar a autorização desses processos.

Até aqui, o que se conseguiu foi eliminar toda documentação física para quem já fez uma operação com o banco. Para esses, o dinheiro é liberado na conta corrente em até sete minutos. O próximo passo é estender toda essa agilidade para qualquer novo cliente. “Os principais concorrentes do Paraná fizeram parcerias ou foram vendidos, o que deixou esse mercado para os grandes bancos”, diz Luis Santacreu, analista da Austin Rating, que se refere ao BMG, que vendeu a carteira do consignado para o Itaú Unibanco, e o Bonsucesso, que fez uma parceria com o Santander nessa modalidade. “Mas isso não quer dizer que não tenha espaço no mercado para bancos de nicho com uma estratégia diferente.”

Em todo esse processo, o Paraná Banco também buscou mexer na distribuição da participação das entidades públicas na carteira do consignado. O foco tem sido ampliar o convênio com o governo federal e conseguir atrair os aposentados pelo INSS. Os Estados, que chegaram a representar quase metade da carteira do banco paranaense, hoje correspondem a 38,1%. A ideia é que essa queda aconteça progressivamente à medida que os contratos vão chegando ao fim. A decisão passa, é claro, pela crise fiscal estadual. O caso do Rio de Janeiro é um exemplo da atuação da área de risco. Desde 2015, o banco vem monitorando, via portal da transparência, a saúde financeira do governo fluminense. A avaliação foi a de que o risco de calote era alto, por isso o banco deveria travar novos contratos. A decisão se mostrou acertada e hoje a exposição no Estado é inferior a R$ 20 milhões.

Para fechar esse ciclo de reestruturação, a instituição financeira realizou uma Oferta Pública de Aquisição (OPA) de ações. O processo começou com a compra, em outubro de 2016, da participação da Cox Gestão de Recursos, que detinha 10,7% do capital total do banco. A OPA foi encerrada um ano depois. A verdade é que o Paraná Banco nunca se sentiu confortável em ser uma empresa de capital aberto. Quem convive no dia a dia do banco afirma que os executivos nunca ficaram satisfeitos com o tratamento recebido do mercado de capitais. A visão era a de que a ação era mal precificada. Esse descontentamento ficou claro nas seguidas recompras realizadas pelos controladores.

Em 10 anos, foram feitas 14 ofertas públicas, num total de R$ 220 milhões. Um analista de investimentos, consultado pela DINHEIRO, disse que o Paraná ficou preso na mão de poucos investidores, o que prejudicou a liquidez do papel. “Aprendemos muito nesse período, principalmente em termos de governança corporativa”, diz Cristiano. “O importante é que hoje o banco é pouco alavancado e gera mais retorno.” A estratégia do Paraná Banco tem dado resultado: o retorno sobre o patrimônio subiu de 10,3%, no terceiro trimestre de 2014, para 17,1%, no mesmo período de 2017; e a provisão para devedores duvidosos caiu de 7,7% do total da carteira de crédito para 4,4%, na mesma comparação.

Ser especialista num só negócio é o que fez a holding criar, há 25 anos, a J.Malucelli Seguradora, para atuar com seguro garantia, uma apólice que garante o cumprimento das obrigações estipuladas em contrato, principalmente para o setor de infraestrutura. “O que diferencia a seguradora é esse foco e especialização no produto”, diz Luis Menezes, superintendente da corretora Marsh. Esse mercado foi sacudido em 2014, quando a lei de execuções fiscais criou uma nova modalidade: o seguro garantia judicial, que é equivalente a fiança bancária. Isso abriu o mercado para toda e qualquer companhia que tenha uma pendência jurídica. E o seguro garantia, que andava de lado com a Operação Lava Jato, experimentou um crescimento médio de 30% ao ano – o prêmio atingiu R$ 2 bilhões no ano passado. “É uma visão mais financeira, para aliviar o fluxo de caixa, algo que fez uma grande diferença para as empresas nesses tempos de crise”, afirma Alexandre Malucelli, presidente da seguradora. A palavra foco nunca foi tão importante para os negócios do Paraná Banco.