15/06/2018 - 19:00

A sede do banco CBSS, em Alphaville, na Grande São Paulo, pouco lembra o ambiente sisudo do mercado financeiro. Nenhum dos 116 funcionários, incluindo o presidente, Carlos Giovane Neves, usa gravata. As paredes ostentam desenhos e frases ao lado de quadros com o estágio de desenvolvimento de projetos. Neves ocupa a única sala individual, mas as paredes são de vidro e a porta fica sempre aberta. A aparência de startup não é uma coincidência.

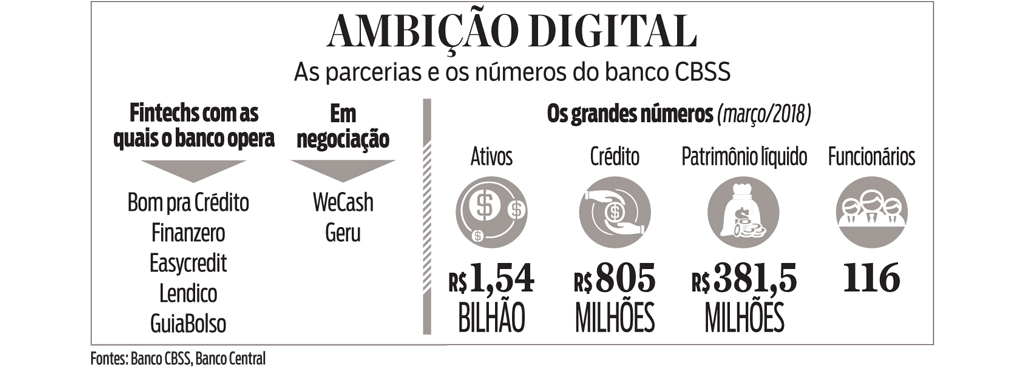

Controlado por Bradesco (50,01% das ações) e Banco do Brasil (os 49,99% restantes), o CBSS é um dos pilares mais importantes da estratégia dos dois gigantes para crescer no ambiente das finanças virtuais. Na primeira semana de junho, ele anunciou parcerias com duas fintechs. Uma delas foi a Lendico. Outra foi a GuiaBolso, que surgiu como administradora de contas pessoais, passou a oferecer empréstimos e vai ampliar essa atividade com a parceria. A elas juntam-se outros três nomes e mais alguns em negociação (observe o quadro abaixo ao final da reportagem).

Parcerias como essa são positivas para ambas as partes. Marcelo Ciampolini Neto, CEO da Lendico, afirma que a associação permitirá ampliar a atuação de sua companhia. Fundada na Alemanha em 2013, a Lendico surgiu como uma plataforma de concessão de empréstimos de pessoa para pessoa, o chamado peer-to-peer. A empresa está no Brasil desde 2016, mas, por aqui, opera como correspondente bancário do mineiro BMG. “Agora poderemos emprestar para mais pessoas e selecionar clientes com risco de crédito maior”, diz Ciampolini. “A parceria é fundamental para ganhar escala.”

Quem conhece o mercado concorda com essa visão. “Ao se associar a um banco, ainda que de médio porte, uma fintech ganha capital e acesso a clientes”, diz Fabio Gonsalez, principal executivo de tecnologia da Torq, consultoria de desenvolvimento de projetos ligada à Senior Solution. “Em vez de tentar capturar cada cliente, a fintech é apresentada por um banco e tem acesso a 500 clientes de uma vez.” Já os bancos ganham canais novos para distribuir seus produtos e, mais importante, acesso fácil e rápido à tecnologia. “Isso acelera o crescimento, pois as fintechs são mais inovadoras que os bancos”, diz Neves, que espera costurar novas parcerias neste ano.

À primeira vista, a decisão de Bradesco e BB de cacifar fintechs pode parecer incompreensível. No entanto, há uma dose razoável de pragmatismo. A aposta em tecnologia funciona como um seguro para os bancões. “As gerações mais jovens estão acostumadas a resolver tudo pelo celular e os empréstimos não são uma exceção”, diz Neves. “O que vai definir a preferência do cliente, além do preço e do prazo do financiamento, será a qualidade do serviço e a facilidade da contratação.” As vantagens oferecidas tradicionalmente pelos bancos, como extensas redes de agências, perderão importância diante da agilidade do ambiente mobile, afirma Neves.

Nesse cenário, as fintechs têm uma capacidade de adaptação maior. “Elas têm um foco no cliente e uma rapidez no desenvolvimento de produtos muito maiores”, diz Gonsalez. “Bons desenvolvedores de aplicativos são caros e muito disputados no mercado”, diz Gonsalez. “É mais vantajoso obter seus serviços por meio das fintechs do que contratá-los diretamente.”

Neves sabe bem disso. Formado em Direito e com uma longa trajetória em empresas de financiamento ao consumo, ele não tem o perfil típico dos empreendedores digitais. No entanto, o ex-militar nascido em Petrópolis entende a importância de adaptar rapidamente a estratégia às mudanças no ambiente. A inovação, diz ele, é demorada nos bancos. Antes de tentar algo novo, a instituição financeira vai avaliar se a mudança não contraria as dezenas de regulamentos do sistema. “O profissional de uma fintech faz o caminho inverso”, diz Neves. “Ele primeiro desenvolve o produto e só depois marca uma reunião no Banco Central para perguntar se pode fazer ou não.”

O CBSS serve a BB e Bradesco para fazer essa ponte entre o antigo e o moderno. Aprovado pelo BC em 2015, o banco surgiu da promotora de vendas Ibi Financeira, ligada à rede de varejo C&A, adquirida pelo Bradesco em 2009. É pequeno perto dos gigantes que a controlam, com R$ 1,5 bilhão em ativos e R$ 805 milhões em empréstimos. Seu principal produto é o Digio, um cartão de crédito sem anuidade. O banco não revela o número de cartões emitidos.

Oferecer crédito é a primeira etapa da estratégia. Com margens maiores do que a distribuição de investimentos e de seguros, os empréstimos permitirão um crescimento sustentado da instituição. No entanto, a diversificação é questão de tempo. Segundo Neves, em algum momento no futuro as fintechs poderão se tornar uma ameaça concreta aos bancos. “Se isso ocorrer, já estaremos lá.”