24/01/2019 - 18:00

Demorou, mas chegou. Ao regulamentar os arranjos de pagamentos em novembro de 2013, o Banco Central (BC) abriu as portas para que empresas que processavam transações eletrônicas pudessem concorrer com os bancos. Mais de cinco anos depois, a disputa vai começar para valer. Sem muito alarde, a processadora de pagamentos PagSeguro anunciou, no dia 17 de janeiro, a compra do desconhecido Banco Brasileiro de Negócios (BBN). Pertencente ao grupo financeiro Rendimento, o BBN era mantido inoperante. Não mais. Por meio dele, a PagSeguro deverá mergulhar de cabeça no segmento que mais interessa aos grandes bancos: os empréstimos na base da pirâmide empresarial. Desde que os juros começaram a cair, as companhias de menor porte tornaram-se as preferidas dos banqueiros, por pagarem juros muito maiores que as grandes corporações.

Essas empresas, somadas aos pequenos comerciantes, aos microempresários e aos trabalhadores autônomos, são os clientes preferidos da PagSeguro. Até há pouco tempo, as cifras que eles movimentam eram pequenas demais para interessar as líderes de mercado – Cielo, Rede e Getnet. A PagSeguro cresceu nesse vácuo, oferecendo processadoras de transações de cartão, as conhecidas maquininhas. Diferente das líderes, ela não cobrava aluguéis, mas vendia as máquinas em suaves prestações.

Desde 2013, assim como uma dezena de empresas que surgiu no vácuo das gigantes, a PagSeguro vem funcionando como uma instituição de pagamentos, segundo as normas do BC. Porém, processar transações não é tão lucrativo quanto antecipar os pagamentos gerados pelas vendas dos clientes, ou emprestar dinheiro com base nessas transações — traduzindo, conceder crédito. “Ao se tornar um banco, a PagSeguro pode ir muito além dos serviços que executa hoje”, diz Guga Stocco, CEO da empresa de tecnologia de pagamentos GR1D. Agora, ela poderá oferecer serviços bancários como conta-corrente, cheque especial, linhas de financiamento e, eventualmente, seguros.

Com o tempo, essas recém-chegadas deverão construir uma estrutura moldada à imagem e semelhança de Getnet, Rede e Cielo. Controladas, respectivamente, por Santander, Itaú Unibanco e, no caso da Cielo, por uma parceria entre Bradesco e Banco do Brasil, elas funcionam como uma vanguarda barata da expansão bancária. “Instalar uma maquininha custa menos do que atender o cliente em uma agência”, diz um consultor que conhece os meandros do negócio. Segundo ele, como a PagSeguro conhece bem a movimentação financeira dos clientes, ela pode traçar modelos de avaliação de risco com muita eficiência, oferecendo empréstimos a preços competitivos e a baixo risco. “Não há muita diferença para o pequeno empresário, é só baixar mais um aplicativo no celular e escolher quem cobra o juro menor”, diz ele. “Será uma dor de cabeça enorme para os bancos.”

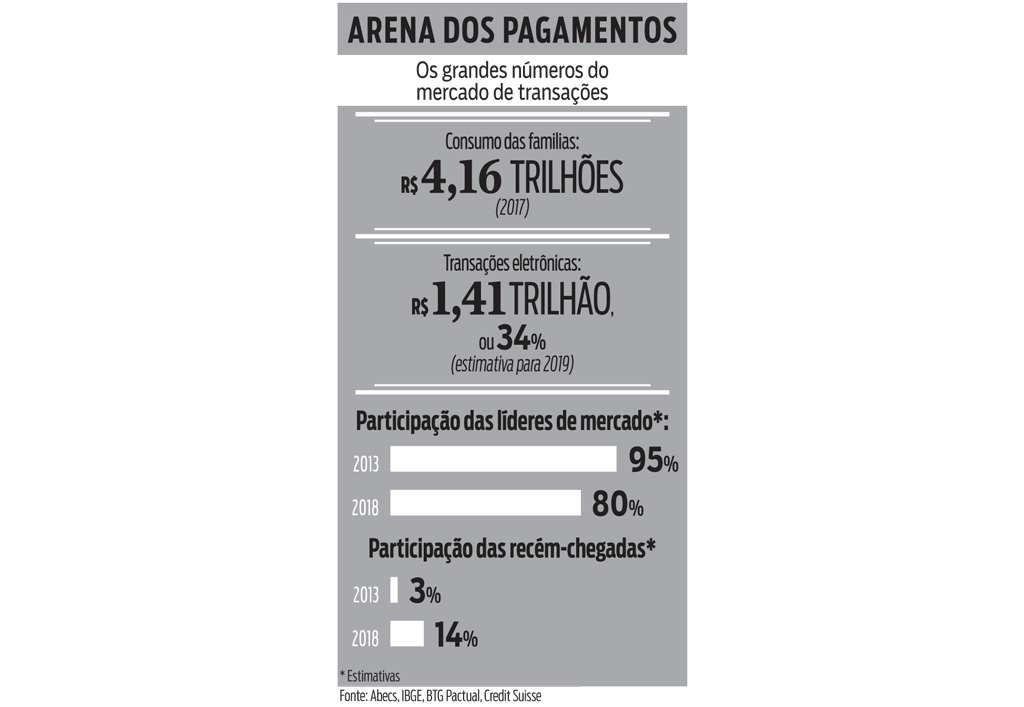

CONCORRÊNCIA O perfil do mercado vem mudando. Antes da alteração nas regulamentações em 2013, as gigantes dividiam quase 95% das transações realizadas com plásticos, então restritas aos setores mais formais da economia. Atualmente, segundo uma avaliação do banco de investimentos Credit Suisse, elas têm 80%. Os demais 20% são disputados por PagSeguro, Stone e um punhado de empresas menores. Algumas, como a Safra Pay, são ligadas a grandes grupos financeiros e vêm disputando mercado com base em preço.

No curto prazo, essa concorrência pode ficar ainda mais acirrada. Desde 2016, o Conselho Administrativo de Defesa Econômica (Cade) vem investigando práticas esse mercado. Em junho do ano passado, Itaú Unibanco e Rede assinaram um Termo de Compromisso de Cessação (TCC) e pagaram R$ 21 milhões ao Fundo de Direitos Difusos, como compensação por supostas práticas anticoncorrenciais. Em setembro, Banco do Brasil, Bradesco e Cielo assinaram um TCC e pagaram R$ 33,8 milhões. E agora, na terça-feira 22, a Stone pediu a abertura de um processo administrativo contra o Santander, com base nos mesmos argumentos.

A briga promete ir longe, até porque o prêmio ao vencedor compensa. Segundo um estudo do BTG Pactual, 34% do consumo das famílias brasileiras, que foi de R$ 4,16 trilhões em 2017, segundo os dados mais recentes do IBGE, foi realizado por meios eletrônicos de pagamento. Podendo processar pagamentos e também oferecer crédito, a PagSeguro promete movimentar esse mercado. Procurada, a empresa não concedeu entrevista.