23/03/2018 - 18:00

Aos 69 anos e com uma carreira bem-sucedida, o economista Paulo Rabello de Castro admite que, às vezes, é “mão fechada”. “Eu gosto de ficar enrolando a pasta de dente para saber se dá para fazer mais uma escovada”, diz Rabello de Castro, que se prepara para deixar a presidência do BNDES, em abril, onze meses após assumir o cargo. Antes de se lançar oficialmente candidato à Presidência da República pelo PSC, o economista está digitalizando o banco, trocando a sua diretoria e reabrindo a torneira do crédito – muitos empresários reclamam que houve um exagero no encolhimento da instituição.

Um dos seus últimos atos foi a negociação para viabilizar a criação da maior produtora de celulose do mundo, a partir da compra da Fibria pela Suzano Papel e Celulose. Por meio da BNDESPar, sua subsidiária, o banco era sócio das duas empresas. Ao contrário das grandes fusões das últimas décadas, o banco estatal não colocou um centavo na operação e ainda receberá R$ 8,5 bilhões pela fatia vendida. No instante final da batida do martelo, Rabello de Castro conta ter dado mais uma espremida na pasta de dente. “Essa apertada no tubo rendeu uma escovada de mais R$ 1,00 por ação, fechando em R$ 52,50”, diz o presidente do BNDES. “Pergunta lá para o CEO da Suzano [Walter Schalka] se eu não vou buscar o último centavo (risos).”

Na entrevista concedida à DINHEIRO, na segunda-feira 19, Rabello de Castro garantiu que não passam de boatos as notícias sobre a venda da fatia de 21,32% que a BNDESPar tem no frigorífico JBS (leia a entrevista). Três dias depois, as agências internacionais informaram que o banco estatal poderia vender parte de suas ações na mineradora Vale. O BNDES, por meio de nota, afirma que não comenta movimentos que possam afetar as ações de companhias listas em bolsa. “Não tem sentido econômico algum o BNDES ser acionista de grandes empresas”, diz Sérgio Lazzarini, professor do Insper e um dedicado estudioso do BNDES. “Esse capital tem um alto custo de oportunidade e deveria ser utilizado para outras coisas como, por exemplo, apoiar o empreendedorismo.”

Se as próximas gestões do banco quiserem intensificar a venda de ativos, terá um leque bem farto para escolher. Com base no último balanço referente a setembro de 2017, a DINHEIRO contabilizou 110 empresas que têm a BNDESPar como sócia. Em 26 delas, a fatia do banco é igual ou superior a 20% das ações. Em paralelo à venda de ativos, o encolhimento do banco vem ocorrendo através da redução no volume de empréstimos. O início desta guinada se deu na gestão da executiva Maria Silvia Bastos Marques, que comandou o banco de maio de 2016 a maio de 2017.

Escolha pessoal do então presidente interino Michel Temer, a executiva decretou o fim da política de criação de empresas campeãs nacionais, que predominou no longo período em que o economista Luciano Coutinho presidiu o BNDES, entre maio de 2007 e maio de 2016. Foi naquela época que, graças à injeção direta de recursos pelo banco estatal, grandes negócios foram viabilizados envolvendo companhias como os frigoríficos JBS, Marfrig e BRF (Sadia e Perdigão), a Lácteos Brasil (LBR), a Oi (fusão da Brasil Telecom com a Telemar), além da própria Fibria (fusão da Votorantim Celulose com a Aracruz).

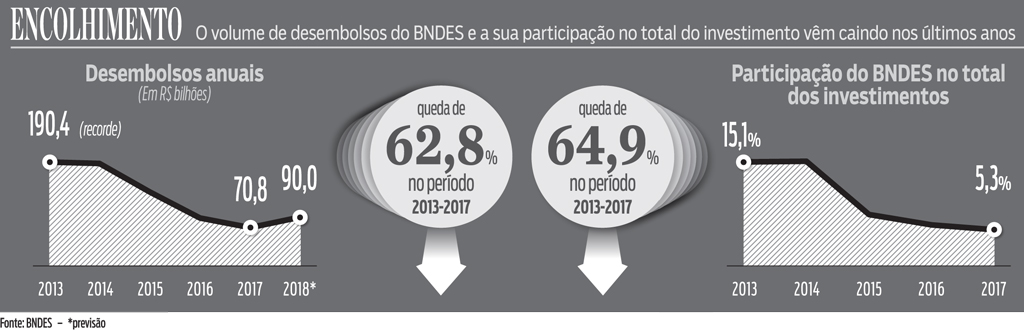

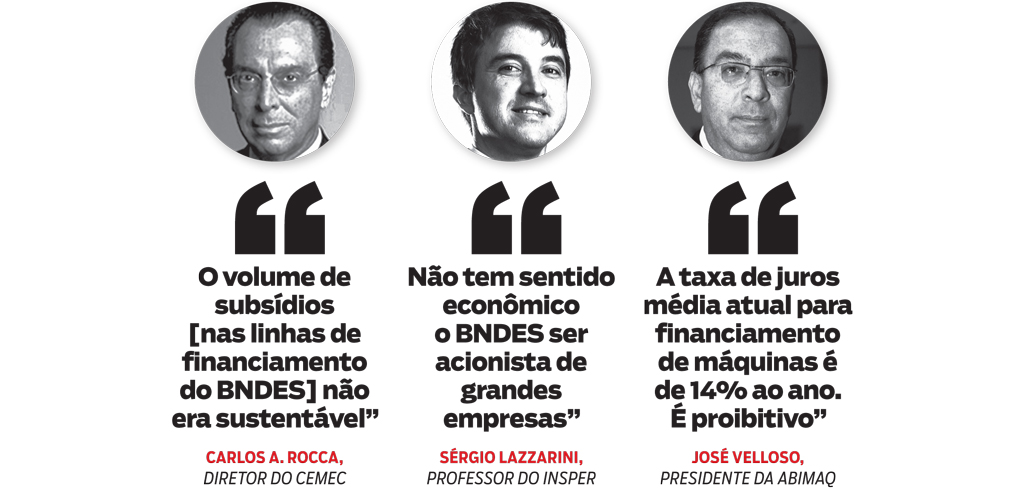

A megalomania dos governos petistas levou o BNDES a abrir as torneiras do crédito subsidiado, no período pós-crise internacional de 2008. Muitos setores empresariais desfrutaram de taxas de juros reais negativas, um verdadeiro presente estatal. Entre 2009 e 2014, a média anual de desembolsos foi de R$ 163,9 bilhões, volume mais do que o dobro da média do biênio 2016-2017 (confira quadro ao final da reportagem). Essas operações bilionárias do BNDES demandaram uma capitalização de quase R$ 500 bilhões pelo Tesouro Nacional, resultando num custo fiscal. Para captar recursos no mercado, o Tesouro paga Selic (juro básico), que, historicamente, é mais elevada do que a taxa de longo prazo utilizada pelo BNDES nos empréstimos. A diferença entre elas é o subsídio financiado pela sociedade através de impostos.

Não é apenas a gestão mais conservadora dos últimos anos que explica a retração acentuada no crédito do BNDES. Outro fato – talvez o mais polêmico – foi a criação da Taxa de Longo Prazo (TLP) em substituição à Taxa de Juros de Longo Prazo (TJLP). Enquanto a TJLP sempre foi subsidiada, a TLP segue os parâmetros reais do mercado financeiro. A mudança gerou resultados positivos e negativos, na avaliação de especialistas. De positivo, estão o fim dos gastos com subsídios e a abertura para que o mercado de capitais de longo prazo possa finalmente se desenvolver. De negativo, o encarecimento do crédito para as empresas em um momento díficil e a falta de preparo tecnológico dos bancos comerciais para lidar com a TLP.

“Nós alertamos o governo. ‘Não faça isso, pois vai atrapalhar os investimentos.’ Não deu outra”, diz Rabello de Castro, que chegou a se posicionar contra a nova taxa criada pela equipe econômica. “Até hoje os bancos privados não produziram plataforma para lidar com TLP.” Embora elogie a nova gestão do BNDES, o presidente executivo da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), José Velloso, demonstra enorme preocupação com o custo nas operações com a TLP. “A taxa de juros média atual para financiamento de máquinas é de 14% ao ano”, diz Velloso, que falou à DINHEIRO na terça-feira 20, logo após almoçar com Rabello de Castro, no Rio de Janeiro. “O juro do BNDES ficou proibitivo.”

O resultado prático tem sido uma redução acentuada da participação do BNDES no bolo dos investimentos do País. Um levantamento feito pelo Centro de Estudos de Mercado de Capitais (Cemec) constata que a fatia do banco no financiamento à Formação Bruto de Capital Fixo (FBCF), termômetro do investimento, despencou de 15,1%, em 2014, para 5,3%, em 2017. “A retração dos desembolsos não foi necessariamente ruim, pois o volume de subsídios não era sustentável”, diz Carlos Antonio Rocca, diretor do Cemec. “A boa notícia é que o mercado de capitais de longo prazo começa a se desenvolver.” A partir de dados da Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima), Rocca também comparou a evolução dos juros cobrados pelos BNDES com as taxas pagas pelas empresas na emissão de debêntures (títulos de dívida privados). A conclusão é a de que as taxas das debêntures estão hoje mais baratas para as empresas do que as linhas do BNDES, o que ajuda a explicar a menor procura ao banco estatal.

MUDANÇAS Antes de deixar o cargo, no começo de abril, o economista Rabello de Castro está reestruturando as missões prioritárias do BNDES. O foco, diz ele, deve ser nas micro e pequenas empresas. Além disso, sempre que possível, é preciso dar livre acesso ao banco sem os repassadores. “Vamos fazer um cartão digital sem intermediários”, diz o presidente do banco. “O spread pode cair pela metade.” Outra prioridade é o estímulo à inovação. Dos R$ 8,5 bilhões arrecadados na operação de fusão entre Fibria e Suzano, cerca de R$ 5 bilhões serão destinados prioritariamente para o financiamento de startups, nos próximos três anos. Além de criar um braço digital, chamado de e-BNDES, o presidente do banco pretende implementar gerências regionais em todos os estados da Federação, além do Distrito Federal, para aproximar a instituição dos pequenos tomadores de crédito.

A reestruturação do banco desencadeou uma dança das cadeiras e abriu uma disputa interna pela sucessão de Rabello de Castro. Os nomes mais cotados são o de Carlos da Costa, diretor de planejamento do BNDES; Mansueto Almeida, secretário no Ministério da Fazenda; e Ernesto Lozardo, presidente do Instituto de Pesquisa Econômica Aplicada (Ipea). O cargo é extremamente cobiçado, mas o tempo curto de mandato até o fim do ano aumenta as chances de que seja escolhido alguém do próprio BNDES ou da máquina pública federal. Instado a comentar a sua sucessão, o atual comandante ressalta que “o cargo é do presidente Temer”.

Quem vier a ser nomeado terá uma “equipe de notáveis como auxiliares”, nas palavras de Rabello de Castro, que lançou, na terça-feira 20, um programa para o banco com foco em 2035. Na lista, nomes como Ozires Silva, ex-presidente da Embraer; Ellen Gracie, ex-presidente do Supremo Tribunal Federal (STF); general Eduardo Villas Bôas, comandante do Exército; e Carlos Ivan Simonsen Leal, presidente da Fundação Getulio Vargas (FGV), entre outros. Todos, sem remuneração, ajudarão a próxima gestão a exercer o papel que o BNDES precisa ter na economia. Nem tão pequeno, nem tão grande. Apenas eficiente.