24/05/2019 - 11:00

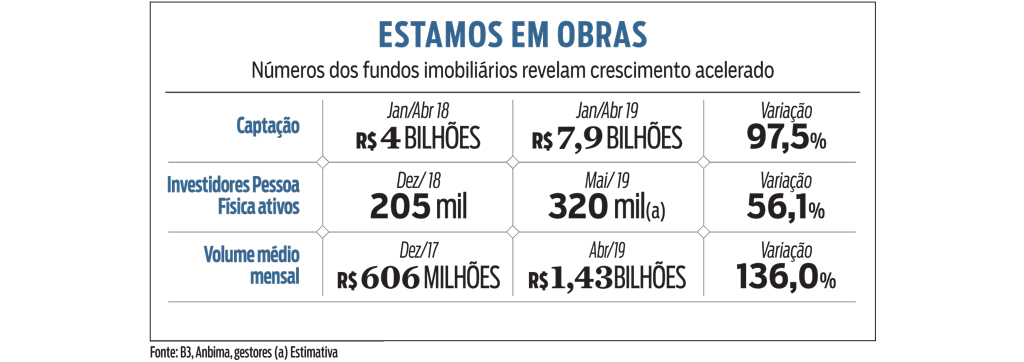

Contrariando o desânimo da economia, o mercado de fundos imobiliários começou bastante aquecido em 2019. Nos quatro primeiros meses deste ano foram captados R$ 7,9 bilhões em dinheiro novo. Isso representa um aumento de 97,5% ante os

R$ 4 bilhões do mesmo período de 2018, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), que representa o setor. Os fundos imobiliários já respondem por 13% do total das emissões realizadas no mercado de capitais em 2019.

Não foi apenas o volume de recursos que cresceu. O número de investidores interessados também disparou. Segundo dados da B3, o volume de pessoas físicas que investem nesses produtos cresceu de 205 mil no fim de 2018 para 286 mil no fim de março. E o número continuou subindo. “No fim de maio o total deve chegar a 320 mil CPFs”, diz Fábio Carvalho, sócio da gestora de fundos imobiliários Alianza, que tem R$ 1 bilhão nesses ativos sob administração. Com mais gente entrando nesse mercado a cada dia, a liquidez também aumentou consideravelmente – o volume médio mensal de negociação, que era de R$ 606 milhões em 2017, subiu para R$ 1,43 bilhão em abril deste ano, incremento de 136%.

A principal justificativa para esse interesse renovado é a busca por mais rentabilidade. “Com o CDI baixo, é natural que os investidores comecem a procurar outros ativos com uma remuneração melhor”, diz Michel Wurman, sócio responsável pela área imobiliária do BTG Pactual. Ele avalia que a rentabilidade média desses fundos tem ficado entre 110% e 150% dos juros de mercado medidos pelo CDI. Isso explica porque a maior parte das emissões deste ano, cerca de 30% do total, são de produtos formados por Certificados de Recebíveis Imobiliários (CRI). A demanda reforçada também é um atrativo para os emissores. “A demanda elevada permite que eles paguem juros menores que nos anos anteriores”, diz Wurman.

Diante do aquecimento do setor e da perspectiva de continuidade dos juros baixos, um dos principais propulsores para o segmento, ele não descarta a hipótese de mercado triplicar de tamanho em três anos. Atualmente esse é um mercado de R$ 51 bilhões. “Pelas conversas em andamento, dá para dizer com tranqüilidade que as emissões de fundos imobiliários vão superar R$ 10 bilhões neste ano”, afirma Wurman. Carvalho, da Alianza, diz acreditar que a valorização atual é mais sustentável. Segundo o executivo, a primeira onda de popularização dos fundos imobiliários ocorreu em 2012, quando a baixa artificial dos juros provocou uma onda de lançamentos. “Essa popularidade durou três anos, e depois o inverno chegou”, diz ele.

A alta dos juros e a retração da economia derrubaram a rentabilidade dos fundos imobiliários e também os preços dos ativos, tanto para venda quanto para locação. Agora, avalia Carvalho, é possível vislumbrar uma recuperação no horizonte. “Alguns segmentos bem específicos do mercado já voltaram aos níveis anteriores à crise”, diz ele. Em edifícios corporativos de alto padrão em regiões nobres, como a Avenida Faria Lima, na zona sul de São Paulo, e em galpões logísticos a cerca de 30 quilômetros de São Paulo, a taxa de vacância já recuou para 9% ou 10%. “Isso é uma vacância normal, uma taxa estrutural do negócio, e é bem inferior aos 30% registrados há poucos anos”, diz.

DEMANDA CATIVA O executivo da Alianza afirma que as mudanças na regulamentação de investimento dos fundos de pensão devem oferecer um estímulo suplementar ao mercado. Até 2030, visando mais transparência e melhor governança, todas as fundações de previdência fechadas terão de se desfazer de seus investimentos diretos em imóveis. Qualquer investimento imobiliário terá de ser realizado por meio de fundos. Segundo dados da Abrapp, associação que representa o setor, em dezembro de 2018 havia R$ 32,1 bilhões investidos em imóveis. A conversão desse patrimônio em fundos vai estimular o setor.

A necessidade de as fundações garantirem suas metas de rentabilidade, em geral de 6% acima dos índices de inflação, vai estimular ainda mais o investimento em fundos imobiliários. “São aplicações de longo prazo e, em geral, vinculadas a índices de inflação”, diz Carvalho. A participação dos fundos de pensão nesse mercado será praticamente obrigatória, o que vai reduzir a volatilidade do segmento. “As fundações vão funcionar como uma âncora contra as oscilações”, diz o executivo.

Leonardo Viana, da RB Capital, avalia que o mercado imobiliário está no início de um ciclo de recuperação após dois anos de fortes quedas. “Temos acompanhado um movimento de recuperação em diversos segmentos: nos galpões industriais e para logística”, diz ele. “Mas o mais significativo neste momento são as lajes corporativas.” Segundo ele, esse é o segmento mais promissor no curto e no médio prazos. Isso não ocorre apenas pelo aumento da demanda estar dando mais poder de barganha aos proprietários na hora de negociar com os locatários. “A crise machucou muito as empresas do setor, e a capacidade de entrega nos próximos dois ou três anos ficou bastante reduzida”, diz Viana.

Além disso, as novas regulamentações urbanísticas devem restringir a quantidade de lançamentos nos corredores comerciais mais valorizados. “Por isso este é um momento bastante promissor para investir em fundos dedicados a lajes corporativas”, diz ele. Outro ativo promissor são os escritórios compartilhados, conhecidos pelo termo em inglês coworking. A área bruta locável dedicada a essa atividade em São Paulo já está em 240 mil metros quadrados, um crescimento de 370% em relação aos cerca de 52 mil metros quadrados do fim de 2016.

No entanto, Viana recomenda cautela para o investidor que optar por um fundo imobiliário cuja rentabilidade dependa de alugueis. Segundo o executivo, há grandes diferenças entre as regiões da cidade de São Paulo. “Edifícios corporativos em regiões como Jardins, Vila Olímpia e Itaim têm vacância abaixo dos 10%, um desempenho melhor do que outras regiões da cidade”, afirma.