14/06/2019 - 11:00

O Brasil ainda tem carências profundas no saneamento básico, especialmente no abastecimento de água e no tratamento de esgotos. Em meados de 2018, aproveitando as eleições presidenciais, a Confederação Nacional da Indústria lançou um estudo sobre o assunto. A conclusão foi que o País teria de investir R$ 21,6 bilhões por ano para manter e ampliar sua rede. No entanto, o total empregado por ano entre 2010 e 2017 foi R$ 13,6 bilhões. Alén de necessários, esses investimentos são muito rentáveis. Para os especialistas, cada real colocado na melhoria do saneamento rende de R$ 2,50 a R$ 4,00, devido não só às tarifas que passam a ser pagas pela população, mas também pela redução das despesas médicas. A incidência de doenças infecto-contagiosas desaba quando as famílias passam a ter água limpa nas torneiras.

O espaço para investimentos privados é amplo. Faltava o marco legal, alto que foi resolvido pelo Senado no dia 6 de junho, com a aprovação das novas regras para o setor. O texto, que segue para a Câmara, prevê a privatização das estatais.

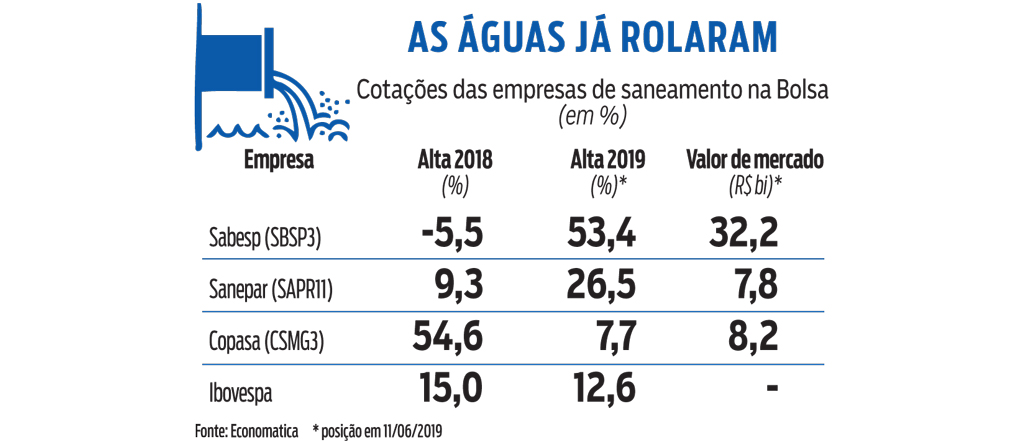

Essa possibilidade tem embalado os papéis das empresas de saneamento na bolsa. As empresas de São Paulo (Sabesp), do Paraná (Sanepar) e de Minas Gerais (Copasa) têm ações negociadas na B3. A Sabesp vê suas ações subirem 53,4% em 2019, até o dia 11, enquanto as da Sanepar avançam 26,5%. Os ganhos da Copasa são um pouco menores, de 7,7%, mas após uma alta de 54,6% em 2018. Os papéis da companhia mineira começaram a subir desde que o governador Romeu Zema assumiu a liderança das pesquisas nas eleições de 2018. Já as da Sabesp caíram 5,5% no ano passado; as da Sanepar valorizaram 9,3%.

Contudo, o marco regulatório está longe de resolver todo os problemas do setor, o que tem mantido alguns investidores reticentes. É o caso da ARX Investimentos, gestora de recursos com R$ 16,3 bilhões e que faz parte do grupo global BNY Mellon. Apesar das altas recentes, ela preferiu não se expor aos papéis de saneamento. A principal razão é a falta de visibilidade.

“Os reajustes tarifários não serão estabelecidos pela Agência Nacional de Águas (ANA), mas pelas autarquias estaduais ou municipais”, afirma Alexandre Sant’Anna, analista da ARX. “Nesse modelo há um risco importante de interferência de governadores ou prefeitos nas empresas”. Como exemplo oposto, ele cita o setor de energia, que têm os reajustes estabelecidos, em âmbito nacional, há vinte anos pela Agência Nacional de Energia Elétrica (Aneel). “Qualquer avanço nas leis de saneamento é bom, mas ainda não temos conforto de avaliar o marco regulatório como um mitigador das incertezas que pairam sobre o setor”.

VALOR DE MERCADO O risco de ingerência dificulta a chegada de grandes grupos internacionais. No entanto, além disso, por conta da valorização recente, o valor de mercado da Sabesp já chegou aos R$ 32 bilhões. Com isso, ele fica alinhado aos grandes pares globais. “Por mais que o marco regulatório abra espaço para as privatizações, não são muitos os agentes, mesmo globais, com capacidade financeira para comprar uma empresa do tamanho da Sabesp”, diz Sant’Anna. “Diante das incertezas, não consigo ver interessados no processo”.

Matheus Amorim, analista da Navi Capital, se mostra mais otimista. “Por mais que o cheque precise ser alto, acreditamos que existem empresas estrangeiras que poderiam ter apetite”, diz ele, que ajuda na administração de aproximadamente R$ 3 bilhões em fundos de ações. No entanto, tendo em vista os últimos projetos de privatizações em outros setores, Amorim acredita que o processo no saneamento possa ser longo, possivelmente sem ser concluído em 2019. “Não basta a lei ser aprovada. É preciso um esforço relativamente grande por parte do Estado para de fato levar o processo adiante”.

Por já terem subido bastante, Amorim tem acompanhado com cautela as ações das companhias de saneamento. “O valor das ações da Copasa e da Sabesp está acima do valor da base de ativos das empresas”. Segundo o analista da Navi, caso haja poucos interessados nos leilões das empresas de saneamento à iniciativa privada, a tendência é que eles não se mostrem dispostos a pagar o preço atual das ações.

Já Sant’Anna acredita que, ocorrendo a privatização, existe espaço para os papéis prosseguirem em sua trajetória de valorização. De acordo com o analista da ARX, a privatização da Sabesp pode ser relativamente simples, uma vez que o governo paulista goza de autonomia para realizar o processo sem maiores sobressaltos. Diferentemente de Minas Gerais, onde será preciso convocar um plebiscito para referendar a participação privada no negócio. No caso da Sanepar, o governador do Paraná, Ratinho Júnior, já sinalizou que não pretende vender a empresa. A valorização recente dos papéis, diz o analista da ARX, se deve aos reajustes tarifários, tanto os já realizados como também os esperados para 2019.

Diante da expectativa de privatização das empresas de saneamento paulista e mineira, a tendência é que suas ações tenham um desempenho melhor em comparação com seu par do Paraná, prevê Amorim, da Navi. “A entrada de um gestor privado em uma estatal traz mais agilidade e investimentos à operação, o que justifica a maior geração de valor às empresas que devem ser privatizadas em comparação com as que seguirão estatizadas”, diz o analista.

BRASÍLIA O país precisa ampliar em 62% os investimentos em redes de água e esgoto para cumprir a meta de universalização em 2033, conforme estabelece o Plano Nacional de Saneamento Básico (Plansab). Se os investimentos atuais não crescerem, a meta será atingida com mais de 20 anos de atraso, ou seja, após 2050.

O diagnóstico está em um estudo da Confederação Nacional da Indústria (CNI) denominado “Saneamento básico: uma agenda regulatória e institucional”, que foi entregue aos candidatos à Presidência da República. Para a entidade, a meta do Plansab está cada vez mais distante e a agenda de saneamento precisa ser priorizada pelo governo.

De acordo com o estudo, a experiência internacional sugere que a parceria com o setor privado é fator fundamental para a expansão e o aumento da qualidade dos serviços de saneamento. As concessões e as parcerias público-privadas (PPPs), no entanto, ainda esbarram em uma série de resistências, a maior parte relacionada aos mitos de que o setor privado só atua em grandes municípios e de que as tarifas privadas são significativamente superiores. “A ideia de que o setor privado atua somente em cidades de grande porte é absolutamente equivocada. Cerca de 72% dos municípios em que há participação privada são compostos por até 50 mil habitantes. Assim como também é mito a ideia de que a participação privada gera aumento significativo das tarifas: o setor privado pratica tarifas de cerca de 11 centavos acima das tarifas observadas nas companhias estaduais”, destaca o trabalho da CNI.

Ainda segundo o estudo, as companhias privadas apresentam indicadores de produtividade 5,4% superiores à média nacional e a qualidade da água é melhor que do que a das empresas públicas. Outro dado é que a incidência de coliformes fecais nas águas das empresas privadas é seis vezes menor do que a média nacional. A incidência é de 0,27% enquanto no país é de 1,76%. “A reversão do quadro do setor de saneamento no Brasil passa, necessariamente, pela maior participação do capital privado na gestão das companhias de saneamento. Atualmente, as empresas privadas respondem por apenas 6% das empresas do setor e atendem a 9% da população, embora sejam responsáveis por 20% dos investimentos realizados em municípios de diferentes portes”, diz a CNI.

Outro dado apontado pela entidade é que 57% da população nacional dispõem de serviço de coleta e de esgoto. Porém, apenas 50% do esgoto gerado é tratado. “A expansão das redes de saneamento é urgente e um dos principais desafios do país. O aumento da participação privada, assim como um melhor mapeamento de onde a participação do Estado é realmente necessária, precisa ser o foco do desenvolvimento do saneamento brasileiro para os próximos quatro anos”, ressaltou a diretora de relações institucionais da CNI, Mônica Messenberg.

O levantamento também revela que há grande distorção entre as regiões brasileiras no quesito tratamento de esgoto. Enquanto no Norte somente 18% do esgoto gerado é tratado, no Centro-Oeste o índice chega a 53%. Em uma análise estadual, foi observado que, com exceção do Rio Grande do Sul, os estados com piores índices de atendimento (pessoas sem acesso à rede de esgoto) são aqueles que menos investem na relação R$/habitante.

De acordo com os dados, os cinco estados com melhor nível de atendimento estão entre os seis com maior investimento por habitante. Cerca de 60% do total investido em água e esgoto no Brasil são alocados em São Paulo, Minas Gerais, Rio de Janeiro e Paraná.

A CNI também destaca que a cada R$ 1 investido em saneamento haveria retorno de R$ 2,50 ao setor produtivo. A ampliação das redes de esgoto resultaria, ainda, na valorização de imóveis, no aumento da produtividade dos trabalhadores e nos ganhos diretos na saúde da população: queda da mortalidade infantil e redução da incidência de doenças. Ou seja, só se tem a ganhar com a melhora do saneamento básico.