08/02/2019 - 11:00

O designer industrial Daniel Rezende, de 33 anos, pensa no futuro. Em 2016, ele financiou R$ 237 mil para comprar o seu segundo imóvel. O objetivo de adquirir o apartamento, ainda na planta, era obter uma renda com aluguel após a finalização do prédio, localizado em Guarulhos, região metropolitana de São Paulo. Rezende comprometeu-se a pagar juros de 11,37% ao ano durante três décadas, abaixo da remuneração de 14,25% da taxa Selic vigente. O que Rezende não tinha como prever era que os juros referenciais entrariam em uma trajetória descendente até se estabilizarem nos atuais 6,5% ao ano. É o menor patamar da história, e não deve se alterar antes do fim de 2019. A queda da Selic levou os bancos a oferecem financiamentos imobiliários mais baratos. Diante do novo cenário, Rezende passou a pesquisar alternativas para diminuir o valor do seu financiamento. Ele fez diversas tentativas até conseguir, na semana passada, transferir o financiamento para o Santander. “Passei a pagar 8,9% ao ano, o que representou um desconto de R$ 90 mil no valor a pagar”, diz. “Trocar de banco foi a melhor solução”.

O que permitiu ao designer fazer isso foi uma alteração na legislação promovida pelo Banco Central (BC) em 2013. Naquele ano, o BC regulamentou a chamada portabilidade de crédito, que permite transferir as dívidas de um banco para outro que cobra juros menores. Em 2018, essas mudanças movimentaram R$ 585 milhões. Segundo o BC, assim como Rezende, outras 1.469 pessoas optaram por essa substituição no ano passado, alta de 1.155% em relação às 117 solicitações de 2017. “O crescimento das migrações refletiu a redução de taxa de juros”, diz Fabrizio Ianelli, superintendente executivo de Negócios Imobiliários do Santander. No banco, a taxa média ofertada para esse tipo de operação é de 8,9% ao ano. “Esse percentual, porém, varia de acordo com o perfil do cliente e do histórico de relacionamento com o Santander”, diz.

PEQUENA MARATONA O BC regulamentou a portabilidade de crédito há mais de cinco anos. Até há pouco tempo, porém, os juros elevados tornavam a portabilidade pouco vantajosa, especialmente no crédito imobiliário. Como os gerentes dos principais bancos de varejo ainda estão pouco familiarizados com esse tipo de tratativa, os correntistas enfrentam obstáculos para portar seus empréstimos. “Tenho conta em um grande banco há quase de vinte anos, fiquei meses tentando levar o meu financiamento para lá, mas não consegui”, diz Rezende. “Percebi um certo descaso do gerente, parecia que ele não tinha meta para bater nessa modalidade”, diz. A solução foi recorrer a uma consultoria especializada. Essas empresas têm bom trânsito com as áreas de crédito imobiliário dos bancos, o que facilita as negociações. “Não paguei nada pelo serviço. Essa remuneração será feita pelo banco que recebeu o financiamento, no caso, o Santander”, conta.

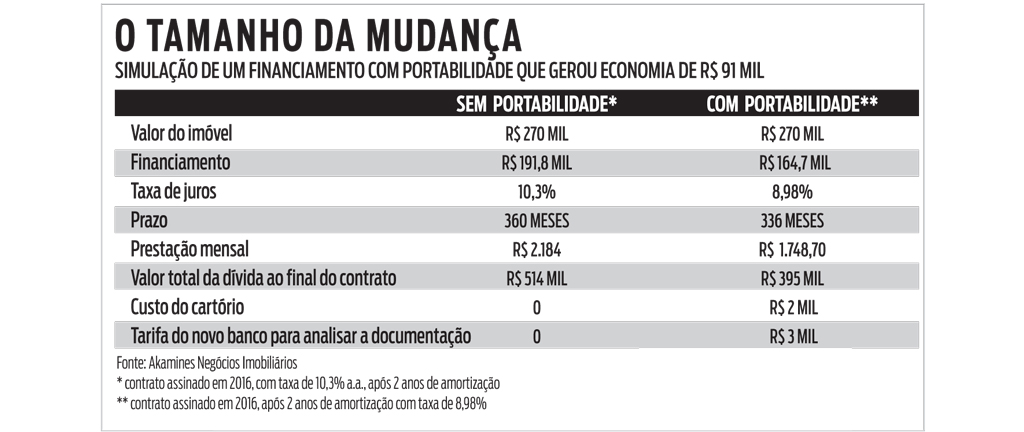

Embora gratuito, o processo foi burocrático. A portabilidade exige que o novo banco realize uma segunda análise de crédito, uma reavaliação do imóvel e um novo registro da operação em cartório. Para avaliar se vale a pena a fazer , a advogada Daniele Akamine, sócia da consultoria Akamines Negócios Imobiliários, aconselha o consumidor a considerar não apenas as taxas de juros, mas o custo total dos financiamentos. “Aí estão incluídas tarifas extras, como a contratação de seguros, manutenção de conta corrente e outras exigências das instituições”, diz. Rezende resume a sua odisséia. “É como se fizesse um novo financiamento. Teve até vistoria no imóvel”, diz ele que esperou três meses para assinar o novo contrato. Apesar do longo caminho, o resultado compensa. Segundo Akamine, no cenário de diferenças de juros mais extremas, transferir um financiamento de R$ 270 mil por trinta anos pode render uma economia de até R$ 90 mil.

Há algumas restrições, porém. Esse recurso só vale para quem contratou a operação de crédito imobiliário pelo Sistema Financeiro da Habitação (SFH). Quem tem financiamentos subsidiados, como os do Minha Casa, Minha Vida , os do Pró-Cotista, e outros que se servem de recursos do FGTS, não podem pedir portabilidade. Nesses casos, em que os juros oscilam entre 5% e 9,55% ao ano, não há grandes ganhos em trocar de credor.

A advogada acredita que a portabilidade deve crescer ainda mais neste ano. Os bancos já começam a entender a importância de dar essa opção ao cliente e oferecem essa possibilidade nas plataformas digitais, caso do Santander e do Banco do Brasil. A facilidade também pode ajudar o cliente a reduzir os juros a pagar sem trocar de banco. “A portabilidade é um trunfo para os clientes negociarem melhores condições com a instituição em que já operam”, diz Akamine. Ela avalia que vale a pena trocar de instituição quando a taxa de juros do contrato for superior a 10% ao ano e o gerente não oferecer alternativas. “Quem assinou o contrato em 2015 ou 2016 consegue encontrar uma dívida mais barata”, diz. “O cenário atual é perfeito para o

consumidor tentar renegociar as condições de crédito”.