20/12/2019 - 13:04

“Um americano foi responsável pela digitalização do varejo nos Estados Unidos, um chinês fez o mesmo na China e um brasileiro será o responsável por digitalizar o comércio do Brasil”. A frase do CEO do Magazine Luiza, Frederico Trajano, definiu em poucas palavras a revolução digital em curso no varejo brasileiro – referindo-se ao fundador da Amazon, Jeff Bezos, ao dono da Alibaba, Jack Ma, e a ele próprio. O comentário, feito no início de dezembro durante o prêmio Empreendedor do Ano da DINHEIRO, foi o prenuncio do lançamento de uma estratégia para incorporar a companhia uma espécie de fintech: a Magalu Pay. Trata-se de uma conta digital que vai oferecer, a partir de janeiro, serviços financeiros aos clientes e a pequenas lojas que vendem por meio do market place do Magazine Luiza. A plataforma de vendas digitais do grupo é a que mais tem crescido nos últimos anos no mercado nacional, e a ambição é replicar no País o bem-sucedido modelo da Amazon e do Alibaba em seus países de origem.

A Magalu Pay estará atrelada a um aplicativo – uma versão atualizada do app atual –, desenvolvido para unificar todos os serviços que a empresa oferece. Ao acessar o “super app”, como é chamado, o usuário (seja consumidor ou lojista do marketplace) poderá fazer tudo o que precisa, desde a compra de algum produto, passando por aprovação de crédito, transferências financeiras e pagamentos de faturas da própria loja ou de lojas parceiras. Na conta digital, os usuários do serviço poderão realizar saques e depósitos em qualquer uma das 1,1 mil lojas da rede em todo o Brasil. Uma parceria com o Banco do Brasil possibilitará aos clientes da instituição fazerem transferências financeiras para o Magalu Pay.

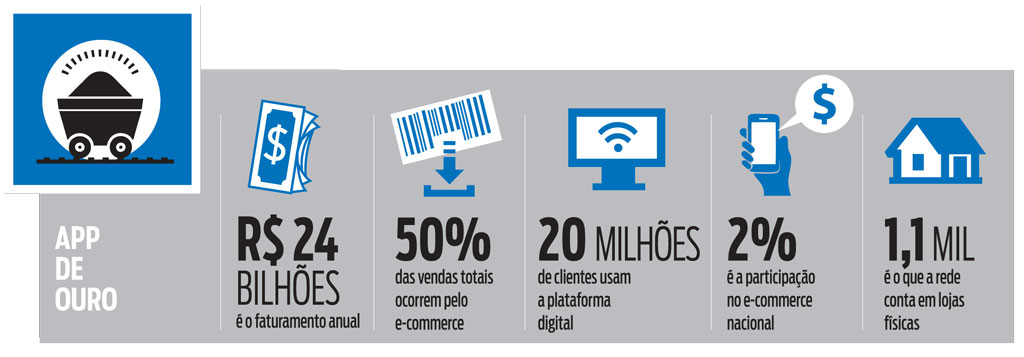

Futuramente será possível usar o cartão para compra em outras redes, concorrentes ou não. “Nosso app tem 20 milhões de usuários ativos, de um total de 24 milhões. Destes, 12 milhões utilizam mensalmente o aplicativo”, garante Trajano. “O custo para aquisição de clientes é muito alto, então faz muito sentido o desenvolvimento de um aplicativo integrado que facilita ao cliente da loja também se tornar cliente da conta digital. Quem está cadastrado no app, já possui um cartão da rede. É fácil essa pessoa se tornar usuário do banco também.”

Abrir um banco digital para agregar serviços e incentivar o cliente a se manter no mesmo ambiente de compras é um modelo bem conhecido no varejo brasileiro. No primeiro semestre deste ano, a Via Varejo, dona da Casas Bahia e do Ponto Frio, anunciou a criação de seu próprio banco digital, o banQi. Para isso, a companhia firmou parceria com a startup americana Airfox, que atua com soluções de pagamentos móveis e digitais. O banco oferece empréstimos pessoais, assinatura eletrônica do crediário, cartão de débito, entre outros serviços. O banQi também vai ajudar a Via Varejo a alcançar consumidores de baixa renda que não frequentam suas lojas. O mesmo caminho foi seguido pela rede varejista Pernambucanas, que lançou sua fintech, a Pefisa, em setembro. O banco digital oferece serviços como cartão de crédito, pagamento de contas, transferências, saques e depósitos.

O plano de agregar serviços financeiros ao varejo ganhou popularidade nos anos 1970, de forma analógica, com o fundador das Casas Bahia, Samuel Klein (1923-2014). Como sua base de clientes era de trabalhadores de baixa renda, ele oferecia financiamento com carnê em dez vezes “sem juros”. O preço final do produto, geralmente muito acima da média dos concorrentes, acaba encaixando no orçamento em pequenas parcelas. Dessa forma, o patriarca dos Klein criou uma das mais bem-sucedidas empresas de varejo do Brasil.

SEM CONCORRÊNCIA A diferença da Magalu Pay para as contas digitais de outras redes de varejo é que ela, pelo menos nesse primeiro momento, não concorre com os bancos tradicionais. A ideia de Trajano é, mais para frente, firmar parcerias com outras instituições e ampliar a que já tem com o Banco do Brasil. O executivo até admite que no futuro a Magalu Pagamentos possa se tornar independente caso cresça muito. Porém, integrada como está ela atende a uma proposta de prestar serviços e contribuir com o aumento das vendas por meio do aplicativo. “Quem sabe até possamos ofertar produtos bancários de várias instituições por meio de nossa plataforma”, afirma Trajano.

O presidente da Sociedade Brasileira de Varejo e Consumo, Eduardo Terra, diz que a Magazine Luiza está em um caminho consistente para ser uma plataforma digital. “Faltava esse braço de pagamento”, afirma o especialista. “Priorizar e usar a própria base de clientes, que envolve lojistas e consumidores, torna a operação saudável. A próxima etapa é transformar a plataforma em ecossistema, que é um conglomerado mais complexo. Já a conta digital, assim que amadurecer poderá alçar voos mais altos.”

Para se ter ideia da importância da plataforma digital para a Magazine Luiza, dos R$ 24 bilhões de faturamento anual, 50% foi obtido por meio do e-commerce, que cresceu 56% entre 2016 e 2019. A empresa possui 2% de market share neste segmento, mas trabalha para atingir no Brasil índice de participação semelhante à do Alibaba e da Amazon, que está em torno dos 15%. “Podemos chegar a 15% de participação de mercado. Ou até ir mais longe, com 20% a 30% . O Brasil possui 6 milhões de lojas de varejo, mas apenas 50 mil vendem on-line. Eu quero ajudar os demais 5,95 milhões a digitalizarem suas vendas”, afirma Trajano.