06/09/2018 - 20:00

Em sua trajetória pública como empresário, cartola e político, o presidente da Argentina, Mauricio Macri, sempre evitou comentar um episódio que até hoje lhe remete a um grande trauma. Em 1991, quando trabalhava na empresa de seu pai, o grupo Socma, de construção e telecomunicações, Macri passou 12 dias em cativeiro num sequestro do qual só foi libertado após o pagamento de uma recompensa de US$ 6 milhões. Ele foi mantido refém num quarto em que só recebia comida por um pequeno buraco. O cativeiro era localizado a cerca de seis quilômetros da Casa Rosada, onde hoje ele dá expediente no comando do Executivo. No palácio oficial, o líder argentino recorreu ao caso na segunda-feira 3 para dar o tom do drama que vive na batalha contra a crise financeira que assola o mercado local. “Estes foram os piores cinco meses da minha vida, depois do meu sequestro.”

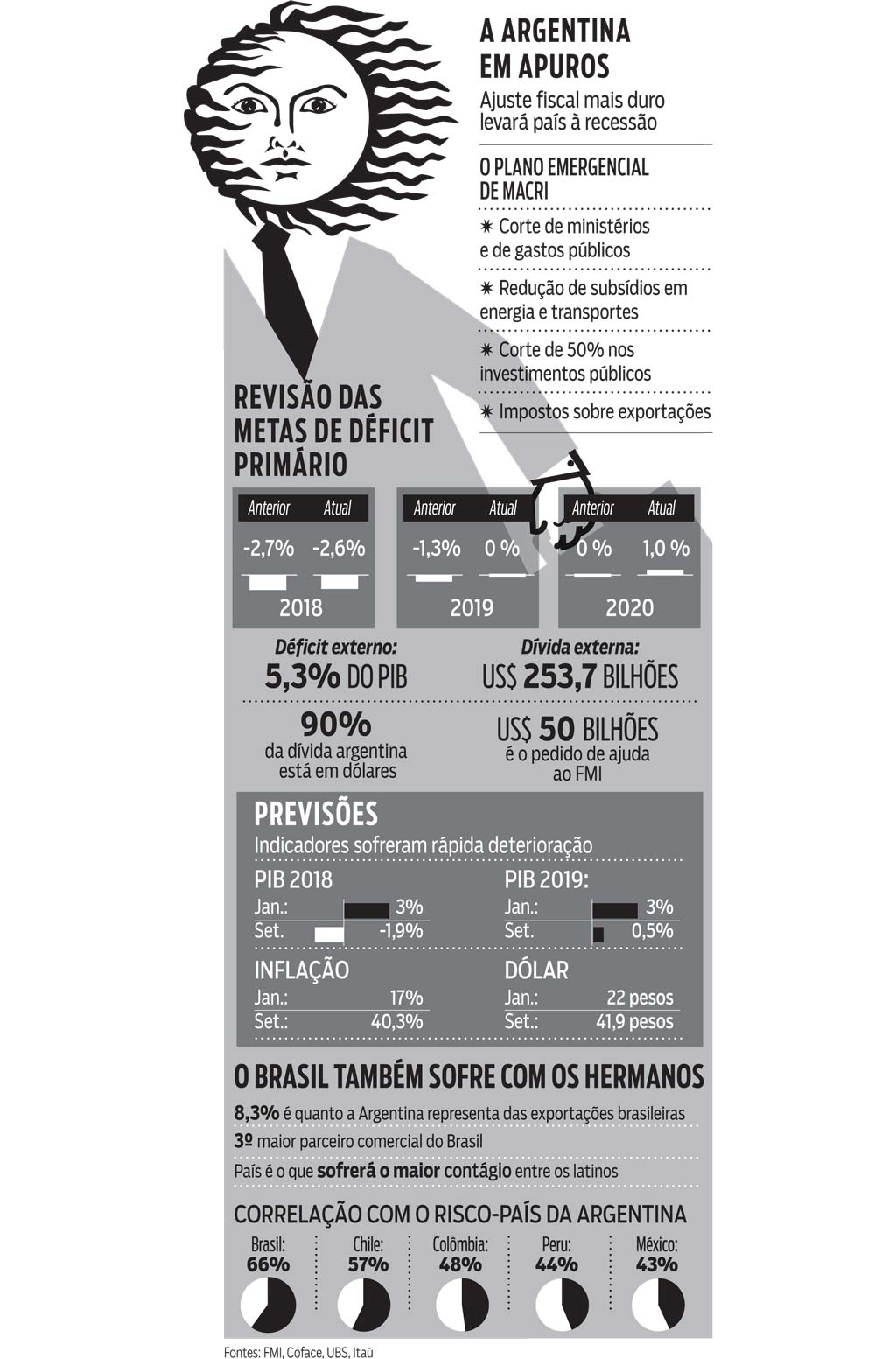

A afirmação marcou o anúncio da rodada mais dura de medidas de austeridade lançadas pelo governo para acalmar a crescente desconfiança dos mercados sobre a solidez da economia. Desde o começo do ano, o país vem sofrendo com os reflexos da fuga de recursos provocada por investidores em busca do aumento dos juros nos Estados Unidos. O movimento atinge todos as economias emergentes, mas tem reflexos maiores na Argentina diante da sua fragilidade externa. Cerca de 90% da dívida pública está hoje fixada em dólares, aproximadamente US$ 250 bilhões, um volume cinco vezes maior do que as reservas internacionais do governo. Somado a isso, há o peso do fenômeno conhecido como déficits gêmeos, um rombo nas contas públicas e nas transações com o exterior (confira os números no gráfico ao final da reportagem).

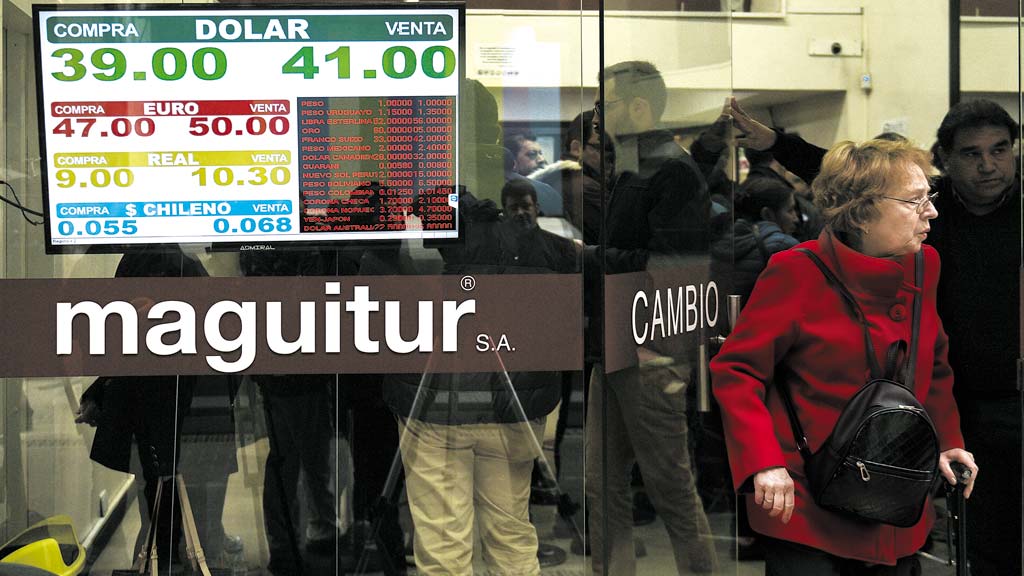

Como consequência da saída em massa de recursos, o peso já perdeu pouco mais de 50% do seu valor neste ano. Ao mesmo tempo em que eleva a dívida em dólares, a depreciação da moeda acelera a inflação e obriga o banco central a responder com a alta de juros. O índice de preços deve chegar a 40% neste ano e a taxa básica foi elevada para 60% ao ano. Em vez do crescimento de 3% esperado para 2018 em janeiro, a Argentina deve ter uma recessão de ao menos 1,9% do PIB. A nova onda de piora foi deflagrada no final de agosto com a informação desencontrada de que o governo negociava uma antecipação de parte do pedido de ajuda feito em maio ao Fundo Monetário Internacional (FMI), num total de US$ 50 bilhões. A intenção era passar mais credibilidade aos mercados. O efeito, porém, foi inverso: mais desconfiança.

A manobra provocou uma nova desvalorização do peso, que fechou a semana com uma queda de 20%. A negociação foi confirmada para a liberação de US$ 29 bilhões em 2019, recursos previstos apenas para daqui dois anos. Neste ano, a expectativa é de US$ 21 bilhões. Diante do novo susto, o governo foi obrigado a reagir rápido. Na segunda-feira 3, Macri lançou uma nova rodada de austeridade, com medidas para acelerar o fim do déficit fiscal. Em vez de 2020, como previsto no acordo inicial com FMI, a ideia é acabar com o rombo no ano que vem. Para reverter a conta negativa de 2,6% deste ano, o presidente teve de lançar mão até mesmo de medidas intervencionistas que sempre combateu, como um imposto sobre exportações. “Sabemos que é um imposto ruim, que vai contra o que queremos estimular”, disse. “Mas eu tenho que pedir que entendam, que é uma emergência. O mundo nos disse que estamos vivendo além das nossas capacidades.”

A profundidade do ajuste explica o tom dramático do discurso de Macri. Além de aumentar a carga tributária, o governo também irá cortar subsídidos e investimentos em infraestrutura. “A recessão será maior do que esperávamos”, admitiu o ministro da Fazenda, Nicolas Dujovne. Segundo ele, o PIB pode cair até 2,4% em 2018. A cobrança sobre produtos exportados, chamada de retenciones, foi restabelecida como forma de melhorar a arrecadação. A expectativa do governo é que a nova cobrança aumente em 1% as receitas do país. O número é visto com desconfiança no mercado. “À primeira vista, não parece um plano bem desenhado”, escreveu, em relatório, Patricia Krause, economista para América Latina da seguradora de crédito Coface. “Uma depreciação adicional futura do peso reduziria a alíquota do imposto”.

Macri teve bastante cuidado de não utilizar a palavra retenciones em seu pronunciamento. Imposto originalmente para financiar a luta armada argentina durante a Guerra do Paraguai, no século XIX, o tributo nunca foi totalmente abandonado. Entre idas e vindas, e diferentes valores de alíquotas, porém, a situação tornou-se dramática há dez anos, quando produtores rurais fizeram protestos por toda a Argentina contra o aumento sobre a exportação de soja de 35% para 45%. Foi o primeiro grande desafio da então recém-eleita Cristina Kirschner, com paralisação em estradas. O imposto acabou ficando em 35%, mas se tornou sinônimo da política intervencionista da presidente. Durante a campanha eleitoral de 2015, o fim da cobrança se tornou bandeira de Macri. Logo que ele assumiu, em dezembro daquele ano, zerou a alíquota para trigo e milho e iniciou uma redução gradual para a soja, principal produto de exportação do país, com expectativa de que até 2022 também não fosse cobrada.

A mudança de posição do presidente argentino foi mal vista pelo mercado. “O aumento foi sim uma certa decepção”, afirmou à DINHEIRO Edward Glossop, economista para a América Latina da consultoria britânica Capital Economics. “Foi uma resposta rápida, que certamente irá aumentar a arrecadação, mas vai atrapalhar a competitividade da indústria argentina.” A medida coincide com um dos momentos de pior popularidade de Macri. O índice de aprovação da administração caiu de 50% de janeiro para 39% atualmente, segundo o Instituto Poliarquía. Somente a negociação com o FMI é responsável por parte da piora porque revive um trauma histórico dos argentinos. Nos anos 1990, o país foi obrigado a aceitar duras contrapartidas num acordo com o fundo. Cortes em gastos públicos, pensões e salários de servidores não evitaram o calote em 2001, que levou à troca de cinco presidentes em apenas um ano. As consequências econômicas são sentidas até hoje pela população.

Um dos objetivos de recorrer ao FMI era garantir um colchão de segurança para a economia se sustentar até as eleições de 2019, em que Macri deve ser candidato. “Existe, sim, o risco de Macri não se reeleger no ano que vem”, afirma João Pedro Bumachar, economista para América Latina do banco Itaú. “Mas há no mercado uma consciência de que as medidas são de fato necessárias.” Mesmo com a aprovação em queda, Macri ainda venceria numa corrida eleitoral com a sua antecessora Cristina Kirchner, que também deve concorrer em 2019. Além disso, o presidente ainda conta com apoios importantes no empresariado e de líderes mundiais. “O presidente Macri está fazendo um excelente trabalho nesta difícil situação econômica e financeira”, afirmou, em comunicado, o presidente americano, Donald Trump, na terça-feira 4.

PERDAS NO BRASIL Do outro lado da fronteira, o Brasil acompanha apreensivo a tormenta Argentina num momento em que a atividade perde força. Trata-se do terceiro maior parceiro comercial brasileiro e uma das principais razões da melhora das exportações de produtos manufaturados no ano passado. O país é responsável por comprar cerca de 15% da produção nacional de veículos. Nos cálculos do Santander, uma recessão mais forte no vizinho representaria uma perda de até 0,2 pontos percentuais do PIB brasileiro. Os números de comércio já mostram uma desaceleração. O superávit brasileiro com a Argentina deve fechar este ano em US$ 2 bilhões, ante os US$ 8 bilhões registrados em 2017. Em 2019, a conta ficaria negativa pela primeira vez desde 2003, segundo as previsões da Associação de Comércio do Brasil (AEB). “Quem exporta para a Argentina vai tentar preservar mercado e os argentinos vão tentar exportar mais”, afirma José Augusto de Castro, presidente da AEB. “Os dois lados vão ter de negociar.”

As projeções da entidade sinalizavam um saldo comercial de US$ 55 bilhões na balança comercial brasileira neste ano, mas Castro acredita que o número esteja mais próximo de US$ 52 bilhões. Em 2017, a conta ficou positiva em US$ 67 bilhões. Pelas projeções da Anfavea, a associação que representa as montadoras, o mercado argentino fechará o ano com vendas próximas a 700 mil unidades. O cálculo anterior previa 900 mil unidades. Como 50% dos carros vendidos no país vizinho são produzidos no Brasil, o impacto é inevitável. “Com a questão cambial, mais o aumento de juros de 45% para 60%, as vendas vão se retrair muito”, afirmou Antonio Megale, presidente da Anfavea. “Ainda estamos calculando como essa crise nos afetará.”

Os reflexos da crise argentina não se restringem ao setor automotivo. “A situação afeta a capacidade de pagamento dos importadores de lá”, afirma Heitor Klein, presidente-executivo da Associação Brasileira da Indústria dos Calçados (Abicalçados). “Já houve uma redução das vendas em agosto.” O país vizinho é o principal destino de exportações do setor. No grupo gaúcho Priority, que produz as marcas de calçados West Coast e Cravo e Canela, a preocupação é com as negociações futuras. “Deu uma freada boa, pois a projeção que temos de consumo na Argentina é de queda de 5%”, diz Fernando Koch, gerente de exportação do grupo. Cerca de 40% do faturamento das marcas é de exportação e dentro disso, 30% vem da Argentina. “Temos pensado em opções. Talvez vender em real, para não ficar tão à mercê do dólar. Mas é um momento de incertezas”.

A tormenta argentina também adiciona desconfiança sobre a percepção de risco do mercado brasileiro. Um levantamento do banco UBS mostrou que o Brasil é o que sofre o maior contágio entre os países latinos. Há uma correlação histórica de 66% no risco-país do lado de cá. Ou seja, se a percepção de risco sobe 100 pontos nos hermanos, pelo padrão histórico, deve se elevar em 66 pontos no Brasil. Entre as principais empresas latinas com exposição ao mercado argentino, o banco cita a Ambev, com uma dependência de 22% das receitas com origem no país vizinho. Os analistas acreditam que ainda não há elementos que justifiquem a compra de ações de companhias argentinas listadas na bolsa local. “Por enquanto, na Argentina, reina a paciência”, afirma o relatório.

O desafio é tremendo para as empresas que operam por lá. A montadora francesa Renault, líder no mercado automotivo argentino, está calculando os impactos da hiperdesvalorização do peso, mas já sabe que terá dias difíceis pela frente. Segundo um executivo da empresa, que prefere não se identificar, os números preliminares indicam uma queda de 32% na rentabilidade da operação no país, já que quase 40% da produção local, na fábrica de Santa Isabel, em Córdoba, é voltado à exportação. “Fomos pegos de surpresa por essa medida do governo do presidente Macri, embora já tivessemos ciência de toda dificuldade fiscal do governo”, afirmou o executivo. “Teremos de reajustar nossos processos e nossas estruturas de custo para suportar esse impacto cambial”, disse, sem detalhar se haverá demissões ou transferência de produção.

Se o impacto é desastroso para quem depende do consumo do outro lado da fronteira, há brasileiros que vão se beneficiar da deterioração recente. O grupo de turismo CVC fechou a compra de participações majoritárias em três companhias argentinas, por cerca de US$ 20 milhões. As negociações vinham ocorrendo há meses, mas foram aceleradas pela crise (leia mais na coluna Moeda Forte). “No Brasil, quando há uma maxidesvalorização do dólar, o gringo entra comprando”, afirma Luiz Eduardo Falco, CEO da CVC Corp, a maior operadora de turismo do continente. “No caso da Argentina, nós somos os gringos.”

Os emergentes na berlinda

Demorou, mas a Turquia finalmente estuda subir a sua taxa básica de juros. O banco central indicou que ajustará os juros na próxima reunião de conselho. O anúncio veio relativamente tarde, se comparado à Argentina. A inflação geral no país chega a quase 18% ao ano e a lira turca passa por uma desvalorização de 42,8% desde janeiro, num efeito cujas causas são as mesmas da tormenta argentina e que afetam todos os outros emergentes, inclusive o Brasil. O país ainda mantinha a taxa de juros em 16,25% ao ano, desde junho, apesar de pressões por medidas mais agressivas. Também mais exposta do que os demais países emergentes, a Turquia vem sendo vista cada vez mais com desconfiança por investidores diante do modelo de crescimento adotado, com fortes gastos em obras públicas, contas externas negativas e incertezas políticas crescentes. Soma-se a isso a dependência da importação do petróleo, cujo preço do barril está em torno dos US$ 70, e a relutância do governo em adotar medidas mais duras.

A origem do fluxo de saída de dólares, observado em outros emergentes é explicada pela perspectiva de alta de juros nos Estados Unidos, cujos papéis, mais seguros, se valorizaram. Os efeitos têm sido de turbulência e instabilidade por todo o mundo. A África do Sul, principal economia africana, entrou tecnicamente em recessão. A taxa anualizada do segundo trimestre do ano mostra uma queda de 0,7% no PIB. Já na Indonésia, a moeda local, a rupia, está em seu pior nível em 20 anos e, em uma tentativa de tornar a moeda atrativa, o banco central do país subiu o rendimento dos papeis do país para 8,22%, o maior desde novembro de 2016. No Brasil, o dólar ultrapassou a barreira de R$ 4, impactado ainda pelas incertezas das eleições. Mas, diferente dos seus pares emergentes, o Brasil conta com reservas internacionais de US$ 381 bilhões.

Colaborou: Hugo Cilo