15/05/2020 - 10:30

A principal ferramenta de estímulo monetário pode estar com os dias contados no Brasil. Tradicional mecanismo utilizado por banco centrais para estimular a atividade econômica e aumentar a inflação quando ela fica abaixo do previsto no regime de metas, a queda da taxa básica de juros da economia costuma ser adotada no País sem grandes cerimônias. Pela teoria econômica ortodoxa, é só promover uma baixa de juros e esperar os resultados alguns meses depois. Ao tornar as aplicações em renda fixa menos atraentes, uma taxa menor resulta em empréstimos menos custosos e mais investimentos produtivos. Isso funcionou especialmente para países em desenvolvimento, que possuíam mais espaço para cortes.

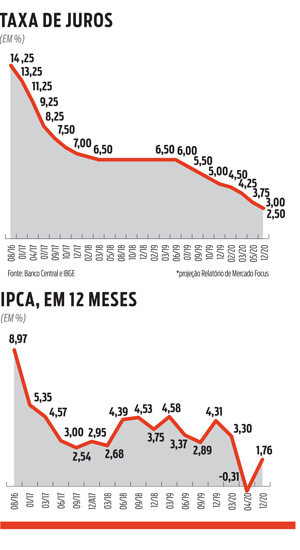

Na crise do novo coronavírus, as economias emergentes foram pegas já com juros baixos. O Brasil vem testando novos pisos para a Selic desde 2017. Com a eclosão da pandemia, o ritmo de baixas foi acelerado e o Banco Central anunciou, no começo de maio, a queda de 0,75 ponto, para recordes 3%. Além disso, em ata do Comitê de Política Monetária (Copom), divulgada na segunda-feira 11, ele sinalizou um novo corte de mesma magnitude para a próxima reunião, em junho. A grande questão é se, ao atingir os 2,25%, podemos bater no piso mínimo em que o juro consegue estimular a economia e a inflação – ou, pior, se até mesmo podemos atingir o ponto em que outros riscos mais graves podem aparecer, como uma depreciação ainda maior do real. Na quinta-feira 14, o dólar atingiu novo recorde, cotado a R$ 5,95.

A ata do Copom indica que esse cenário adverso é bastante possível. Considerando a necessidade de pagar ao investidor um prêmio maior em títulos brasileiros e os riscos envolvendo a trajetória fiscal por causa dos gastos públicos necessários para combate à crise, “já estaríamos próximos do nível onde reduções adicionais na taxa de juros poderiam ser acompanhadas de instabilidade nos mercados financeiros e nos preços de ativos”, descreve o documento.

DEFLAÇÃO Em tese, o BC teria muitos motivos para continuar baixando os juros ainda além dos 2%. A principal função do Copom é fazer a inflação atingir a meta estabelecida pelo Conselho Monetário Nacional, em 3,75% para 2021. E, ao que parece, será necessário muito estímulo para isso. Afinal, o IPCA de abril, o primeiro mês cheio afetado pelo isolamento social causado pela Covid-19, trouxe deflação de 0,31%. Por isso, o risco de exagerar no corte de juros e causar um aumento inflacionário é quase que descartado pela grande maioria dos economistas, uma vez que o consumo está praticamente parado. Dessa forma, para estimular a economia, a Selic poderia cair para próximo de zero e aguardar o resultado lá por volta de fevereiro de 2021, já que o pico de impacto de cada queda se dá depois de um espaço de três ou quatro trimestres.

A preocupação, no entanto, é se os juros já estiverem próximos do que, em macroeconomia, se chama de “zero lower bound”. Trata-se de um defeito da política monetária que acontece quando os cortes deixam de ter qualquer capacidade de estímulo, causando uma armadilha de liquidez. Os países desenvolvidos já convivem com isso há anos. Depois de baixarem as taxas para estimular a economia, as economias ricas nunca mais conseguiram subir os juros sem causar instabilidades.

Com a chegada da Covid-19, precisaram baixar mais ainda. Por isso, os EUA estão com juros na faixa de zero e a Alemanha já entrou no terreno negativo. Tudo isso, no entanto, é uma grande novidade nos emergentes. Paul Krugman, vencedor do Nobel de Economia, declarou esta semana que “não há nada na lógica da armadilha de liquidez que diga que isso não pode acontecer em um país em desenvolvimento”. Nos últimos anos, as principais dessas economias conseguiram baixar a inflação e se livrar do endividamento em dólar, uma descrição precisa do Brasil. “O mais perverso é que, ao ganhar uma espécie de credibilidade ao estilo do primeiro mundo, eles ficaram mais vulneráveis aos tipos de problemas desses países”, afirmou.

Por aqui, atingir o lower bound, porém, embute mais problemas. O investidor de títulos de países como o Brasil exigem juros mais altos, um diferencial entre a taxa praticada aqui e a dos desenvolvidos para o risco maior seja compensado. “Não acredito que podemos entrar no juro negativo”, diz Pablo Spyer, economista e diretor da Mirae Asset. “Existe um limite de baixa, mas não dá para saber onde ele está. A crise é muito grande, imensa, sem precedentes.” O economista exemplifica os riscos comprar títulos brasileiros com o exemplo hipotético do investidor estrangeiro que adquiriu título ligado à Selic pagando prêmio de 3,75% e acabou vendo o real perder quase 40% do valor frente ao dólar. “Ele não vai querer comprar nunca mais tanto risco para tão pouco retorno possível”, diz.

Por níveis de volatilidade como esses, talvez o País nem consiga testar qual é o lower bound para a Selic. Isso porque um outro limite pode ser atingido antes disso: o da zona da instabilidade. “O BC coloca que tem como objetivo principal a meta da inflação. Até parece preocupado com a estabilidade, mas não vê riscos para agora”, afirma Solange Srour, economista-chefe da ARX Investimentos. “Eu já acho que o efeito de continuar baixando os juros não supera o risco que ele está tomando. Fazer estímulo à demanda não tem mais sentido. Ninguém vai tomar crédito com a economia parada.” Afinal, a empresa que já não assumiu crédito com 3,75% de juros, não vai mudar de ideia só porque a taxa baixou para 2%.

Por níveis de volatilidade como esses, talvez o País nem consiga testar qual é o lower bound para a Selic. Isso porque um outro limite pode ser atingido antes disso: o da zona da instabilidade. “O BC coloca que tem como objetivo principal a meta da inflação. Até parece preocupado com a estabilidade, mas não vê riscos para agora”, afirma Solange Srour, economista-chefe da ARX Investimentos. “Eu já acho que o efeito de continuar baixando os juros não supera o risco que ele está tomando. Fazer estímulo à demanda não tem mais sentido. Ninguém vai tomar crédito com a economia parada.” Afinal, a empresa que já não assumiu crédito com 3,75% de juros, não vai mudar de ideia só porque a taxa baixou para 2%.

Ela lembra que os juros vêm caindo desde 2017, e mesmo assim a economia foi pouco estimulada. O crescimento do PIB no ano passado foi de apenas 1,1%. Agora, não serão mais cortes que farão a mágica do crescimento acontecer. “O que vai resolver a economia é controlar o coronavírus, não baixar juros”, diz. “Continuar fazendo cortes pode provocar uma fuga a qualquer ativo cotado em real e o Tesouro pode não conseguir colocar mais títulos no mercado.” Como consequência, a dívida pública seria politizada, passando a ser financiada pelo BC, com o potencial de gerar uma grande fuga do real e um descontrole ainda maior da moeda.

INSTABILIDADE Esse cenário de pesadelo, pouco citado pelos economistas, pode estar mais próximo do que o imaginado. O Brasil está agora tateando uma nova dinâmica, totalmente inédita para a economia local. E é importante lembrar que esses juros tão baixos a ponto de causarem instabilidades não é um número fixo, mas algo flexível. “Quando falam em taxas próximas de zero, muitos economistas pensam apenas nos países desenvolvidos”, diz Srour. “Antes do coronavírus e de toda a discussão sobre a permanência do Paulo Guedes no comando do Ministério da Economia, o nosso juro mínimo era menor, mas agora o risco é maior. Quem vai investir em títulos do Tesouro com juros só um pouco mais altos que o dos EUA, que têm uma história fiscal muito mais arrumada que a brasileira?”, questiona.

Os sinais desse cenário preocupante já estariam aparecendo. O dólar parece ter se descolado de outros ativos. Há dias de boas notícias internacionais, nos quais as principais moedas dos países emergentes sobem e o real perde, fato que tornou a moeda brasileira a de pior desempenho de 2020 dentre as 30 mais transacionadas no mundo. Há até dias em que o real se desvaloriza, mesmo com o Ibovespa se valorizando. Isso indica que os investidores parecem estar em fuga para ativos reais, como fatias de uma empresa. Além disso, em março, o Tesouro emitiu o menor volume de títulos desde 2010. O mercado exigia um juro futuro mais alto para comprar esses títulos. Mas o Tesouro se negou a emitir por esses prêmios altos, por considerar muito acima da Selic atual. Estariam aí mostras de que os investidores não estariam aceitando uma taxa brasileira tão baixa, dados os riscos locais, algo que já aconteceu na vizinha Argentina?

Por outro lado, se esse cenário não se estabelecer, juros mais baixos ainda podem cumprir um papel importante. “De fato, como politica expansionista, a Selic não funciona mais, mas aumentaria a competitividade”, diz Gesner Oliveira, sócio da consultoria GO Associados. “Não defendo jogar o câmbio no espaço, mas, como não tem nenhum efeito inflacionário agora, não vejo problemas ele estar num patamar mais elevado.” Para ele, o dólar mais alto somado aos juros baixos pode ser o sonho para a retomada de investimentos na indústria nacional, que tanto sofreu nos últimos anos. A questão que se coloca agora é: apesar de todos concordarem que a economia precisa ser estimulada, valeria a pena pagar os riscos de juros tão baixos se eles podem trazer cada vez menos resultados? Ou caberá ao BC a buscar outras formas de incentivar a combalida economia resultante da pandemia?