12/10/2017 - 19:00

Se colocarem, na sua frente, um copo com água até a metade, você dirá que ele está meio cheio ou meio vazio? Esse dilema é recorrente em debates econômicos, quando o indicador analisado apresenta aspectos negativos e positivos. Quais devem ser enfatizados? Um ótimo exemplo é o atual nível de inflação no Brasil, em torno de 2,5% ao ano, num patamar surpreendente e inferior ao piso da meta, de 3% (o centro da meta é de 4,5%). Devemos celebrar os preços bem comportados ou lamentar a anemia do Produto Interno Bruto (PIB)? O correto é aplaudir o trabalho do Banco Central (BC) ou reclamar do seu conservadorismo nos cortes de juros? Pode parecer estranho, mas todas as alternativas acima estão corretas. Elas, na verdade, não são excludentes e há bons argumentos para defendê-las.

O mais importante, neste momento em que o País começa a sair lentamente da sua maior recessão econômica, é que o BC não pode titubear. Há espaço para continuar cortando os juros básicos (a Selic está em 8,25% ao ano) em ritmo acelerado, quebrar o recorde histórico da Selic (7,25% ao ano, em 2013) e impulsionar a atividade produtiva. É praticamente consenso entre os analistas que a atual gestão do BC, sob o comando do economista Ilan Goldfajn, tem mais acertos do que erros. Uma vitória importante, por exemplo, ocorreu no ano passado.

Quando tomou posse, em junho, Ilan, como é conhecido no mercado, tinha apenas seis meses para impedir que a inflação oficial (IPCA), que estava em 8,8% no acumulado em 12 meses, estourasse o teto da meta. A regra previa um alvo de 4,5%, com margem de tolerância de dois pontos percentuais para cima ou para baixo. Poucos analistas acreditavam nesse “milagre” e alguns até sugeriram que a meta fosse “ajustada”. Ilan não aceitou mexer na regra do jogo e cumpriu sua missão. O IPCA encerrou o ano em 6,3%, após pouco mais de 10% em 2015. O feito, no entanto, não encobre alguns erros e apontá-los pode contribuir com as próximas decisões da autoridade monetária. “As críticas sempre têm de ser feitas para que se aprenda com os erros”, diz Gustavo Loyola, que presidiu o BC duas vezes na década de 1990.

Responsável por definir a taxa básica de juros, o Comitê de Política Monetária (Copom), que reúne oito diretores e o presidente do BC, demorou a iniciar o ciclo de afrouxamento dos juros diante de um quadro de rápida elevação do desemprego, que atingiu 14 milhões de brasileiros. Nas duas primeiras reuniões sob o comando de Ilan, em julho e agosto de 2016, o Copom decidiu manter a Selic inalterada, cortando os juros apenas no encontro seguinte, em outubro. Outra falha ocorreu em fevereiro de 2017, quando o ambiente econômico recessivo demandava uma injeção de ânimo da política monetária. Na ocasião, a DINHEIRO publicou uma reportagem intitulada “Acelera, Ilan”, na qual foram elencados dez motivos para que o corte de juros fosse intensificado de 0,75 para 1,0 ponto percentual.

O Copom, no entanto, preferiu repetir a dose de 0,75 e só adotou reduções de 1,0 ponto percentual a partir da reunião seguinte, em abril. De lá para cá, foram feitos mais três cortes neste mesmo ritmo. Parte da cautela do BC também decorreu de um receio de que a crise política inviabilizasse o ajuste fiscal, com impactos negativos no câmbio. Porém, na prática, o humor do mercado financeiro vem melhorando, inclusive, por conta de um cenário internacional favorável aos países emergentes. “O Banco Central foi surpreendido por muitas notícias positivas, que foram benignas para a inflação, como um adiamento no aumento dos juros nos Estados Unidos”, diz Loyola (leia entrevista “O Banco Central foi surpreendido por notícias positivas” ao final da reportagem).

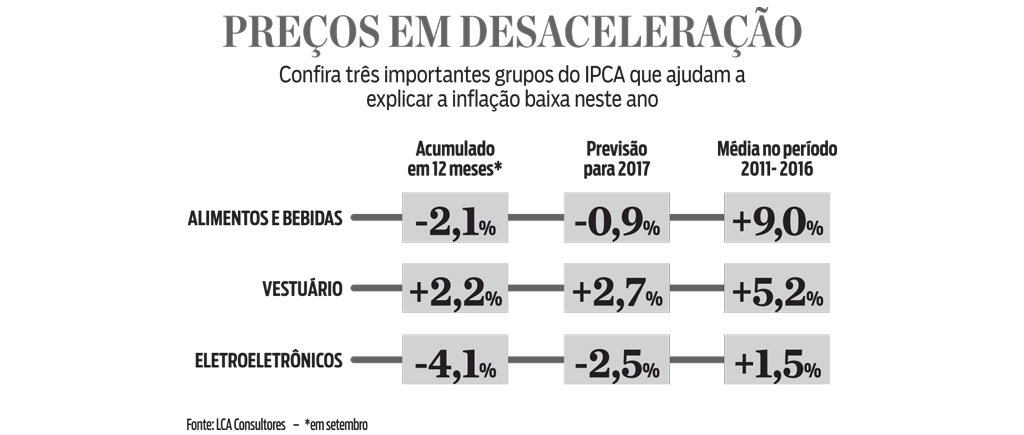

O conservadorismo do BC ajuda a explicar por que a inflação está tão baixa agora. “O BC demorou demais para cortar os juros”, afirma Heron do Carmo, professor da USP e consultor da .MAP (lê-se ponto MAP), que há décadas analisa os cenários inflacionários. Se o Copom tivesse sido mais ousado, o PIB não estaria tão anêmico e, por tabela, a inflação não permaneceria abaixo do piso da meta. No acumulado em 12 meses, até setembro, o IPCA, medido pelo IBGE, registra alta de apenas 2,54%. É incorreto, no entanto, colocar apenas na conta da política de juros do BC a responsabilidade pela queda surpreendentemente da inflação. “Os três principais fatores que explicam o IPCA abaixo do piso da meta são a recessão econômica, a supersafra agrícola e o câmbio bem comportado”, diz Fabio Romão, economista e especialista em inflação da LCA Consultores. Desses três itens, a política monetária teria efeito relevante apenas sobre a recessão, com impacto limitado no câmbio e nulo na safra.

O economista da LCA explica que agronegócio tem sido um grande aliado no combate à inflação. Porém, a safra recorde 2016-2017 foi tão exitosa, sem intercorrências climáticas, que acabou gerando queda real nos preços dos alimentos. Com um peso de 25% no IPCA, o grupo “alimentação e bebidas” acumula uma deflação de 2,1% nos últimos 12 meses encerrados em setembro. “Outro setor que reduziu os preços foi o de eletroeletrônicos, ajudado pela valorização cambial de 3% neste ano”, diz Romão. Houve ainda uma contribuição importante do setor de vestuário, cujos preços desaceleraram por conta da queda do consumo (leia quadro “Preços em desaceleração” abaixo).

É importante salientar que uma inflação baixa é positiva para a economia, pois aumenta a renda real das pessoas e impulsiona o consumo. O problema está numa inflação excessivamente baixa, distante do centro da meta de 4,5%, num contexto em que a expansão do PIB ainda é inferior a 1%. “Não é uma notícia extraordinariamente positiva”, diz Alexandre Schwartsman, ex-diretor de Assuntos Internacionais do Banco Central. “Se todos acharem normal a inflação ficar abaixo do piso da meta, amanhã pode surgir alguém que ache normal que ela fica acima do teto.” O boletim Focus, que colhe semanalmente as previsões de cerca de cem instituições financeiras, prevê que o IPCA encerre o ano em 2,98%.

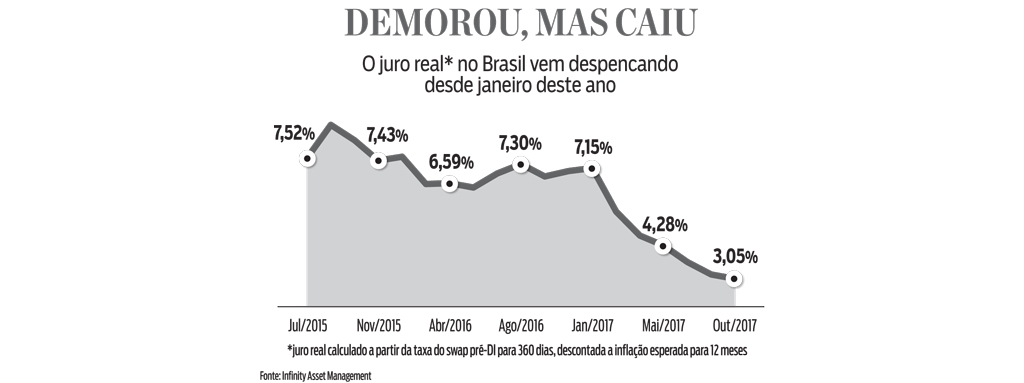

Pode parecer um preciosismo, mas esse índice, ligeiramente inferior ao piso da meta (3%), obrigaria o presidente Ilan a escrever uma carta ao ministro da Fazenda, Henrique Meirelles, justificando o descumprimento da meta. Seria a primeira vez que uma carta seria escrita pelo BC para explicar uma inflação tão baixa. Dado que a inflação derreteu e que o BC não pode voltar no tempo para acelerar a política de juros, os especialistas sugerem olhar o copo meio cheio e aproveitar as oportunidades que esse cenário oferece. A primeira delas é quebrar logo o recorde de baixa da Selic, que chegou a 7,25% em 2013. “Se reduzir a Selic a 6,5%, teremos um juro real de 2,5%”, diz Jason Vieira, economista-chefe da Infinity Asset Management.

A pedido da DINHEIRO, o economista fez um levantamento sobre a evolução do juro real no Brasil nos últimos dois anos e constatou que a queda só ocorreu para valer a partir de fevereiro deste ano (leia quadro ao final da reportagem). Outra oportunidade apontada é a manutenção dos juros baixos por um longo período, ao contrário do que ocorreu no governo Dilma Rousseff, em que a Selic disparou meses depois do recorde de 7,25%. Para isso, alertam os especialistas, o ajuste das contas públicas precisa avançar no Congresso Nacional, em especial a reforma da Previdência, para que a política fiscal não inviabilize o afrouxamento monetário.

Para o ano que vem, quando o PIB deverá crescer 2,5%, segundo o boletim Focus, o mercado projeta uma inflação de 4%, mais condizente com a meta de 4,5%. Dada a indexação da economia brasileira, esse patamar de 4% será importante para asfaltar o cumprimento das metas em 2019 e 2020, que já foram reduzidas pelo Conselho Monetário Nacional (CMN) para 4,25% e 4%, respectivamente. “A rigor, a meta já poderia ser menor em 2018”, diz Heron do Carmo, da USP. “Seria uma conquista para um País com tanta memória inflacionária.” Já os economistas Loyola e Schwartsman acham melhor não mexer agora numa regra já estabelecida. “Mudar, agora, a meta de inflação pode soar oportunismo”, diz Loyola. As tarifas de energia elétrica, atualmente com bandeira vermelha nível 2 (a mais alta possível), e os reajustes nos preços dos combustíveis são fatores que podem pressionar o IPCA nos próximos meses, inclusive no ano que vem.

Além disso, por causa das disputas eleitorais, o ano de 2018 deve ser visto com cautela. “A eleição é o maior risco para a inflação”, afirma Schwartsman, se referindo ao ex-presidente Lula e ao deputado Jair Bolsonaro (leia entrevista “A eleição é o maior risco para a inflação” ao final da reportagem). O dólar bem comportado e os recordes do índice Bovespa demonstram que o mercado está satisfeito com a atual agenda econômica do governo Michel Temer. Os investidores também apostam que os candidatos contrários às reformas não vencerão a eleição presidencial.

O otimismo levou o Fundo Monetário Internacional (FMI) a revisar, na quarta-feira 11, a previsão de crescimento econômico do Brasil de 0,3% para 0,7% neste ano. Para 2018, a alta passou de 1,3% para 1,5%. O Banco Mundial também divulgou uma estimativa de 0,7% para 2017 e 2,3% para o ano que vem. No mesmo dia, em audiência pública na Comissão de Assuntos Econômicos (CAE) do Senado Federal, o presidente do BC renovou as indicações de que o ritmo do corte dos juros básicos vai cair de 1,0 para 0,75 ponto percentual, no próximo encontro do Copom, nos dias 24 e 25 de outubro. “Para a próxima reunião, caso o cenário básico evolua conforme esperado, e em razão do estágio do ciclo de flexibilização, o comitê vê, neste momento, como adequada uma redução moderada na magnitude de flexibilização monetária”, disse Ilan aos senadores.

Dado que a decisão das urnas é tão soberana quanto imprevisível, cabe à atual diretoria do BC tomar as medidas que estão ao seu alcance para baratear o custo do crédito, principalmente nas linhas de financiamento oferecidas pelos bancos às pessoas físicas e jurídicas, estimulando a economia. No ano que vem, se o humor do mercado financeiro mudar por conta dos riscos eleitorais, e isso impactar negativamente as projeções inflacionárias, o Copom poderá tomar medidas corretivas nas taxas de juros. Por ora, o dragão inflacionário está surpreendentemente dócil e o BC não tem motivos para hesitar.

“O Banco Central foi surpreendido por notícias positivas”

Gustavo Loyola, ex-presidente do Banco Central, falou à DINHEIRO na quarta-feira 11

A inflação abaixo do piso da meta é uma notícia boa ou ruim?

É uma boa notícia. Seria ruim se ficasse acima da meta. Mas, diante desta situação, o Banco Central não deve ignorar que a inflação está abaixo da meta e pode reduzir mais os juros.

É justo criticar o BC pela demora na queda dos juros?

As críticas sempre têm de ser feitas para que se aprenda com os erros. É importante ir atrás das razões do estouro da meta. Se tiver que escrever uma carta para o Ministério da Fazenda, o Banco Central terá de explicar as razões para o descumprimento.

E quais são as razões?

O choque de oferta agrícola foi importante. Na verdade, o Banco Central foi surpreendido por muitas notícias positivas, que foram benignas para a inflação, como um adiamento no aumento dos juros nos Estados Unidos.

A cautela do BC pode ter sido influenciada pela crise política?

Exatamente. O Banco Central avaliou de forma conservadora a crise.

Não é intrigante a inflação ser baixa com um rombo fiscal?

O mercado aposta que a questão fiscal será endereçada de alguma maneira, estabilizando a relação dívida/PIB. Mas é uma trégua tênue e temporária, que pode terminar no período de disputa eleitoral.

Há espaço para reduzir a meta de inflação já em 2018?

Não. Mudar, agora, a meta de inflação pode soar oportunismo.

“A eleição é o maior risco para a inflação”

Alexandre Schwartsman, ex-diretor do Banco Central (BC), falou à DINHEIRO na terça-feira 10

A inflação abaixo do piso da meta é uma notícia boa ou ruim?

Não é uma notícia extraordinariamente positiva. Se todos acharem normal a inflação ficar abaixo do piso da meta, amanhã pode surgir alguém que ache normal que ela fique acima do teto.

Mas há um lado bom?

Sim. Temos, agora, a perspectiva de os juros ficarem baixos por um longo período. Isso estimula a economia e ajuda na evolução da dívida.

O BC errou ao não reduzir ainda mais os juros básicos (Selic)?

Não. Precisamos lembrar que, há um ano, a discussão era sobre a queda muito lenta da inflação.

Se a inflação ficar abaixo do piso da meta, não será culpa do presidente do BC, Ilan Godlfajn?

Se a inflação ficar sistematicamente abaixo da meta, sim. Mas não é o caso, ainda. O Ilan está no cargo há pouco tempo. Já o ex-presidente Alexandre Tombini (presidiu o BC de janeiro de 2011 a junho de 2016) entregou uma inflação acima da meta em todos os anos. Ele, sim, foi incompetente.

Qual a sua previsão para a Selic?

Vai cair até 7% ou até mesmo 6,5%.

E sobe em 2018?

Depende do processo eleitoral. A eleição é o maior risco para a inflação.

Quem representa esse risco?

O [ex-presidente] Lula e o [deputado Jair] Bolsonaro. O Bolsonaro só fala barbaridades. Ele é contra a reforma da Previdência. Já o Lula… deixa pra lá.