30/09/2019 - 22:00

Os últimos dois anos foram um período turbulento para a economia brasileira. Quedas abruptas na expectativa de crescimento, uma desaceleração inesperada da inflação e dos juros, a persistente manutenção dos índices de desemprego em patamares elevados. Um cenário tão adverso poderia ter consequências extremamente drásticas sobre os bancos. No entanto, no caso do Itaú Unibanco, a turbulência não afetou os balanços. Os resultados se sucedem com a regularidade de um relógio. Desde o último trimestre de 2017, trimestre após trimestre, o lucro acumulado em 12 meses oscila entre R$ 24,5 bilhões e R$ 26 bilhões. E 2018 não foi exceção. O lucro atingiu R$ 24,98 bilhões, um bilhão de reais acima do ano anterior.

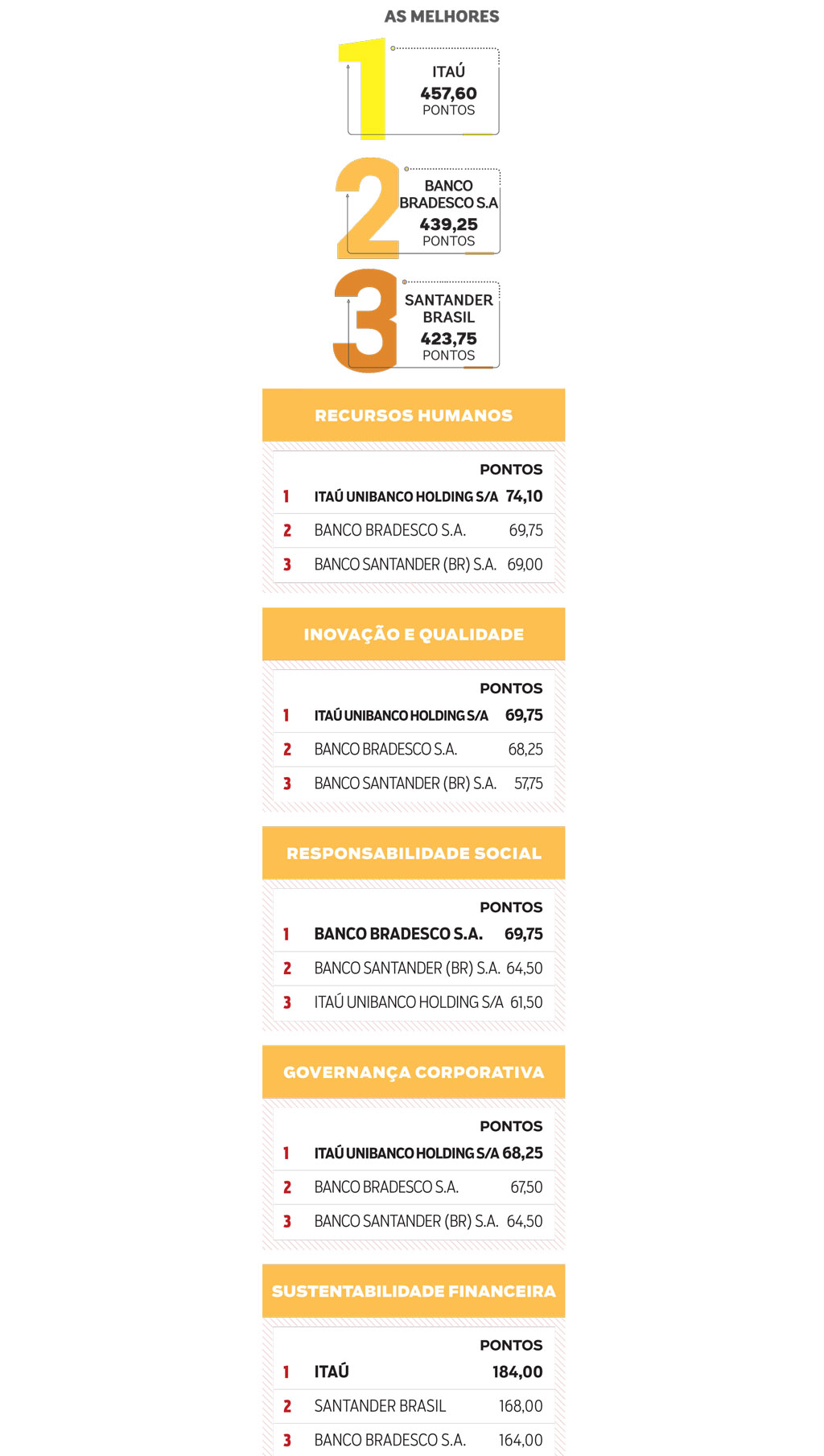

O bom resultado não passou desapercebido. Ao longo de 2018, as ações do banco, os papéis mais negociados do mercado acionário, valorizaram-se 33,5%, mais do que o dobro da valorização de 15% do Índice Bovespa. Os analistas reconhecem que o banco é uma aposta certeira. “O Itaú Unibanco tem mantido bons resultados ano após ano devido a uma gestão competente e a um foco muito grande no controle de custos”, diz Roberto Troster, economista especializado no sistema bancário. E o desempenho garantiu ao Itaú Unibanco, pelo terceiro ano seguido, o prêmio de Empresa do Ano na categoria BANCOS nesta edição do anuário AS MELHORES DA DINHEIRO.

Os bons resultados devem continuar, apesar de Candido Bracher, presidente executivo do Itaú Unibanco, ter uma avaliação cautelosa sobre a economia e sobre o ambiente de negócios em 2019. Segundo ele, a redução das incertezas a respeito da sustentabilidade fiscal do País representa um avanço em relação a 2018. Com o capítulo da previdência quase superado, afirma, a atenção se volta para o restante da agenda de reformas, com destaque à simplificação tributária e às reformas microeconômicas, que têm grande potencial para aumentar a eficiência da economia e, com isso, seu crescimento sustentável. No entanto, 2019 também não tem sido um ano sem desafios. “A economia caminha em ritmo ainda lento”, diz ele. Os motivos são três: o desemprego elevado, que prejudica uma recuperação mais forte do consumo, a capacidade ociosa da indústria, que impede aumento rápido do investimento, e principalmente a piora no ambiente global, que se tornou bem mais desafiador do que no ano passado.

Nesse cenário, diz Bracher, o mercado de crédito tem se expandido em ritmo mais forte na pessoa física do que na jurídica, em razão da baixa demanda por crédito pelas grandes empresas. Parte disso se explica pelo quadro de lentidão do investimento. “Mas outra explicação é a tendência, muito saudável, de reaquecimento do mercado de capitais”, diz. A perspectiva de juros sustentavelmente mais baixos fez com que o mercado doméstico de dívida corporativa crescesse de maneira robusta. “Muitas companhias que anteriormente nunca haviam considerado essas formas de financiamento agora passam a acessar esse mercado, e isso é um pilar importante para o crescimento, que deve ganhar cada vez mais relevância no Brasil”, avalia.

Os bancos têm sua parcela específica de desafios por enfrentar. “O sistema financeiro passa por um momento muito interessante no que diz respeito à inovação”, diz ele. Segundo o executivo, a adoção de novas práticas e tecnologias traz inúmeras oportunidades e desafios, tanto para entrantes quanto para os participantes já estabelecidos. “Costumo dizer que o maior risco é aquele que ainda não conhecemos ou não temos informação suficiente para avaliar”, afirma Bracher. Segundo ele, a competição com as fintechs, quando feita em igualdade de condições e dentro das mesmas regras do jogo, é boa e saudável. “As fintechs são parte da realidade com a qual já lidamos, mas a entrada de gigantes de outros setores no nosso negócio talvez seja algo que preocupe mais, pois ainda não vimos como isso se daria em lugar nenhum do mundo”, diz ele. “É um risco que ainda não conseguimos dimensionar, pois empresas de outros setores estabeleceram um novo patamar de expectativas e de exigências por parte dos consumidores e, se os bancos forem incapazes de atendê-las, nossos clientes vão procurar serviços financeiros em outro lugar.”

Bracher avalia que o ambiente externo se tornou mais desafiador. “Não se pode ignorar a pressão que uma desaceleração rápida da economia global, possivelmente impulsionada pela falta de resolução da guerra comercial entre EUA e China, geraria sobre o Brasil”, diz ele. Apesar de o déficit relativamente baixo nas transações correntes e o nível elevado das reservas internacionais garantirem ao País uma posição menos vulnerável aos choques externos, o executivo diz acreditar que nossos maiores riscos ainda são domésticos. “Uma crise internacional tem potencial para prejudicar a recuperação do crescimento por aqui, mas seus efeitos seriam muito menores do que os de uma interrupção do nosso processo de ajuste fiscal, algo que certamente nos levaria de volta a um cenário de crise”, diz ele. Assim, discussões como flexibilização do teto de gastos, ainda que possivelmente bem intencionadas, preocupam bastante, pois podem prejudicar uma das principais âncoras que trazem credibilidade para o País neste momento. “É fundamental irmos em frente com o ajuste fiscal, mesmo que traga desafios no curto prazo, porque é o único caminho seguro em direção a um crescimento realmente sustentável”, diz ele.