20/12/2018 - 18:28

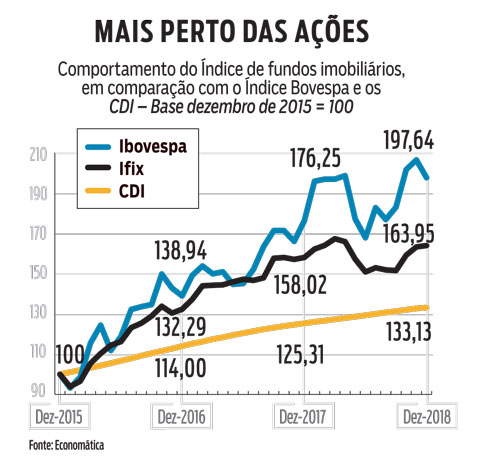

Na ponta do lápis, o comportamento dos fundos imobiliários não foi dos mais brilhantes em 2018. O Índice Bovespa subiu cerca de 17% nos 12 meses até novembro e se gabaritou como a melhor aplicação. Os juros avançaram 6,4%. Já o Ifix, índice que acompanha a oscilação das cotas dos 40 fundos imobiliários listados na B3, não chegou a valorizar-se 4% nesse período. Além dos solavancos provocados pelas dificuldades do ano que passou, os investimentos com base imobiliária se ressentiram do cenário adverso. A rentabilidade dos imóveis depende diretamente da atividade econômica. E, mesmo com uma tímida tentativa de aquecimento, a proporção entre o total de espaços disponíveis para locação e os que não são alugados, conhecida como taxa de vacância, permaneceu elevada durante 2018. No caso dos escritórios de alto padrão, a vacância chegou a 30% em São Paulo e a 40% no Rio de Janeiro. Com isso, muitos inquilinos conseguiram evitar reajustes ou mesmo reduzir os aluguéis que pagam. Isso afetou diretamente a rentabilidade dessas carteiras. Esse cenário deverá mudar.

Agora, a expectativa é que a demanda mais aquecida permitirá corrigir os valores dos aluguéis acima da inflação, o que deve fazer as cotas dos fundos se valorizarem. Raul Grego Lemos, da casa de análise independente Eleven, avalia que houve um início do processo de retomada da confiança do consumidor no fim de 2018, especialmente depois das eleições. Para ele, essa percepção deve se intensificar ao longo de 2019, alimentada especialmente pela perspectiva de aprovação das reformas e, portanto, pela melhora da situação fiscal. “Esse processo de ajuste, aliado à taxa de juros baixa e a uma inflação controlada, tendem a melhorar a rentabilidade das aplicações”, diz.

Para Grego, o segmento deve angariar R$ 3 bilhões em captações somente primeiro trimestre. “Esperamos a criação de novos fundos para atender ao aumento dessa demanda”, diz. Hoje, 140 fundos estão listados na B3, com um patrimônio de R$ 40 bilhões, metade do total desse segmento. Os R$ 40 bilhões restantes concentram-se em fundos não listado, oferecidos diretamente pelos bancos. Diante do quadro positivo, ele projeta que em 2019, as ofertas registradas devem ultrapassar R$ 10 bilhões.

O cenário é especialmente positivo para os fundos dedicados a lajes corporativas e também para os que investem em galpões e em shopping centers. “Essas duas categorias se beneficiam com a expansão do crédito e das vendas no varejo”, diz Lemos. Ele avalia que, em dois ou três anos, mantidas as boas perspectivas para a economia, esses investimentos terão um atrativo adicional. “São papéis longos, pagam juros e são corrigidos por índices de inflação, o que tende a atrair o investidor que quer preservar seu patrimônio e tem uma perspectiva de resgate no longo prazo”, diz. No entanto, é preciso ficar atento aos riscos.

Uma carteira que investe em shopping centers maduros em grandes centros é muito mais segura do que outra que investe em centros de compras recém-inaugurados em cidades menores, apesar de ambos estarem sujeitos às incertezas do varejo.

Mudanças na legislação trarão um incentivo adicional. Os fundos de pensão fechados poderão ampliar seus investimentos em fundos imobiliários. Até há pouco tempo, o máximo que eles poderiam dedicar a esse segmento era 8% de seu patrimônio. No entanto, em maio de 2018, uma resolução da Secretaria de Previdência Complementar, a Previc, que regulamenta o setor, elevou esse percentual para 20%. Os fundos de pensão encerraram o ano com R$ 800 bilhões em patrimônio, isso poderá trazer recursos adicionais de até R$ 160 bilhões para o segmento. “Os fundos imobiliários são um investimento excelente para as fundações de previdência”, diz Vitor Bidetti, CEO da Integral Brei Real Estate. “Elas têm de cumprir metas atuariais ligadas a índices de inflação mais juros, algo que os fundos fornecem”, diz ele.

TRIBUTAÇÃO Segundo Bidetti, nem mesmo uma eventual tributação dos fundos imobiliários – que pode entrar no pacote de revisão das desonerações fiscais do novo governo – vai afetar a atratividade desses produtos. A isenção em vigor só vale para os investidores individuais e limita-se aos rendimentos pagos pelos fundos. Os ganhos de capital auferidos nas vendas das cotas estão sujeitos a uma alíquota de Imposto de Renda de 15%. Não há propostas concretas. Os profissionais do mercado supõe que uma eventual tributação poderá cobrar 15% sobre os rendimentos, em linha com o que ocorre no caso dos fundos de ações. “Seria uma alíquota pequena, e que não comprometeria a competitivdade do produto”, diz Bidetti.