03/08/2018 - 11:00

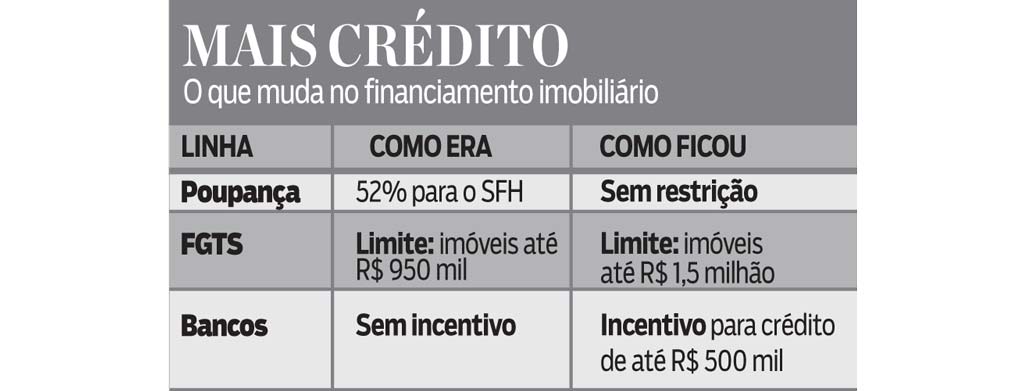

A caderneta de poupança foi criada em 1966 para estimular a construção de imóveis. Nos últimos tempos, porém, ela não vinha cumprindo essa função a contento devido à desaceleração da atividade econômica e ao aumento do desemprego. Os números mostram bem isso. Segundo a Abecip, associação que representa quem financia imóveis, os bancos emprestaram R$ 56,8 bilhões para a compra de imóveis no primeiro semestre. O prognóstico para todo o ano é de R$ 118 bilhões, avanço de 17% em relação aos R$ 101 bilhões de 2017. Mesmo elevadas, essas cifras representam apenas uma fração dos recursos investidos na poupança: no fim de junho, o saldo das cadernetas era de R$ 750 bilhões. Porém, o mercado está otimista. As mudanças no crédito imobiliário aprovadas pelo Conselho Monetário Nacional (CMN) na terça-feira 31 prometem quase duplicar esse número. “A expectativa do setor é que as mudanças injetem R$ 80 bilhões no capital disponível para financiamentos imobiliários nos próximos seis anos”, diz Vitor Bidetti, sócio da gestora de fundos imobiliários Brei.

As mudanças são técnicas e visam diretamente os bancos. Uma delas torna mais flexível o direcionamento dos recursos da poupança. Pela regra atual, a cada R$ 100 investidos na caderneta, R$ 65 têm de ser destinados ao financiamento imobiliário. Há mais uma regra: 80% desses R$ 65, ou R$ 52, só podem financiar empréstimos no Sistema Financeiro da Habitação. Criado em 1966, esse sistema tem taxas tabeladas e não é atraente para os bancos. Segundo o Banco Central (BC), nos 12 meses até maio deste ano foram concedidos apenas R$ 11,4 bilhões nesses empréstimos, cerca de 11% do total financiado no período. O CMN acabou com a obrigatoriedade de destinar os R$ 52 para o SFH. A partir de janeiro de 2019, os recursos podem ir para os empréstimos menos burocráticos do Sistema Financeiro Imobiliário (SFI). “Essa mudança anima um segmento que é importante na absorção de mão-de-obra”, diz Luiz Antonio França, presidente da Associação Brasileira das Incorporadoras Imobiliárias (Abrainc).

Outras duas mudanças foram a elevação do limite de financiamento do Fundo de Garantia do Tempo de Serviço (FGTS) e um incentivo para o financiamento de imóveis de valor menor. Atualmente em R$ 950 mil nas cidades de São Paulo e do Rio de Janeiro, e de R$ 800 mil nas demais regiões, o teto para a concessão de empréstimos com uso dos recursos do FGTS era considerado baixo. Agora, o limite subiu para R$ 1,5 milhão. Além disso, os bancos que concederem créditos de até R$ 500 mil terão um incentivo adicional: em vez de destinar R$ 52 de cada R$ 100 depositados na poupança, eles poderão direcionar R$ 41,60, o que garante mais R$ 10,40 em capital disponível para conceder empréstimos mais rentáveis.