08/07/2022 - 4:50

Publicado na tarde da quarta-feira (6), a Minuta da reunião do Federal Open Market Committee (Fomc), equivalente americano do Comitê de Política Monetária (Copom), confirmou as piores expectativas do mercado. Acabou a paciência com a inflação e os juros vão subir até os preços se estabilizarem, não importando o custo econômico dessa mudança de direção.

Os documentos dos bancos centrais são escritos da maneira mais neutra possível, mas desta vez a Minuta foi clara. “Os participantes [do Fomc] concordaram que as perspectivas econômicas justificam a mudança para uma postura restritiva da política.” Não parou por aí. “Uma postura ainda mais restritiva [pode] ser apropriada se as pressões inflacionárias elevadas persistirem.” Tradução: os juros deverão subir 0,50 ou 0,75 ponto percentual na reunião do fim de julho. E haverá pelo menos mais dois aumentos de taxas depois desse. No cenário mais benigno, os juros hoje em 1,5% ao ano subirão até 3,5%. “A inflação está muito elevada, e a maior preocupação do Fed é controlar isso. Essa é uma preocupação muito maior do que evitar uma possível recessão”, disse o fundador da Nousi Finance, Andrey Nousi.

Isso representa uma mudança drástica. Nos últimos 12 meses, o Federal Reserve (Fed) tratou da inflação com uma paciência infinita. Temeroso de abortar a recuperação da economia na crise pós-pandemia do coronavírus, Jerome Powell, presidente do Fed, manteve os juros em zero e seguiu injetando US$ 120 bilhões em dinheiro todos os meses na economia. Como não poderia deixar de ser, os preços explodiram com essa inundação de recursos no sistema.

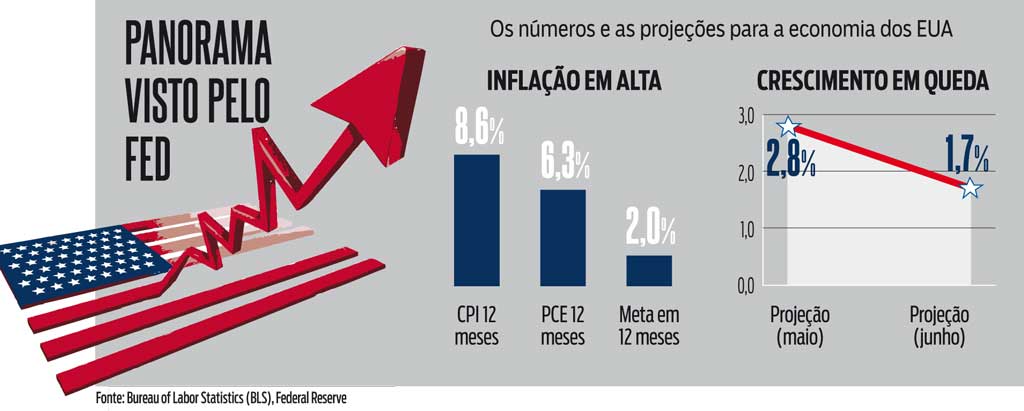

No dia 14 de junho foi divulgado o Consumer Price Index (CPI) de maio, registrando uma inflação de 8,6% em 12 meses, nível mais elevado desde dezembro de 1981. No dia 30 de junho saiu o Personal Consumption Expenditure (PCE) de maio. Índice menos popular do que o CPI, mas mais relevante para a avaliação do Fed, o PCE confirmou as expectativas e se manteve em 6,3% em 12 meses, mesmo percentual registrado em abril. O núcleo da inflação do PCE, o chamado ‘core index’, que exclui os preços mais voláteis dos alimentos e da energia, recuou para 4,7% em 12 meses, leve baixa ante os 4,9% em abril. Esses números estão muito distantes da meta de 2% ao ano. “O relógio está meio que correndo”, disse Powell, ao comentar o documento.

EXPECTATIVAS A inflação causa um segundo problema, o temor de uma ‘desancoragem de expectativas’. O termo complicado esconde um raciocínio simples. Desde que começaram a adotar os regimes de metas de inflação, no fim da década de 1990, os bancos centrais são muito mais gestores de expectativas do que administradores da quantidade de dinheiro em circulação. Com isso, torna-se muito mais importante que os empresários, investidores e banqueiros acreditem que as metas de inflação serão cumpridas. Sem essa convicção, eles vão reajustar os preços preventivamente, tornando a elevação dos índices de inflação uma profecia autorrealizável.

Essa foi a preocupação dos presentes à reunião do Fomc. O texto foi claro. “Muitos participantes julgaram que um risco significativo (…) era que a inflação elevada poderia se arraigar se o público começasse a questionar a determinação do Comitê de ajustar a postura da política conforme justificado.” Se essa entidade conhecida como mercado — tanto financeiro quanto industrial e de serviços — deixar de acreditar que o Fed fará o que for necessário para baixar a inflação, os preços explodem. Daí a conclusão do Fed de que é necessário combater a inflação, mesmo que isso signifique desacelerar uma economia que já está perdendo seu ritmo. “Isso seria um mal necessário”, disse o especialista em investimentos Leandro Otávio Sobrinho, da Raise.

Qual o impacto disso para o Brasil? Segundo Sobrinho, esse cenário assusta o mercado de forma geral e faz com que os países emergentes como o Brasil sejam atingidos. O principal efeito colateral seria uma depreciação do real em relação ao dólar, o que prejudica o crescimento e pressiona a inflação por aqui.