20/04/2018 - 18:30

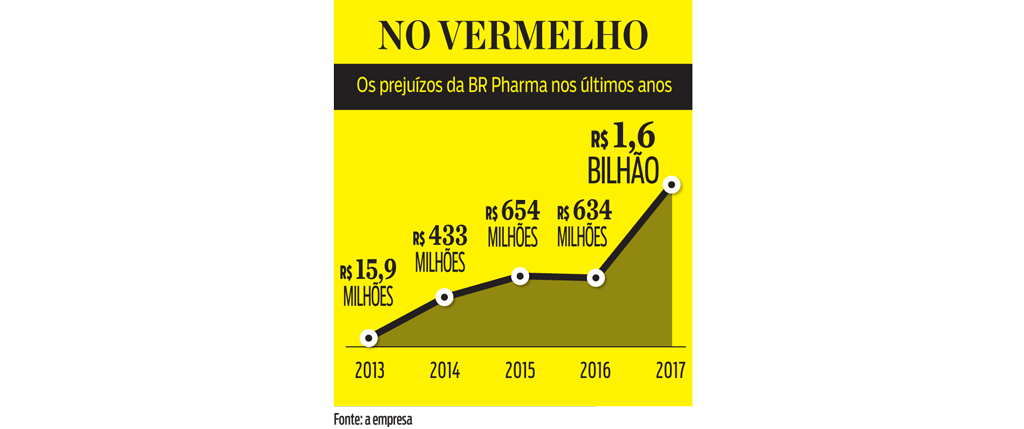

Criada em 2010 pelo BTG Pactual, a Brasil Pharma (BR Pharma) surgiu para consolidar o mercado de farmácias no Brasil. Durante os primeiros anos, a companhia foi às compras e fez diversas aquisições, como a Guararapes, de Pernambuco, a Rosário Distrital, do Centro-Oeste, a Mais Econômica, do Rio Grande do Sul, a Sant’Anna, da Bahia, e a Big Ben, do Pará, além da Farmais, uma rede de franquias com presença no Sul, Sudeste e Centro-Oeste. No auge, a empresa chegou a ter 1,2 mil unidades e vendas de R$ 3,5 bilhões. Mas uma série de problemas para integração de todos os negócios adquiridos, além da reação da concorrência que se uniu (como a fusão da Raia com a Drogasil e da Drogaria São Paulo com a Pacheco), levaram o negócio à bancarrota. Endividada e sem perspectivas, a BR Pharma foi comprada pelo fundo Lyon Capital, de Paulo Remy, ex-presidente da WTorre, pelo valor simbólico de R$ 1 mil em abril de 2017.

O que parecia o ponto final dessa história está ganhando novos capítulos. Agora, tanto o Lyon Capital como o BTG Pactual, pela holding PPLA Participations, veículo de investimento dos sócios do banco que controlava a rede de farmácias, estão brigando para saber qual deles não ficará com a BR Pharma. Quando assumiu o controle, Remy tinha a expectativa de reerguer a varejista, que acumulava prejuízos desde 2013. Para isso, ele contou com o apoio financeiro do PPLA, que fez duas injeções de capital. A primeira, de R$ 511 milhões, foi realizada três meses antes da mudança do controle, para quitar as dívidas bancárias. A segunda veio da emissão de debêntures, também pelo PPLA, no valor de R$ 400 milhões, que tiveram como garantia ações da BR Pharma. O dinheiro seria usado como capital de giro por Remy.

Em janeiro deste ano, com dívidas de R$ 1,3 bilhão, a BR Pharma entrou com pedido de recuperação judicial. Seu principal credor é, justamente, o PPLA – com uma dívida que supera os R$ 900 milhões. Para aprovar o plano, a rede de farmácias precisa convencer a antiga controladora a aceitar as condições de pagamento propostas pelo Lyon Capital. É aí que começam os problemas. Há fortes divergências quanto ao desconto a ser aplicado. O plano de recuperação apresenta duas propostas ao PPLA: o pagamento inicial de R$ 4 mil, com desconto de 95% no saldo remanescente, o que daria só R$ 45 milhões, ou o pagamento integral, em parcela única, em até 30 anos.

O PPLA, segundo apurou a DINHEIRO, não tem intenção de aceitar esses termos. “Ele entende que o desconto tem que ser elevado, mas ainda discute qual seria esse valor. Provavelmente será proposto um desconto menor do que os 95%”, diz uma fonte próxima ao banco. Como o PPLA detém cerca de 80% dos débitos totais da BR Pharma, sua aprovação é fundamental para o andamento da recuperação judicial. Em outras palavras, a solução para a crise do grupo passa, inevitavelmente, pelo entendimento entre as partes. O conflito entre o Lyon Capital e o PPLA, porém, é mais complexo do que as discussões sobre o valor do desconto. No último dia 6, cinco dias antes de apresentar o plano de recuperação, a empresa de Remy divulgou um fato relevante informando sua intenção de devolver a BR Pharma à antiga controladora.

Isso porque, em fevereiro, o PPLA antecipou o vencimento dos R$ 400 milhões em debêntures emitidos na época da venda, que tinham como garantias ações da BR Pharma. De acordo com o Lyon, com a antecipação do vencimento, a “propriedade fiduciária” da empresa voltaria, automaticamente, às mãos da antiga controladora. O PPLA, porém, refutou os argumentos na Justiça. O motivo seria o fato de ela não ter executado a tal garantia. Fontes próximas ao caso dizem que a disputa poderia ser uma tentativa do Lyon de obter mais recursos da PPLA, além dos aportes já feitos, uma vez que o novo controlador tem se mostrado frustrado com a situação operacional da BR Pharma, considerada pior do que a empresa imaginava quando assumiu o negócio.

O Lyon Capital não é o único que se arrependeu de comprar ativos da BR Pharma. Em 2015, a empresa vendeu a rede de farmácias Mais Econômica para o fundo Verti Capital. A transação também terminou em litígio. Em março de 2017, a Mais Econômica entrou com um processo contra a BR Pharma e o BTG Pactual alegando que os demonstrativos financeiros apresentados na época da compra tinham sido adulterados. “Quando a Verti Capital assumiu a Mais Econômica, ela se baseou em demonstrações financeiras que se mostraram totalmente inverídicas”, diz Márcio Carpena, advogado da Carpena Associados, que representa a Mais Econômica. O risco de perdas com ações trabalhistas, por exemplo, era estimado em R$ 3,1 milhões. Na realidade, o valor seria superior a R$ 17 milhões, segundo o advogado. O processo pede uma indenização de R$ 74 milhões e segue em tramitação.

Confusões à parte, o plano da BR Pharma para sair do buraco é vender os pontos comerciais e as poucas farmácias (cerca de 50) que restaram das bandeiras Big Ben e Sant’Anna. Com isso, ela encerra sua operação de lojas próprias, ficando só com as 433 franquias da Farmais, rede que possui geração positiva de caixa e custos menores, segundo o plano de recuperação judicial. A venda será através de leilões e o pagamento das dívidas está condicionado ao sucesso dos certames, outro ponto que tem gerado dúvidas em relação ao plano de recuperação.

“Em 2016, o BTG já tinha tentado vender a Big Ben ao grupo Ultra, sem sucesso”, diz Alexandre Machado, sócio da GS & Consult. Mesmo que as duas empresas cheguem a um entendimento e o plano seja aprovado na assembleia de credores, ainda sem data marcada, o caminho para a BR Pharma se reerguer será longo e tortuoso. “A situação da empresa é muito complicada”, diz Vitor Suzaki, analista da Lerosa Corretora. “Se o plano for aprovado, ela ainda vai passar por muitas dificuldades .” Procuradas, o Lyon Capital e o BTG Pactual não quiseram se manifestar.