08/02/2019 - 11:00

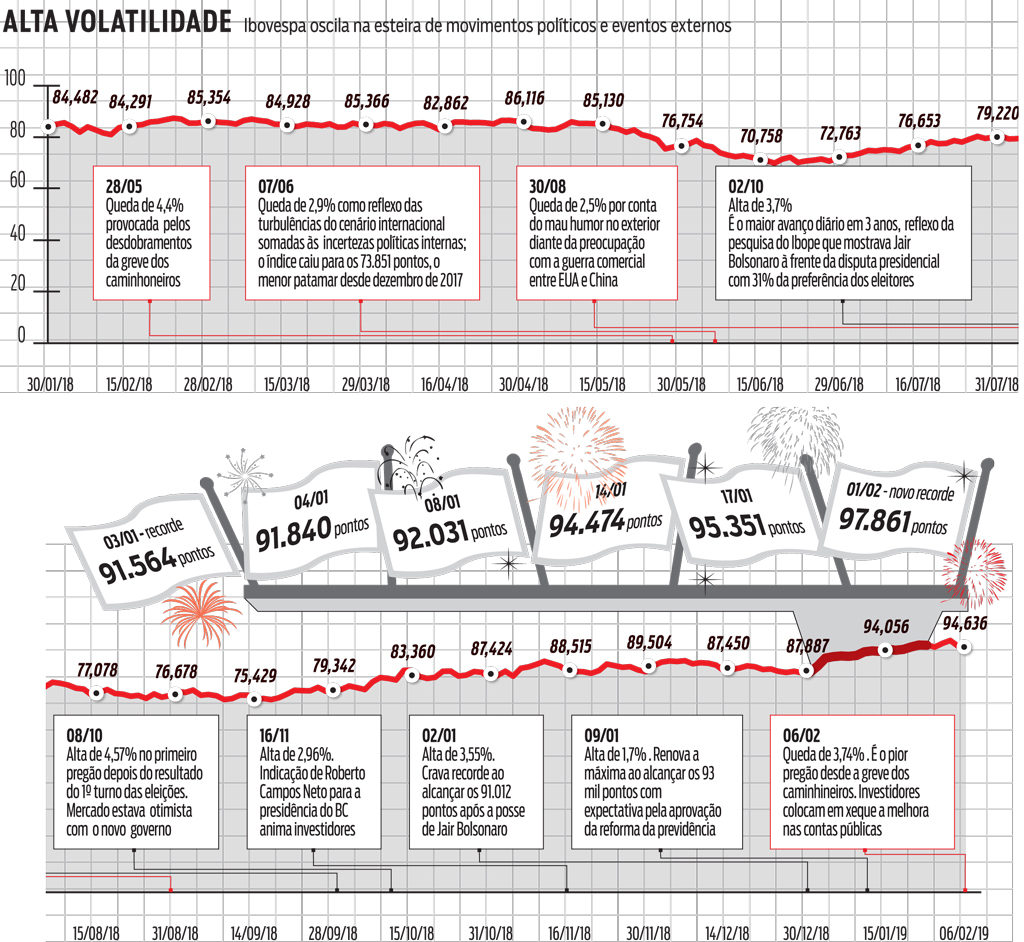

Ao meio dia da quinta-feira 7, o Índice Bovespa estava em alta de 0,6%, a 95.160 pontos. Embora positivo, esse resultado era um pouco frustrante. Três dias antes, na segunda-feira 4, o principal indicador do mercado acionário brasileiro havia fechado a 98.589 pontos, marca histórica. Quebrar esse recorde não atraiu muita atenção. Desde o início do ano, isso já havia ocorrido 13 vezes, fazendo o indicador rondar 100 mil pontos. Em termos puramente aritméticos, o fato de o Índice Bovespa ter se aproximado desse nível não é tão importante assim – a diferença com a máxima do dia 4 é de menos de 1,5%. No entanto, lançado há mais de meio século, o Índice Bovespa é o principal indicador das expectativas para com a economia brasileira, ao lado da taxa de câmbio. E o fato de ele estar quase atingindo seis dígitos pela primeira vez em sua história indica uma mudança profunda nos prognósticos. Para melhor.

Ao meio dia da quinta-feira 7, o Índice Bovespa estava em alta de 0,6%, a 95.160 pontos. Embora positivo, esse resultado era um pouco frustrante. Três dias antes, na segunda-feira 4, o principal indicador do mercado acionário brasileiro havia fechado a 98.589 pontos, marca histórica. Quebrar esse recorde não atraiu muita atenção. Desde o início do ano, isso já havia ocorrido 13 vezes, fazendo o indicador rondar 100 mil pontos. Em termos puramente aritméticos, o fato de o Índice Bovespa ter se aproximado desse nível não é tão importante assim – a diferença com a máxima do dia 4 é de menos de 1,5%. No entanto, lançado há mais de meio século, o Índice Bovespa é o principal indicador das expectativas para com a economia brasileira, ao lado da taxa de câmbio. E o fato de ele estar quase atingindo seis dígitos pela primeira vez em sua história indica uma mudança profunda nos prognósticos. Para melhor.

“A bolsa está em uma trajetória sustentável de alta, e atingir os 100 mil pontos é uma questão de tempo”, diz Rafael Bevilacqua, estrategista-chefe de investimentos da empresa de análise independente Levante. Na mente daquela entidade mítica chamada mercado, que nada mais é do que o conjunto de investidores e profissionais que administram o dinheiro dos outros, o virtual recorde de 100 mil pontos simboliza que, como nunca antes na história deste País, a partir de agora a poupança das famílias e as necessidades de capital das empresas terão um encontro marcado no pregão da B3, com consequências profundas e benéficas para toda a economia.

Fator juro Esse encontro é justificado por uma mudança estrutural importante, a queda sustentável dos juros de longo prazo. O aspecto mais visível do custo do dinheiro são as taxas de curto prazo. Medidas pela Selic, elas estão em 6,5% ao ano e, segundo os comunicados do Comitê de Política Monetária (Copom), do Banco Central (BC), deverão permanecer por aí até o fim do ano. No entanto, não é esse percentual o que realmente interessa às empresas. O relevante para elas são os juros de longo prazo.

Ao fazer contas, o responsável pelas finanças de uma companhia decide se vai investir ou não na ampliação das atividades comparando o retorno esperado desse investimento com os juros longos. E o cenário atual é inédito no Brasil. “Durante muito tempo, os juros de dez anos, que são o parâmetro de comparação, permaneceram ao redor de 12% ao ano”, diz Pedro Paulo Silveira, economista-chefe da corretora Nova Futura. “Agora eles estão ao redor de 9% ao ano, e devem caminhar para um patamar de 8%.” Esses quatro pontos percentuais a menos fazem uma diferença enorme no valor das empresas. A redução do preço do dinheiro reduz os custos financeiros e eleva a possibilidade de lucros no futuro. Como consequência, os preços das ações sobem, puxando o índice para cima.

Os números mostram isso. Nos 12 meses até a quinta-feira 7, o índice MSCI, que inclui ações de diversos países emergentes, o Brasil entre eles, recuou 10,65% em dólares. No mesmo período, o Índice Bovespa subiu 1,3%, também segundo a moeda americana, uma alta similar à do índice de ações S&P 500, dos Estados Unidos. Essa diferença reflete o fato de o Brasil estar mais atraente. Isso estimula as empresas a vir ao mercado e lançar ações. Não por acaso, os especialistas estimam um pregão animado. Segundo Caio Ibrahim David, executivo responsável pelas operações de atacado do Itaú Unibanco, poderá haver 15 aberturas de capital na B3 neste ano, ante as três de 2018. Já Renato Ejnisman, diretor-executivo do Bradesco, prevê 20 eventos.

FACA E QUEIJO A vantagem da queda dos juros é apenas um terço da explicação para o recorde em potencial. Outro terço é a reforma da Previdência. Não por acaso, o pregão da quarta-feira 6 amargou uma baixa de 3,74% devido à perspectiva dos investidores de que a tramitação dessa mudança será bem mais difícil do que o esperado. No entanto, mesmo que a economia com as mudanças fique abaixo do ambicioso R$ 1,3 trilhão em dez anos previsto pelo ministro da Economia, Paulo Guedes, o resultado será uma piora nas expectativas de renda futura das famílias. Qualquer que seja o novo cálculo do INSS, será preciso trabalhar e contribuir por mais tempo, para receber menos dinheiro ao fim do período. “Isso vai mudar o comportamento das pessoas em relação à própria poupança, elas terão fortes incentivos para aprender a poupar e a investir”, diz Silveira. Ruim para as pessoas, bom para as empresas no longo prazo.

Não por acaso, a Previdência é o principal parâmetro das expectativas. “Avaliamos que 70% a 75% da alta recente da Bolsa foi justificada pela expectativa de aprovação da reforma da Previdência”, disse Candido Bracher, presidente-executivo do Itaú Unibanco, ao apresentar os resultados do banco na terça-feira 5. Cauteloso com as palavras como todo banqueiro, Bracher foi preciso ao comentar o assunto. “Há uma relação assimétrica de riscos”, disse ele. “Se a reforma Previdência for aprovada, o Índice Bovespa terá uma alta moderada. Porém, se ela for rejeitada, a queda das ações será muito abrupta.” A eleição de Davi Alcolumbre (DEM-AP) para a presidência do Senado deve facilitar o processo.

Ninguém discute que a reforma é necessária. Segundo Diana Vaz de Lima, especialista em Previdência e professora-doutora em ciências contábeis da Universidade de Brasília (UnB), o problema da Previdência é estrutural e insolúvel sem mudanças drásticas. “Por trás do déficit da previdência, além de um modelo de financiamento inadequado, há problemas de controle, desvios e isenções fiscais”, diz ela. Segundo Lima, a Previdência foi criada para amparar o trabalhador que não tenha mais capacidade de trabalhar, mas esse modelo foi sendo desvirtuado ao longo do tempo. Hoje, o País compromete 13% do Produto Interno Bruto (PIB) para pagar benefícios e está tendo de lidar com um rombo que foi de R$ 200 bilhões em 2018 e só tende a crescer.

O novo modelo que está sendo proposto é mais ambicioso que a proposta enviada ao Congresso pelo governo do ex-presidente Michel Temer e será muito mais eficiente do ponto de vista das contas públicas. A mudança será aprovada? Para a professora, as probabilidades são grandes. “Apesar de parecer confuso, o início do mandato é um período de força para o governo”, diz ela. “A proposta que for enviada será aprovada, o governo está com a faca e o queijo na mão.” E, além de ajudar a equilibrar as contas públicas, haverá outro benefício adicional. Outro ponto da proposta é o caráter da capitalização. Atualmente, o sistema é o de repartição, em que o trabalhador banca a aposentadoria da geração passada e espera a mesma gentileza da geração futura quando chegar a hora de parar de trabalhar. Pelo sistema de capitalização, uma parcela da previdência sairia do bolso de quem está trabalhando hoje e seria investida em produtos financeiros. Parte desse dinheiro teria de ir para as ações, devido à queda estrutural de juros.

DESENVOLVIDOS E EMERGENTES A última das três colunas que sustentam o recorde são os investidores estrangeiros. Tradicionalmente, eles respondem por algo entre metade e dois terços do total de negócios, e costumam antecipar-se aos movimentos de alta e de baixa. Agora, nota-se uma inversão. “Os investidores locais estão mais otimistas que os internacionais, o que não costuma ser a praxe”, diz Bevilacqua, da Levante. “Foram os locais que sustentaram a alta de janeiro.” No mês passado, o saldo dos investimentos e resgates dos estrangeiros na Bolsa ficou positivo em R$ 1,5 bilhão. Nos primeiros dias de fevereiro, foram R$ 800 milhões. É pouco, mas tudo indica que as gotas desse manancial inesgotável poderão transformar-se em uma torrente.

O que explica isso são as possibilidades de lucro. Pragmáticos por excelência, os investidores internacionais fazem contas. Em 2018, os lucros das empresas americanas dispararam devido às isenções fiscais concedidas pelo presidente Donald Trump, o que sustentou um bom desempenho das ações e um crescimento de 3,1% do PIB dos Estados Unidos. Já o desempenho dos países emergentes ficou muito aquém disso, fazendo com que o capital migrasse para as economias desenvolvidas. Agora, diz Bevilacqua, o quadro se inverteu. O impulso das isenções fiscais sobre os resultados das empresas americanas se esgotou, e o Federal Reserve (Fed, o banco central dos Estados Unidos) informou que os juros ficarão estáveis por lá. Na comparação, as perspectivas dos países emergentes são melhores, e o Brasil é um destaque entre eles. “Os estrangeiros até preferem perder a primeira onda de valorização, mas virão com força quando a Previdência der sinais de que será aprovada”, diz Bevilacqua.

O caminho da Bolsa nunca é suave. Ao contrário, o susto da quarta-feira 6, quando o Índice Bovespa caiu 3,7%, devido ao pessimismo do mercado com a reforma da Previdência, mostra que as expectativas são voláteis e imprevisíveis. No entanto, a conjugação desses três fatores – a probabilidade de reforma, a queda sustentável dos juros e a retomada do apetite dos estrangeiros – indica que a comemoração pelo recorde de 100 mil pontos será intensa, mas não será um fato isolado.

O tributo do medo

Um levantamento divulgado pela Confederação Nacional da Indústria (CNI) em meados de 2018 calculou que a falta de segurança havia custado R$ 365 bilhões para a economia nacional em 2017. O montante equivale a 5,5% do Produto Interno Bruto (PIB). Na ponta do lápis, os gastos de pessoas e empresas para se defenderem da violência representaram um imposto adicional de R$ 1,8 mil para cada brasileiro ou brasileira.

Segundo a CNI, há uma relação direta entre a violência e a competitividade da economia brasileira. O aumento nos roubos de carga, por exemplo, afeta diretamente o consumidor. As perdas das empresas e o aumento dos custos devido à elevação dos preços dos seguros são repassados para os preços dos bens e serviços. Por isso, embora não tenha relação direta com o sobe-e-desce dos pregões, o pacote anti-crime divulgado na segunda-feira 4 pelo Ministro da Justiça, Sérgio Moro, pode representar uma melhora de longo prazo para a economia.

O amigo Americano

Ao manter juros estáveis nos EUA, Jerome Powell, do Fed, deve estimular os investimentos nos países emergentes

O Natal de 2019 foi antecipado para 30 de janeiro. Nessa data, Jerome Powell, presidente do Federal Reserve (Fed, o Banco Central americano) emulou um Papa Noel fora de época. Ao fim da reunião de dois dias que define os juros, Powell afirmou que a situação da economia americana “permanece sólida” e que o crescimento está vindo como o esperado. Na linguagem frequentemente oblíqua dos banqueiros centrais, ele afirmou que a probabilidade de novas elevações dos juros nos Estados Unidos ainda em 2019 havia diminuído. Foi o suficiente para justificar momentos de euforia nos mercado ao redor do mundo. Nos Estados Unidos, a alta do S&P 500 foi de 1,55% e o Índice Bovespa avançou 1,4%.

A alta ocorreu porque as declarações do Fed representaram uma reviravolta nas expectativas do mercado. Dois dias antes, a comissão do Congresso responsável pela elaboração do Orçamento havia divulgado um relatório esperando duas elevações de juros neste ano, após as taxas terem subido quatro vezes no ano passado e encerrando 2018 a 2,5% ao ano.

Esse movimento de aumento dos juros começou em dezembro de 2015. Até a divulgação do comunicado do dia 30, os prognósticos eram de que os juros chegariam a 3% até o fim deste ano. No entanto, os sinais de desaquecimento da economia e o impacto potencialmente negativo da acirrada disputa comercial entre Estados Unidos e China fizeram Powell rever suas contas. Ao comentar os resultados, ele disse que eventos recentes, como a paralisação do governo e as tensões internacionais devido ao Brexit, reduziram o ímpeto de crescimento da economia americana.

Qualquer aumento nas taxas de juros nos EUA afeta profundamente os mercados emergentes, Brasil entre eles. Segundo Greg Mc Bridhe, diretor de análise financeira da empresa americana Bankrate, quando o Fed elevou a taxa de juros de 1,75% para 2% ao ano em junho de 2018, as moedas de países como Brasil, Turquia e Argentina depreciaram-se significativamente em relação ao dólar. “Os investidores resgataram recursos desses países e os transferiram para o mercado americano”, diz ele. A recíproca é verdadeira quando as taxas diminuem, ou não avançam menos do que o previsto. “O fato de os juros nos Estados Unidos deverem subir menos do que o esperado muito provavelmente vai provocar um movimento inverso.”

Linha dura na Previdência

Vazamento de versão hardcore prevê capitalização e iguala idade mínima para homens e mulheres

Por Renata Victal

Apontada como a reforma das reformas, a alteração nas regras da Previdência Social será um divisor de águas na gestão de Jair Bolsonaro. O ex-presidente Michel Temer bem que tentou, mas não teve força política e o projeto não avançou. Bolsonaro e sua equipe sabem o peso da responsabilidade e parecem querer testar as medidas, a maioria delas impopulares, numa espécie de balão de ensaio para medir a temperatura do Congresso e das ruas.

Depois de mais de 30 dias de especulação, uma versão hardcore do projeto foi vazada esta semana pelo jornal O Estado de São Paulo. A proposta elaborada pelo time do super ministro Paulo Guedes deve garantir uma economia de até R$ 1,3 trilhão em 10 anos nas despesas do governo. Um dos pontos mais polêmicos prevê idade mínima de 65 anos para homens e mulheres se aposentarem. A regra só teria validade depois de um período de transição de até 19 anos. Em declarações anteriores, Bolsonaro já deixou claro ser contra a medida.

O texto, confirmado pelo secretário especial de Previdência Social, Rogério Marinho, como sendo uma das versões existentes da proposta, deixa claro que o Tesouro não poderá mais arcar com o déficit da aposentadoria de funcionários públicos. Estados e municípios terão dois anos para montar um plano para equacionar o déficit público. A proposta prevê que cada ente federativo deve criar fundos previdenciários de natureza privada e estas contribuições extraordinárias deverão considerar as condições dos servidores ativos, aposentados ou pensionistas, o histórico contributivo e a regra de cálculo do benefício recebido.

Outro ponto importante é o que prevê ainda a criação do sistema de capitalização. A regulamentação, no entanto, seria feita via projeto de lei. A idéia é fazer com que as contribuições sejam direcionadas para uma conta individual, de caráter obrigatório, dependendo do nível de renda. Os trabalhadores que quiserem poderão usar parte do Fundo de Garantia do Tempo de Serviço (FGTS) para complementar a contribuição, sem prejuízo de outras fontes adicionais de contribuições de empregados e do trabalhador.

Economia de R$ 1,3 trilhão

em 10 anos é a meta da reforma

A PEC em questão não permitiria a transferência de recursos públicos para esse novo sistema, que deve ser gerido por entidades de previdência públicas e privadas. A escolha da entidade ficaria a cargo do próprio trabalhador, que também poderá optar pela portabilidade a qualquer momento sem nenhum custo, e os recursos não podem ser utilizados pelo governo, como acontece no regime atual.

Por esta proposta inicial, o regime de capitalização será de contribuição definida. Ou seja, no ato da contratação do plano, define-se o valor da contribuição. O benefício que será recebido no futuro irá variar de acordo com o valor das contribuições, do tempo em que foram feitas e da rentabilidade dos recursos. Dentre os especialistas no tema, poucos acreditam que este texto duro seja aprovado na íntegra. Eles acreditam que Guedes tenha endurecido as medidas para ter uma boa margem de negociação no Congresso. Resta-nos aguardar a tão prometida versão final.

Colaboraram: Priscilla Arroyo, Rodrigo Loureiro e Renata Victal