05/07/2018 - 19:00

Trocar a conta salário de banco era um exercício de paciência. Exigia visita à agência que atende a empresa empregadora, assinatura de papéis e apresentação de documentos. Isso mudou desde o dia primeiro de julho, quando passou a valer a nova norma do Banco Central (BC) que facilita a portabilidade dos contracheques. A regra permite ao correntista solicitar a mudança para a instituição com que deseja operar. A novidade também permitiu que a transferência de recursos seja feita para uma conta de pagamento, modelo adotado por fintechs como o Nubank. Na prática, quando se leva em consideração também a existência de bancos digitais, esse processo de transferência de contas pode ser feito totalmente online. Ao atualizar a norma da portabilidade vigente desde 2006, o Banco Central buscou estimular a concorrência entre as instituições. “Enxergamos essa possibilidade, mas o efeito no mercado depende da vontade dos correntistas”, diz Paula Leitão, chefe-adjunta de regulação do BC.

Os cinco maiores bancos do País – Itaú, Bradesco, Banco do Brasil, Santander e Caixa Econômica Federal – detêm 85% dos depósitos bancários e dominam as folhas de pagamento de empresas de todos os tamanhos e de Estados e municípios. Para atrair uma parcela desses clientes, as fintechs e os bancos digitais apostam na isenção de tarifas e oferecem vantagens, como cartão de crédito sem anuidade, para surfar na onda da mudança e aumentar a abertura de contas. “A ideia é usar a facilidade na portabilidade para atrair e fidelizar o cliente”, diz Vitor Olivier, sócio do Nubank, que tem 1,5 milhão de clientes. Para isso, a instituição presidida por David Vélez aposta na comunicação direta pelas redes sociais. “Temos uma campanha de marketing maior no radar, mas sem data para acontecer. Preferimos focar no operacional para receber os novos correntistas com qualidade”, diz Oliver.

A estratégia do Banco Original, presidido por Marcio Linares, é mais agressiva. Um mês antes do início da vigência da norma do BC, a instituição que faz parte da holding J&F lançou uma campanha publicitária. A intenção é chegar ao fim de 2018 com 1 milhão de clientes, quase o dobro do número de dezembro do ano passado. “Desde o começo da campanha, tivemos aumento de 35% na abertura de contas”, diz Marcelo Santos, responsável pelo segmento pessoa física da instituição. O Banco Inter, que abriu capital em abril e arrecadou R$ 722 milhões na Bolsa, planeja expandir outros serviços além da conta corrente com a chegada dos clientes da portabilidade. “Pretendemos aumentar a linha de crédito, uma vez que com o acesso aos salários, conseguiremos analisar de maneira mais adequada o perfil do cliente”, diz Ray Chalub, superintendente de produtos do Banco Inter. Outro objetivo da instituição presidida por João Vitor Menin é aumentar a venda de produtos de investimento, como Letra de Crédito Imobiliário (LCI). “As nossas taxas são mais competitivas que a média do mercado”, diz o executivo.

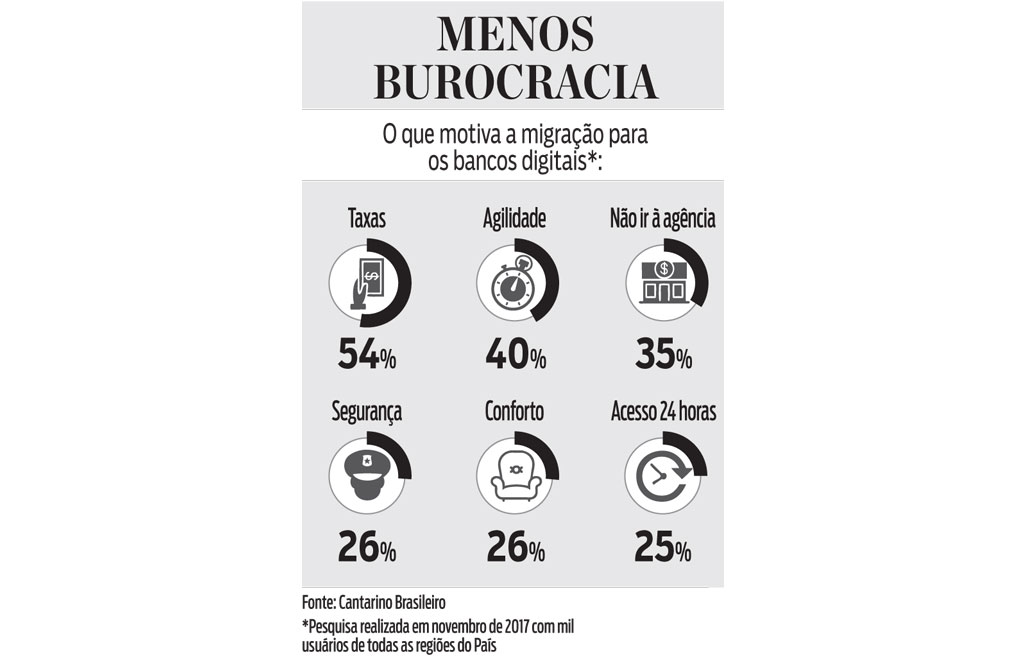

Os planos são audaciosos, mas colocá-los em prática poderá ser um trabalho mais árduo do que parece. A conquista da fidelidade é o maior desafio tanto para os bancos digitais quanto para as fintechs, batizados por especialistas de neobancos. Uma pesquisa realizada no fim do ano passado pela agência Cantarino Brasileiro, especializada em comunicação e marketing para o setor financeiro, com 500 usuários de bancos digitais e 500 clientes das instituições tradicionais, apontou que apenas 6% dos mil entrevistados mantinham conta em um neobanco. “Os clientes dos bancos tradicionais têm dúvidas sobre a segurança das instituições digitais”, diz Marco Cantarino, sócio da agência. Ele afirma, no entanto, que os entrevistados mais novos mostraram mais disposição de trabalhar com os neobancos. “Por isso, a tendência é as novas gerações aderirem primeiro à portabilidade”, diz Cantarino.

Na avaliação de Ricardo Taveira, presidente da plataforma de open banking Quanto, além da questão da segurança, os clientes tendem a manter a conta nos bancos tradicionais por utilizar também outros serviços disponíveis por essas instituições. O mais evidente são os caixas eletrônicos, que permitem a retirada de dinheiro em espécie. “Para suprir essa deficiência, os neobancos devem fechar parcerias para aumentar a gama de serviços. É um movimento que deve se intensificar nos próximos 12 meses”, diz Taveira. No Nubank, isso já está no radar. A fintech estuda fechar acordos com lotéricas para resolver a carência de caixas automáticos. “É uma grande falha que temos hoje”, diz Oliver, do Nubank.

Os grandes bancos não demonstram, ainda, preocupação com a mudança. Bradesco, Itaú e Santander, por meio de nota, afirmaram enxergar de forma positiva a nova regra da portabilidade. O Santander promove discretamente uma campanha por meio de SMS para atrair novas contas salário. Veronica Dutt-Ross, diretora do Proteste, aconselha os clientes a avaliarem se as taxas e os serviços oferecidos pelos neobancos. “É preciso avaliar a escolha de acordo com as demandas de cada um”, diz.